CAPITAL ABERTO — O que mudou nos investimentos de private equity na Rússia da década de 1990 para cá?

HANS CHRISTIAN DALL NYGÅRD — Posso falar da minha experiência pessoal. Vivo na Rússia há 17 anos. Comecei a atuar na indústria de private equity entre 1995 e 1996, quando havia poucos players. É interessante que das mais de dez casas de private equity daquela época, somente umas quatro ou cinco permanecem ativas. Outras se estabeleceram depois e, atualmente, existem cerca de 20 firmas relevantes. A origem dos recursos também mudou bastante. Antes, basicamente eram instituições financeiras de fomento, como o EBRD e a IFC, que bancavam os fundos. Agora a Rússia está ficando mais atrativa para fundos de pensão, bancos tradicionais e family offices.

A maioria desses investidores é estrangeira ou a participação dos russos também já é importante?

Há muito capital disponível na Rússia, mas quem tem esse dinheiro não investe no modelo tradicional de private equity do Ocidente, no qual um fundo gerido por um terceiro capta recursos no mercado. Eles preferem investir sozinhos ou fora do país. São basicamente oligarquias, holdings ou fundos criados por famílias que têm 100% das cotas.

Esses investidores russos não são clientes em potencial para a CapMan?

Não, porque eles não têm visão de longo prazo como nós. Não vão comprometer o capital por dez anos. Eles poderiam e fariam questão de interferir no processo de investimento. Nossos investidores — bancos de fomento, instituições financeiras e fundos de pensão da Escandinávia — não gostariam disso.

“O problema é o enforcement, ou seja, fazer com que os vencidos cumpram suas obrigações”

No Brasil, algumas holdings chegam a competir com gestores de private equity na aquisição de empresas. Vocês enfrentam esse tipo de concorrência na Rússia?

Não, porque as oligarquias nacionais tendem a procurar companhias maiores, no segmento de grande capitalização. Nós investimos em empresas pequenas e médias, que estão fora do radar desses grupos. Os empreendedores também preferem trabalhar com parceiros previsíveis. O dinheiro dos grandes investidores russos é imprevisível, pois eles têm agendas próprias.

Por que a CapMan e as demais firmas de private equity tradicionais da Rússia quase sempre compram participações minoritárias?

Posso listar alguns motivos. Primeiro, há poucas oportunidades de compra de controle. Os empreendedores começaram seus negócios a partir dos anos 1990 e ainda não chegaram a um estágio em que possam vendê-los completamente. No entanto, podem precisar de recursos para crescer, melhorar a gestão e a transparência, por exemplo, para, em um prazo de até dez anos, a saída ser possível. As operações de buyout também não são populares porque é difícil encontrar administradores talentosos no país. Se você adquirir fatias menores, os empreendedores serão os gestores-chave. Além disso, os fundadores não podem receber logo de cara todo o dinheiro pela empresa porque, embora haja obrigações contratuais de permanecer na companhia e cláusulas de não competição, é complicado forçar o cumprimento disso na Rússia. Por isso gostamos de investir nos administradores. Temos de saber se são os gestores corretos, se estão alinhados e têm o interesse de continuar na companhia para a criação de valor no longo prazo. Se forem acionistas, receberão uma parcela desse valor criado.

Em países emergentes, investidores minoritários têm pouca proteção ou conquistaram direitos só recentemente. Qual é o grau de conforto para acionistas minoritários no mercado russo?

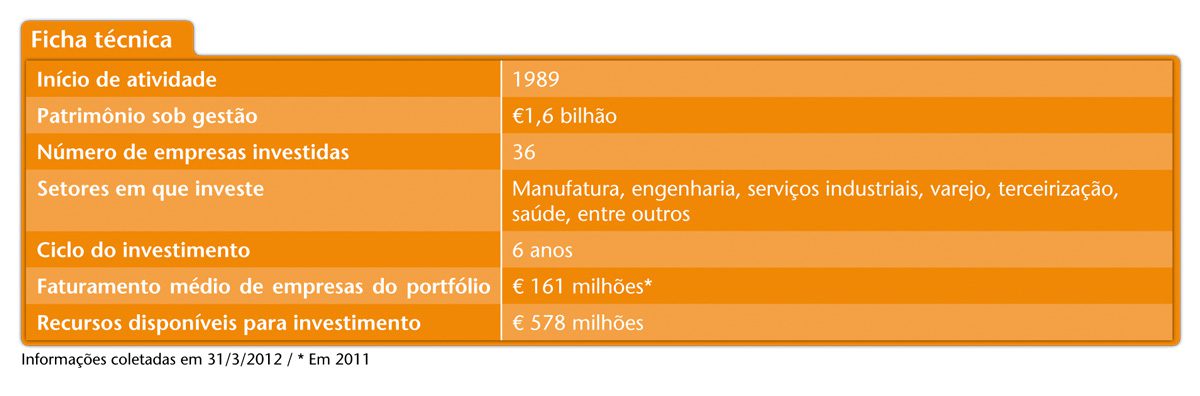

A melhor vacina para prevenir conflitos corporativos ou abuso de poder por acionistas controladores é escolher bem as pessoas em quem investir. Se você está na companhia certa, com os melhores acionistas e o melhor time de gestão, suas garantias aumentam. Em nenhum dos nossos 28 casos de investimento na Rússia, nós tivemos de recorrer à Justiça para resolver desentendimentos.

O quadro regulatório é amigável para investidores estrangeiros?

Há um preconceito de que a Rússia não é favorável para investidores externos, mas o sistema legal está em constante aprimoramento. Geralmente, as cortes russas são bastante amigáveis aos estrangeiros. É normal que eles vençam disputas judiciais. O problema é o enforcement, ou seja, fazer com que os vencidos cumpram suas obrigações, algo que consome muito tempo. Além disso, há muitas brechas para que os donos saqueiem as empresas sem deixar para os demais acionistas. Não diria, exatamente, que o sistema não é amigável. É fundamental checar o retrospecto e a integridade dos empreendedores das empresas alvejadas. Se estiver confortável com esses fatores, invista. Se estiver incerto, pode até tentar fazer um acordo, mas é evidente que isso nunca funciona na Rússia. O melhor é não trabalhar com pessoas que não são confiáveis.

Me lembro que William Conway Jr., um dos principais executivos e cofundadores do grupo Carlyle, insinuou em um evento, no ano passado, que abrir um escritório na Rússia poderia colocar em risco a vida de seus funcionários. A acusação faz sentido?

Há interpretações exageradas e equivocadas sobre a Rússia. Sabemos que o Carlyle falhou, algumas vezes, nas tentativas de entrar no país. A Rússia não é um mercado de buyouts, isto é, de operações típicas dos grandes fundos norte-americanos, como o Carlyle. Ainda é cedo demais para eles se assentarem no país e comprarem empresas. No futuro, isso certamente vai mudar. A experiência do Carlyle foi negativa não por causa da Rússia, mas porque usaram o instrumento errado para aquele momento.

É uma questão de porte? As empresas russas ainda não se desenvolveram o suficiente?

Sim, há pouquíssimas transações grandiosas, que envolvem bilhões de dólares. Existem companhias russas de grande porte, principalmente, no setor de recursos naturais. Mas não arriscaríamos investir nelas.

“A Rússia, em horizontes de três, cinco e dez anos, tem superado seus concorrentes emergentes”

Por causa dos riscos políticos?

Sim. As autoridades russas demonstraram claramente uma intenção de controlar o setor de óleo e gás e, por extensão, o de mineração. Fora desse mercado, há outras grandes empresas, especialmente, na indústria de telecomunicações, mas elas não seriam um alvo tradicional de private equity, porque já são listadas em bolsas de valores.

Mas por que faltam empresas maiores? Não há processos de consolidação em outros setores menos estratégicos para o governo?

Em 1998, houve uma estagnação no desenvolvimento do país devido à crise da Rússia. O Estado russo falhou em honrar seus compromissos e o rublo, a moeda local, teve uma desvalorização aproximada de 75%. Crescimento econômico real só houve nos últimos 12 anos. Hoje, podemos investir em empresas com receitas entre US$ 100 milhões e US$ 200 milhões, mas investimos, com uma frequência maior, em negócios que faturam de US$ 5 milhões a US$ 50 milhões. E essa realidade se aplica às demais gestoras. Leva tempo até desenvolvermos as empresas para vendê-las para um sócio estratégico. As ofertas públicas iniciais de ações (IPOs, na sigla em inglês) não se tornaram ainda uma saída viável.

Qual é a sua expectativa de retorno médio na Rússia?

Pesquisas feitas com investidores institucionais apontam que China, Índia e Brasil são países sempre mais bem colocados que a Rússia em rankings de atratividade. Mas a Rússia, em horizontes de três, cinco e dez anos, tem superado seus concorrentes emergentes. Nosso maior fundo, que captou recursos em 2002, apresenta um taxa de retorno anual fabulosa, acima de 40%.

Se a taxa de retorno costuma ser melhor, por que a atratividade é pior?

Não há uma resposta clara para isso. Se houvesse, com certeza mudaríamos a situação. Geralmente, existe uma aversão ao risco político. As pessoas enfatizam demais os assuntos negativos, a corrupção, que estão sempre nas manchetes, nos jornais, na TV e na internet. Histórias de sucesso não são valorizadas.

Mas qual é a verdade sobre isso? Até que ponto a situação política prejudica os investimentos?

Acho que o risco político é muito baixo. Vivemos no mesmo regime há 12 anos. Garanto que, nos próximos seis anos, também viveremos. Há agitação social, passeatas, mas isso é normal em democracias. Os protestos públicos são importantes até para provar a insatisfação com a corrupção, que tende a diminuir com o tempo.

Essas questões políticas afetam os negócios?

Não no segmento de pequenas e médias empresas, no qual atuamos. Os problemas maiores estão relacionados ao uso indevido de finanças públicas, que envolvem grandes orçamentos. Nas empresas menores, pode haver casos assim, porém, localizados e insignificantes, nada muito diferente do que ocorre no Brasil e na China.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui