No artigo, Wasser analisa o fenômeno de companhias do seu país que chegaram à bolsa antes de começar a operar. Elas costumam restringir-se ao setor de mineração e fazem parte do portfólio de tradicionais investidores. Alguns deles, inclusive, aparecem por aqui. O mais recorrente é o fundo de pensão dos professores de Ontário, que aplica na OGX e na LLX. E as coincidências vão além. A cotação das ações de 30 companhias pré-operacionais canadenses, as “junior mining companies”, teve um recuo médio de 80% no final de 2008, em comparação ao ponto mais alto da curva, em 2007.

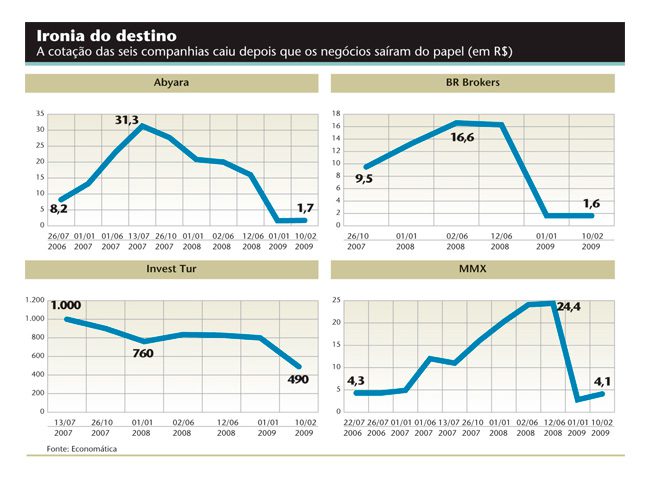

Por aqui, a depreciação dos ativos atingiu fortemente todas as empresas que, nos últimos anos, realizaram uma oferta pública inicial de ações (IPO) embora não passassem de um sonho dourado em belas apresentações de power point. A diferença é que, no Brasil, além do setor de extração de recursos naturais, o de construção civil e o de agronegócio buscaram essa forma de se capitalizar. O mercado de capitais brasileiro, por sua vez, deu uma amostra de maturidade ao receber no pregão empresas nesse estágio. A lógica de que negócios sem histórico nem geração de caixa somente se financiavam pelos fundos de capital de risco foi negada pela primeira vez em 2006, com a BrasilAgro, que levantou R$ 583 milhões após apresentar aos investidores a intenção de comprar e desenvolver terras agricultáveis. Brasil Brokers, Invest Tur, Abyara, MMX e OGX vieram no embalo, sempre com uma ideia na cabeça muito bem elaborada e apresentada por um time de executivos notáveis.

O problema é que, quando chegou o tão esperado momento de começar a gerar receita, os projetos não acertaram os alvos. Cada qual por um motivo específico, mas, sem distinção, todos foram atropelados pela crise. Agora passou a imperar no mercado uma situação, no mínimo, curiosa: após tornarem-se realidade, as companhias pré-operacionais têm um valor de mercado bem inferior do que quando se resumiam a uma boa ideia no papel.

As outras pré-operacionais que chegaram à bolsa se concentram nos setores imobiliário e de commodities, justamente dois dos mais atingidos pela crise. É o caso da Invest Tur, que levantou R$ 945 milhões na abertura de capital em julho de 2007. Sua proposta era comprar terras e desenvolver condomínios turísticos e resorts espalhados pelos 8 mil quilômetros da costa brasileira. Gastou cerca de R$ 400 milhões com a compra de 18 terrenos em um ano e meio, no mesmo período em que a especulação imobiliária fez a alegria de proprietários e a tristeza de incorporadoras.

Um dos principais deslizes na execução do projeto foi bancar uma fatura elevada nas aquisições dos terrenos, o que comprometeu o caixa. A saída foi buscar um novo controlador no mercado. A LA Hotels, uma subsidiária do grupo GP Invest, aumentou o capital social da companhia de R$ 800 milhões para R$ 1,5 bilhão, a fim de melhorar o desenvolvimento de projetos da Invest Tur. A estratégia foi a mesma usada por sua colega que desembarcou no pregão na categoria pré-operacional. Em meados de fevereiro, a Abyara Planejamento Imobiliário teve seu controle alienado pela Agra e pela Veremonte, empresa do grupo espanhol do empresário Enrique Bañuelos de Castro.

No caso da Invest Tur, a medida foi vista como um alívio para os investidores, em sua maioria fundos de hedge como Amber Latam Opportunities. Ao todo, eles controlam 58% da empresa e receberão a maior parte dos R$ 300 milhões prometidos pela LA Hotels a título de distribuição de caixa na forma de dividendos. Como as empresas pré-operacionais são caracterizadas pela pouca geração de receita e por um cronograma extenso de investimentos a cumprir, pode-se dizer que o reparte de lucros entre os acionistas foi atípico. Mas não inesperado. Com a diminuição da liquidez no mercado, alguns investidores passaram a ver no caixa, que ainda carregava recursos do IPO, a solução para o momento turbulento e fizeram campanha para que o dinheiro fosse distribuído.

São eles, os fundos, os maiores acionistas desse tipo de empreendimento. Isso se dá pelo período de maturação do projeto, de longo prazo, e pelo risco inerente ao negócio. As ações são vendidas em lotes, tanto na oferta primária quanto no mercado secundário por certo período. A medida visa a afastar o investidor pessoa física da aplicação arriscada. Essa característica também tornou esse grupo de companhias mais suscetível aos impactos da atual aversão ao risco que afugentou os grandes investidores internacionais. Um dos perigos desse tipo de negócio, citado em todos os prospectos, é a possibilidade de perda de todo o recurso investido. Também não pode faltar na documentação da oferta, por exigência do artigo 82 da Lei das S.As., um estudo de viabilidade que projeta em números a ideia dos gestores.

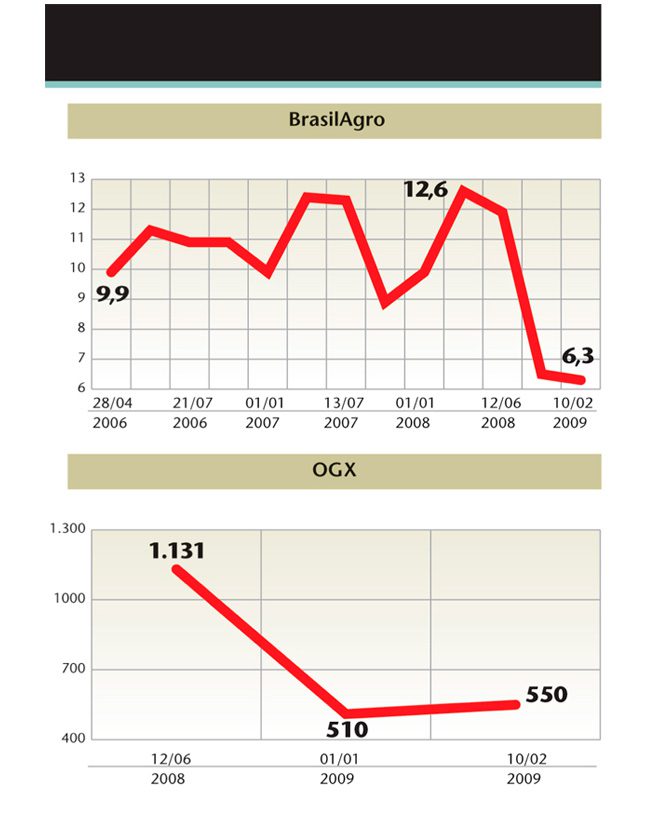

“Como a projeção de exploração de petróleo é muito vaga, o estudo de viabilidade é o que norteia o valor da companhia no IPO”, explica Rodolfo Landim, presidente da OGX. No documento da empresa, a consultoria em petróleo DeGolyer & MacNaughton estimou em US$ 23 bilhões o potencial de exploração da área sob concessão da companhia antes do IPO. Elas custaram R$ 2 bilhões aos idealizadores da OGX, que a arremataram num leilão da Agência Nacional do Petróleo (ANP) pouco antes da abertura de capital, em 2008.

As pré-operacionais têm hoje um valor de mercado bem inferior ao de quando se resumiam a uma boa ideia no papel

A oferta inicial levantou R$ 6,7 bilhões, muito por força da estimativa positiva que cercava o projeto. A experiência da equipe formada por Eike Batista também não pode ser desprezada. Apresentar gestores qualificados é condição indispensável para a viabilidade de uma companhia pré-operacional. Landim, por exemplo, era presidente da BR Distribuidora, onde trabalhou por 27 anos, antes de aceitar o convite de Batista. De acordo com o agora CEO da OGX, a equipe sob seu comando tem um histórico de descoberta nas áreas em que a companhia possui concessão — Campos, Espírito Santo, Pará, Maranhão e Santos — superior a 50% das perfurações nos tempos em que atuava na Petrobras. “Para calcular o valor das reservas, que foi uma espécie de valuation da OGX, a consultoria usou um índice bem mais modesto, de 27%.”

A projeção conservadora foi suficiente para que a avaliação de mercado da companhia atingisse R$ 35 bilhões há um ano, o dobro dos atuais R$ 17 bilhões. A queda é justificada, segundo analistas, pela cotação do petróleo. Quando Batista abriu o pregão que garantiu à OGX o maior IPO da história do Brasil, o valor de um barril do “ouro negro” estava em US$ 145. Em meados de fevereiro deste ano, a cotação atingiu US$ 45 (um recuo de quase 70%). Landim dá de ombros para esses números. Na verdade, os vê como aliados. “Ficará mais barato e simples adquirir equipamentos”. A concorrência para aquisição de sondas quando o valor do petróleo estava mais atraente — que poderia atrasar a entrega e aumentar os custos da produção — foi um dos fatores de risco destacados pela companhia na oferta de ações.

Por tudo isso, a OGX, apesar do mau desempenho no pregão, está longe de ser o maior problema de Eike Batista. A MMX, braço minerador do mesmo grupo, está à caça de recursos para melhorar seu perfil de endividamento. “A situação financeira da empresa é precária”, avisa a equipe de análise da corretora Banif. Conforme a divulgação financeira do terceiro trimestre de 2008, o passivo circulante (com prazo de até um ano) estava em R$ 74 milhões, enquanto os recursos disponíveis eram de apenas R$ 26 milhões. O salvador da pátria deve ser o Banco Nacional de Desenvolvimento Econômico e Social (BNDES) que, ano passado, já liberou R$ 1 bilhão para a LLX, a empresa de logística de Batista.

A onda de pré-operacionais na bolsa, na avaliação do especialista canadense citado no início da reportagem, é comparada com o caso das hipotecas norte-americanas. Elas chegaram à bolsa num momento de excesso de dinheiro e de ganância, dois ingredientes que podem ter inibido análises mais críticas dos investidores e dos bancos de investimento. O autor profetiza que nem todas sobreviverão. Aquelas que não conseguiram iniciar a produção e acreditavam que poderiam recorrer ao mercado de capitais para se capitalizar novamente estão condenadas. Algumas não prestam, afirma Wasser, mas outras conseguiram gerar caixa no período e têm condições de adquirir os ativos das desesperadas por quantias módicas. O problema, na visão do consultor, não está nos altos preços pagos no IPO. Esses valores eram resultado das condições da época. O que deixou os investidores na mão foi a incompetência dos gestores em transformar saliva em lucro. Afinal, no Canadá ou aqui, o mercado pode ser bonzinho ao recepcionar esses projetos na bolsa. Mas, sem dinheiro no bolso, uma hora a conta chega.

Conteúdo extra

Acesse o link para o texto Junior mining stock: a canadian subprime, do consultor especializado em mineração Trey Wasser III, sobre as companhias pré-operacionais do Canadá.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui