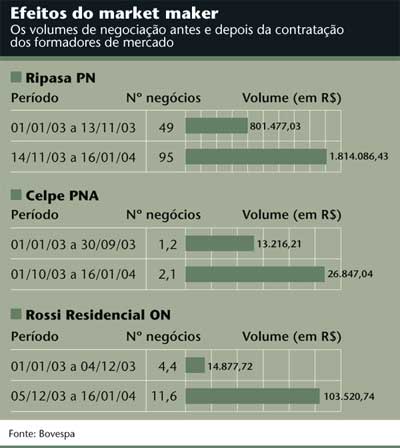

A atividade do formador de mercado, ou market maker, relançada em março do ano passado por um conjunto de regras da Comissão de Valores Mobiliários (CVM) e da Bovespa, começa a mostrar seus primeiros resultados. Contratado para dar liquidez às ações da Rossi Residencial, da Companhia Energética de Pernambuco (Celpe) e da Ripasa nos últimos meses de 2003, ele multiplicou os volumes de negociação com esses papéis.

A atividade do formador de mercado, ou market maker, relançada em março do ano passado por um conjunto de regras da Comissão de Valores Mobiliários (CVM) e da Bovespa, começa a mostrar seus primeiros resultados. Contratado para dar liquidez às ações da Rossi Residencial, da Companhia Energética de Pernambuco (Celpe) e da Ripasa nos últimos meses de 2003, ele multiplicou os volumes de negociação com esses papéis.

A Ripasa e a Celpe mais que dobraram o volume financeiro diário movimentado diariamente com suas ações. A Rossi Residencial, que negociava em média apenas R$ 15 mil, passou a R$ 103,5 mil (ver detalhes na tabela).

As ações dessas companhias passaram a contar com a figura do market maker depois que a Instrução 384 da CVM permitiu que as corretoras responsáveis pela função fossem contratadas pela empresa emissora, seu controlador ou acionistas minoritários. De acordo com a nova regra, o market maker pode receber empréstimo em dinheiro ou ações do contratante para manter ofertas permanentes de compra e venda para os papéis da companhia, além de uma eventual remuneração.

A instrução permitiu inovar em relação ao programa Meta, uma tentativa da Bovespa de emplacar o market maker lançada em 1996. Naquela época, o formador de mercado ainda estava restrito a trabalhar por conta própria e não eram permitidos vínculos entre ele e a companhia emissora dos papéis ou os seus acionistas. O ganho da corretora que executava a função dependia apenas do spread (diferença entre a cotação de compra e venda) obtido na transação das ações.

“O investidor tem mais interesse pelos ativos quando sabe que poderá comprar ou vender no momento que quiser. Ele passa a ter certeza de um risco menor porque o formador de mercado deve manter, continuamente, ofertas firmes de compra e venda para as ações”, avalia Fernando Aguiar, diretor da corretora Codepe, que saiu na frente como market maker em outubro de 2003 ao ser contratada por um acionista minoritário da Celpe. Até agora, a Codepe preferiu não recorrer à alternativa de empréstimo da emissora ou acionistas prevista na instrução CVM e vem se utilizando de recursos próprios para movimentar as ações.

Aguiar não revela quem é e nem que participação acionária possui o minoritário da Celpe que o contratou. Mas fontes no mercado avaliam que essa participação seja inferior a 1%, já que a controladora Guaraniana detém 90% do total das ações e os cerca de mil acionistas minoritários dividem o restante.

Além de aumentar a liquidez dos papéis, o market maker permite que a ação espelhe com mais eficiência os fundamentos da companhia. Assim, pode contribuir para ampliar o valor dos papéis ou também, em algumas situações, para ajustar o preço a níveis mais razoáveis caso as expectativas dos investidores estejam acima das reais perspectivas de crescimento nos resultados.

Por esse motivo, recomenda-se que o market maker não seja uma iniciativa isolada. Ao contrário, para que o aumento de liquidez propicie também um incremento no preço das ações, é importante que o formador de mercado seja uma entre várias medidas tomadas para ampliar a percepção de valor da companhia.

“É ilusão achar que o formador de mercado vai resolver os problemas da empresa e aumentar a liquidez das ações por si só. Sua contratação tem que ser acompanhada de um plano de investimentos, de uma política de dividendos, de medidas de transparência e governança corporativa”, avalia o diretor de relações com investidores da Petroflex, Luiz Carlos Lopes. Ele analisa a possibilidade de adotar um market maker, mas ainda não tem definição a respeito.

Para que os preços em bolsa espelhem com mais propriedade as perspectivas para a companhia, é preciso também que ela seja, de fato, mais aberta na composição do seu capital. Richard Abewahba, da Fator Corretora, contratada como market maker da Rossi Residencial, recomenda às empresas ter um projeto para aumentar o volume dos papéis em circulação. Em muitos casos, a falta de liquidez deve-se à elevada concentração do capital em poder do controlador e outros acionistas. “Essa é uma condição para que o formador de mercado consiga dar liquidez às ações”, acredita Abewahba. Segundo ele, o capital em circulação (free float) da Rossi Residencial é de aproximadamente 12%. Mas a expectativa é aumentar para 25% nos próximos 12 meses.

Como depende de uma série de variáveis, a avaliação dos efeitos do trabalho do market maker sobre o preço das ações não é tão simples de se fazer. Para o diretor de finanças e relações com investidores da Celpe, Afonso José Walker, ainda não dá para saber se a alta das ações da companhia após a contratação do market maker foi resultado do incremento de liquidez obtido com o trabalho do operador ou de uma tendência de continuidade de alta da bolsa em geral.

O lote de mil ações abriu cotado a R$ 6 no começo de janeiro de 2003, variando a R$ 6,50 até o dia 30 de outubro. Do início da atuação do formador de mercado ao dia 16 de janeiro, oscilou para R$ 7,45. Segundo o diretor da Celpe, nem a companhia nem a controladora pensam em adotar o formador de mercado, embora, afirma, nada os impeça de fazê-lo no futuro.

OUTRAS EMPRESAS INTERESSADAS – Ainda que não se tenha, por enquanto, uma análise mais precisa dos resultados do trabalho do market maker, a idéia de contratá-lo já anima algumas empresas. A Suzano, empresa de papel e celulose, promete para este mês o início da atuação do seu market maker. A Marcopolo, fabricante de carrocerias de ônibus rodoviários, urbanos e micros, deve anunciar a contratação de um formador de mercado ainda no primeiro semestre. A Mangels Industrial, relaminadora de aço e fabricante de autopeças e cilindros para gás, espera adotá-lo até o final de 2004.

Para a Suzano, a decisão de contratar o formador de mercado é mais um passo da estratégia desenhada para aumentar a liquidez das suas ações e alcançar um lugar no Ibovespa, o termômetro de desempenho da bolsa e principal referência para os fundos de investimentos em ações. Para escolher os papéis que fazem parte do índice, a Bovespa considera variáveis como o número de negócios e o volume movimentado no período de um ano. A última iniciativa da Suzano neste sentido foi a colocação secundária e primária de ações realizada no final de 2003, que elevou consideravelmente a média diária de volume de negócios com os papéis da companhia. “Tínhamos a meta de um ano para entrar no Ibovespa mas, em razão do desempenho até agora e a partir da contratação do market maker, devemos alcançar o índice já em setembro de 2004, três meses antes do previsto”, aposta o vice-presidente da Suzano Holding, João Nogueira Batista.

O formato de trabalho do market maker da companhia vai depender da proposta a ser apresentada pela corretora vencedora da concorrência. Mas, acredita, a tendência é que os acionistas prefiram emprestar suas ações a financiar as corretoras para dar liquidez aos papéis. Nogueira diz que a holding, dona de 100% das ações ordinárias e de 55% do capital total, é que vai contratar o market maker.

Nogueira não descarta uma nova distribuição secundária de ações no futuro, desta vez com interesse do Banco Nacional de Desenvolvimento Econômico e Social (BNDES) – que não participou da primeira –, o maior acionista minoritário da companhia, detentor de cerca de 11% do capital total. “Isso pode acontecer se a ação continuar se valorizando e os acionistas decidirem usar a experiência que tivemos e os resultados positivos para fazer uma nova colocação”, diz.

A Marcopolo, que já teve experiência com um formador de mercado no programa Meta, tem o objetivo de dar mais visibilidade aos seus papéis. Hoje, segundo o diretor corporativo e de relações com investidores Carlos Zignani, a Marcopolo já está entre as 80 ações mais negociadas na Bovespa. “Sempre acreditamos no mercado de capitais como fonte de recursos. Contratar um formador de mercado é mais um movimento para a empresa continuar sua trajetória de crescimento”, afirma. Desde que abriu o capital em 1996, a Marcopolo expandiu sua atuação para Argentina, México, Colômbia, África do Sul, Portugal e, mais recentemente, China.

A Mangels Industrial também tem interesse no market maker e aguarda o momento certo para contratá- lo. “A empresa iniciou uma reestruturação em 2003, garantindo melhor performance operacional. Focamos produtos e centralizamos as áreas administrativas. A próxima ação será a contratação de um market maker, o que deve ocorrer ao longo de 2004”, afirma o diretor de controladoria e relações com investidores, Adelmo Felizati.

MAIS CHANCES DESTA VEZ – A corretora Geração Futuro foi promotora de negócios de 11 das 19 empresas que passaram pelo Meta, entre elas Marcopolo, Fras-le, Grazziotin e Guararapes. Segundo o diretor Milton Milioni, a corretora negocia com quatro empresas interessadas em adotar o formador de mercado, nenhuma delas do grupo que participou do Meta.

Milioni acredita que, desta vez, o market maker tem mais chances de ser rentável para as corretoras. Antes, elas tinham que assumir sozinhas o risco de carregamento dos papéis a serem negociados nas ofertas de venda, com a desvantagem de um cenário em que as taxas de juros elevadas tornavam essa prática ainda mais onerosa. Agora, com a possibilidade de utilização das ações em poder dos acionistas ou até de empréstimos financeiros feitos pelas companhias, o modelo de negócio faz mais sentido.

Para Richard Abewahba, da Fator, uma das vantagens para a corretora que presta o serviço de formador de mercado é o fato de se tornar uma referência para o papel que negocia. Sua expectativa é de que, com a redução das taxas de juros, a busca por ações menos líquidas e com alto potencial de crescimento seja uma tendência. “O mercado já sente falta de alternativas além das tradicionais ações de Petrobras, Companhia Vale do Rio Doce e Telemar”, afirma. Com o market maker, papéis conhecidos como de segunda linha poderão ganhar apelo ainda maior entre investidores interessados em retornos mais vultosos.

CONSÓRCIO DE LIQUIDEZ É UMA POSSIBILIDADE – Outra novidade que poderá dar um empurrão à atividade dos market makers nesta nova versão regulamentada pela CVM são os chamados consórcios de liquidez. Trata-se de uma espécie de “fundo de investidores” constituído por participantes que detêm uma fração da aplicação equivalente à sua cota de ações ou ao dinheiro depositado. O consórcio pode ser formado por dois ou mais investidores ou acionistas de um mesmo papel: o emissor dos valores mobiliários, as empresas controladoras, empresas controladas, empresas coligadas ao emissor e quaisquer outros detentores de valores mobiliários interessados em formar mercado para esses ativos.

“Não existe regra para a constituição jurídica do consórcio. Basta que haja mais de um interessado em contratar um formador de mercado. O consórcio dá mais capacidade e recursos para o market maker operar com as ações”, afirma o superintendente executivo de operações da Bovespa, Ricardo Pinto Nogueira. “É uma junção de esforços para aumentar a liquidez dos ativos”, completa o diretor da Corretora Codepe, Fernando Aguiar.

A Instrução 384 criou uma regra geral para a atividade do formador de mercado, mas compete à bolsa estabelecer as normas de funcionamento dessa atividade. Segundo Nogueira, não foram criadas regras para o consórcio justamente com o intuito de não se engessar o mercado. Prevalecem, assim, as linhas gerais da instrução, as quais determinam, por exemplo, que as empresas emissoras estejam aptas a emprestar somente recursos – e nunca ações de tesouraria – ao formador de mercado, mesmo quando o objetivo for constituir um consórcio de liquidez. As ações em tesouraria foram vetadas por não dar direito de voto e nem a dividendos.

Em janeiro, havia uma expectativa no mercado de que o primeiro consórcio de liquidez seria criado para promover os negócios com ações da Companhia de Concessões Rodoviárias (CCR), o maior grupo do setor no Brasil. Esperava-se que os quatro controladores da companhia – os grupos Brisa, Camargo Corrêa, Serveng-Civilsan (21,27% cada) e Andrade Gutierrez (20,69%) – fossem os “consorciados” na contratação do formador de mercado. Cada acionista deveria dispor de parte de suas ações, por meio do consórcio, em quantidades iguais.

Até o fechamento desta edição, não se sabia se os planos haviam sido mantidos a despeito da oscilação negativa dos papéis na bolsa em janeiro. Afinal, dependendo do risco a que a empresa está sujeita, a contratação do market maker pode vir para bem ou para mal. Questionada a respeito, a CCR preferiu não se manifestar.

A queda das ações da CCR foi reflexo do decreto do governador do Paraná, Roberto Requião, de 8 de janeiro. Ele declarou como “de utilidade pública para fins de desapropriação” cinco das seis concessionárias de rodovias do Estado. A Rodonorte, que pertence à CCR, foi uma das atingidas pela decisão. O governo se atribuiu o direito de comprar as companhias e retomar o controle das rodovias do Paraná.

O decreto foi uma investida do governador para tentar cumprir uma de suas principais promessas de campanha, a de baixar as tarifas de pedágio. Até o dia 16 de janeiro, as ações da companhia acumulavam baixa de 3,1%. Em 2003, haviam registrado um crescimento de 264,39%.

| Bovespa prefere o market maker ao especialista Em 2002, quando decidiu sair em busca de um modelo para ressuscitar a atividade dos formadores de mercado, a Bovespa chegou a analisar a possibilidade de adotar o sistema de especialistas, utilizado na Bolsa de Nova York (Nyse), ao invés do market maker. A escolha, ao que indicam os últimos acontecimentos na Nyse, foi acertada. Os especialistas estão sob forte artilharia nos Estados Unidos desde que o Calpers, maior fundo de pensão do país, entrou com um processo contra a Nyse, em dezembro último, acusando esses profissionais de terem fraudado investidores ao longo dos últimos cinco anos. Os especialistas atuam como os “donos” do posto de negociação e por eles passam praticamente todas as ordens de compra ou venda de determinado título. Conhecem, portanto, os preços ofertados por ambas as partes e, segundo as acusações do CalPERS, estariam tirando proveito dessa informação privilegiada em benefício próprio (veja artigo sobre a crise na Nyse na página 46). Ricardo Pinto Nogueira, superintendente executivo de operações da Bovespa, conta que a idéia de se ter especialistas na bolsa paulista chegou a ser discutida na audiência restrita realizada antes da implementação da norma pela CVM. Mas se chegou à conclusão de que o sistema não funcionaria no Brasil, uma vez que inexistem instituições preparadas para exercer essa função. Uma corretora não poderia atuar como especialista negociando as ordens de outra porque ambas atuam no mesmo segmento e competem por clientes, o que tiraria a credibilidade do sistema. Nogueira diz que o modelo adotado pela Bovespa é mais parecido com o do “sponsor” no mercado francês. Lá o formado de mercado também pode ser contratado pelas companhias emissoras e está sujeito à livre concorrência. |

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui