Um ganho de 20% em poucas semanas, numa fase em que o Ibovespa registrava desempenho pífio. Essa foi a recompensa de Rodrigo Tamer, presidente da asset RTI, por assumir o risco de comprar ações da fabricante de alimentos Brasil Foods (BRF) no momento em que sobravam incertezas sobre o destino da companhia. Investidor de médio e longo prazo, ele percebeu uma queda excessiva da cotação. Do patamar de R$ 29 a R$ 31 em que oscilavam, as ações desceram a R$ 23,6 em 14 de junho, quando a empresa decidiu pedir mais tempo para negociar com o Conselho Administrativo de Defesa Econômica (Cade). Tamer avaliou que, mesmo diante da possibilidade do divórcio forçado, os papéis estavam subvalorizados. Em 13 de julho, o Cade decidiu que a fusão da Sadia com a Perdigão, anunciada em maio de 2009, não precisaria ser desfeita desde que cumpridas algumas exigências.Dentre elas, abrir mão de marcas menores e suspender a placa Perdigão por três anos em mercados de maior concentração. Nada tão grave, consideraram os investidores. Os papéis voltaram a superar os R$ 29.

“Eu corri um risco e tive bons resultados, mas, ainda assim, foi péssimo para o mercado”, reconhece o investidor. Como vários de seus colegas, Tamer repudia a insegurança jurídica com a qual convivem acionistas de empresas brasileiras que passam por processos de fusão e aquisição. Na mesma linha vai Walter Mendes, presidente da Associação dos Investidores no Mercado de Capitais (Amec): “Os investimentos de milhares de pessoas e fundos que viram nesse negócio a salvação da lavoura ficaram à mercê dessa decisão”.

As companhias devem submeter fusões e aquisições ao crivo do Cade em até 15 dias após a assinatura do primeiro documento que consagra a união. Depois desse registro (que custa R$ 45 mil), a autarquia analisa o caso e faz o seu julgamento, determinando se a fusão deve prosseguir ou não. No que se refere à BRF, essa decisão demorou dois anos para ser proferida. Se a ordem fosse para desfazer a fusão, a empresa poderia recorrer à Justiça, prolongando ainda mais a dúvida e gastando com advogados — como aconteceu na fusão da Nestlé com a Garoto, incerta desde 2002. “Isso é um erro que começou em 1994, quando a lei antitruste atual foi promulgada”, avalia o professor da Fundação

Getulio Vargas (FGV), Arthur Barrionuevo. Na opinião do acadêmico, esse tipo de regra cria brechas que podem ser nocivas aos consumidores. Empresas se aproveitam da permissão para se unirem e só depois perguntam se poderiam tê-lo feito — todavia, a essa altura, já terão concentrado o mercado de forma indissolúvel. É como casar, comprar um apartamento, ter filhos e só depois ouvir do Estado que a união nunca deveria ter sido permitida.

Há uma perspectiva de mudança com o Projeto de Lei 3.937, que altera vários aspectos das regras antitruste. O texto circula sem pressa entre deputados e senadores desde 2004. Recentemente, foi reencaminhado para a Câmara e, acredita-se, poderá ser submetido a votação definitiva ainda este ano. A agilidade repentina teria sido provocada pelo destaque dado ao caso BRF e pela polêmica criada em torno da proposta da rede de supermercados Pão de Açúcar para se fundir com o concorrente Carrefour. Se aprovada, a mudança legislativa deve deixar, ao menos em termos normativos, a regulação concorrencial brasileira mais próxima do que existe no resto do mundo.

Projeto de lei brasileiro prevê que as combinações de negócios só evoluam após a chancela do Cade

Nos Estados Unidos, antes de a operação ser divulgada ao mercado, a proposta é apresentada à Federal Trade Commission (FTC), órgão responsável por julgamentos concorrenciais de fusões e aquisições em conjunto com a divisão antitruste do Departamento de Justiça. Dentro de um período de 30 dias, aproximadamente, os casos que não exigem estudo mais detalhado de concentração de mercado recebem a chancela para seguir adiante. Em situações complexas, como a fusão das aeronáuticas Boeing e McDonnel Douglas, em 1997, é feita uma análise bem minuciosa das implicações da eliminação de um concorrente para os consumidores. Nesse caso, as companhias apresentaram o projeto em dezembro de 1996, conjuntamente para os reguladores norte-americanos e para a Comissão Europeia. Em julho do ano seguinte, a FTC optou por aprovar a operação, e o órgão europeu recomendou a reprovação — uma decisão que foi revertida posteriormente. Bastante polêmica por envolver duas das maiores companhias de aviação do mundo, a questão se resolveu em menos de um ano.

Assim como no Brasil, as empresas norte-americanas podem recorrer da decisão do governo na Justiça. Mas uma diferença importante é que elas só são autorizadas a unir as operações e a trocar as ações negociadas na bolsa de valores quando o órgão antitruste tiver batido o martelo. Na Comunidade Europeia, o sistema é o mesmo dos Estados Unidos, enquanto no Reino Unido vigora um modelo diferente. Lá, as companhias não são obrigadas a submeter uma operação de fusão à análise do órgão antitruste, mas, caso decidam fazê-lo, estão livres para iniciar o processo antes ou depois de assinar o acordo. No entanto, o órgão regulador (o OFT) pode decidir investigar se a operação impacta a concorrência e encaminhar o caso para uma comissão responsável (a Competition Commission). Se essa instância entender que há prejuízo à concorrência, poderá impor uma gama de restrições e, inclusive, a dissolução da operação. Por isso, a fim de evitar problemas futuros com a Justiça, as empresas costumam submeter o caso ao OFT antes de unir as operações.

No projeto de lei brasileiro, está prevista a mesma exigência contida nas regras norte-americanas, ou seja, a de que a combinação dos negócios só evolua após a chancela do Cade. Há também uma regra para forçar a agilidade da autarquia: se, em 90 dias, não houver manifestação da autarquia, as empresas estarão autorizadas a prosseguir com a operação. “No contexto de abertura de mercado e renascimento econômico em que a lei foi criada, talvez fizesse sentido postergar a análise para depois da operação, até mesmo devido à estrutura enxuta do Cade. Mas já está na hora de mudar isso”, diz Fernando Furlan, presidente do órgão.

A professora de análise econômica do direito do Insper, Luciana Yeung, concorda que a adoção de um sistema nos moldes norte-americanos seria uma boa alternativa, porém observa que existem entraves para conquistar a agilidade da FTC. Um dos principais é o reduzido quadro de técnicos do Cade. São apenas 25 profissionais para analisar os mais de 680 processos distribuídos anualmente, em média, nos últimos cinco anos. Em 2010, foram 835 processos, dos quais 765 julgados. Em 2011, até maio, a autarquia recebeu 365 casos e julgou 313. “O Cade não tem tantos recursos quanto a FTC, e o nosso Judiciário é extremamente ineficiente. O tempo do mundo dos negócios está em grande descompasso com o tempo jurídico”, afirma Luciana.

DOS MALES, O MENOR — Entretanto, nem todos se empolgam com as reformas propostas. O próprio Cade, idealizador do projeto de lei, tem suas reservas. “Com os 25 profissionais que temos agora, seria um tiro no pé adotar a análise prévia como condição para a evolução do negócio”, admite Furlan. Como uma fusão pode demorar anos para ser (ou não) aprovada, as empresas perderiam excelentes oportunidades de negócios se tivessem de aguardar o veredicto do Cade para se movimentar. Mendes, da Amec, cita o próprio caso da BRF: se a operação não tivesse saído naquele momento específico, a Sadia poderia ter ido à bancarrota. Com o cenário pós-crise, segundo ele, era pouco provável que companhias internacionais se dispusessem a adquirir a empresa, cheia de derivativos cambiais problemáticos em seu histórico. “Seria uma catástrofe para funcionários, acionistas e até mesmo para consumidores.”

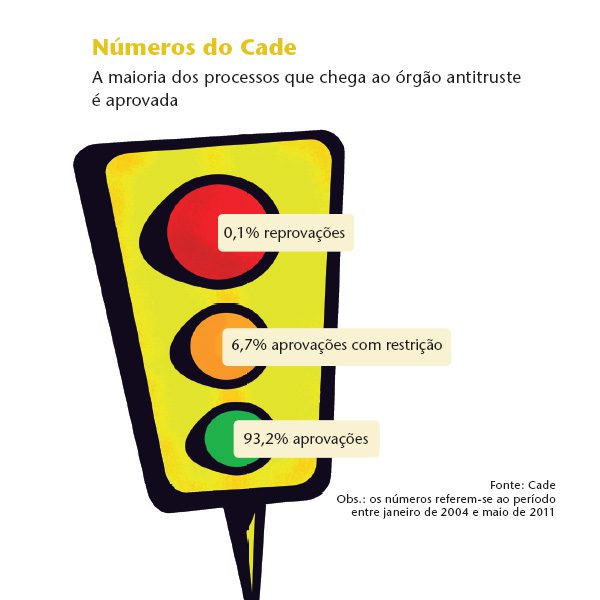

Os argumentos para manter a análise em estágio posterior à combinação das empresas se apoiam não só na morosidade do Cade e do Judiciário, mas também no campo do que se quer para os negócios. O advogado Neil Montgomery, advogado do escritório Felsberg e Associados, ressalta que a esmagadora maioria dos casos que chegam ao Cade é aprovada sem ressalvas. Alguns poucos são aprovados com restrições (como no caso da BRF e da Ambev, que teve de se desfazer da marca Bavária e de cinco fábricas), e raramente acontece uma reprovação como a da Nestlé-Garoto, que ainda tem chances de ser revertida na Justiça. “É melhor que as empresas se unam e aproveitem logo as vantagens dessa operação, pois o risco de não aprovação é mínimo diante do custo de oportunidade da espera.”

Um investidor que preferiu não se identificar concorda com essa opinião e acrescenta um ingrediente: o vazamento de informações seria um risco se o Brasil adotasse o modelo norte-americano na íntegra. Durante o estudo prévio do caso pelo Cade, a confidencialidade, essencial para evitar a volatilidade das ações, poderia ir por água abaixo. A criação de um modelo transparente, em que as companhias informassem o mercado sobre suas intenções, seria, em sua visão, o mais adequado.

O pragmatismo dos que preferem deixar tudo como está se apoia em questões bem conhecidas, como a burocracia lenta e a falta de estrutura. Resta saber até quando o mercado vai conviver com o hábito de prolongar problemas para evitar que a incompetência traga dificuldades ainda maiores. Enquanto isso, investidores de fora estranham as nossas regras. Will Landers, gestor de portfólio para América Latina da gestora BlackRock, não gosta do modelo de análise feita posteriormente no Brasil. Para ele, seria mais seguro um sistema como o norte-americano. “No modelo brasileiro, os investidores acabam dando um desconto no papel devido ao risco da não aprovação”, observa. A insegurança, é claro, tem o seu preço.

| Private equity no alvo do Cade

Os gestores de private equity não gostam nada da ideia, mas têm de conviver com ela: os seus fundos de participações também estão na lista do Cade. Se um dos principais cotistas ou uma das investidas se encaixam nas regras de exigência de notificação (faturamento bruto igual ou superior a R$ 400 milhões ou market share de no mínimo 20%), é preciso pagar a taxa de registro de R$ 45 mil e submeter a operação ao órgão. A lei antitruste não abre nenhuma exceção para esses fundos e não diferencia suas aquisições das realizadas entre empresas concorrentes.Daniel Andreoli, advogado do escritório Tozzini Freire e coordenador do Grupo de Trabalho sobre Cade da Associação Brasileira de Private Equity e Venture Capital (ABVCap), comenta que os aportes de private equity têm o objetivo de desenvolver empresas promissoras e conquistar retorno financeiro no momento do desinvestimento, e não de obter controle do mercado ou de formar um monopólio. Por isso, em sua visão, os fundos de participação deveriam ser liberados dessa taxa. “Se algum gestor estiver usando um fundo de participações para concentrar mercado, o Cade deve agir, mas isso não é a regra”, explica. Dentro do Cade, os investidores já obtiveram algum sucesso. No ano passado, o conselheiro Olavo Chinaglia optou por não levar adiante a análise da aquisição da T&A, uma empresa de construções pré-fabricadas, por um fundo da Rio Bravo. Para Chinaglia, ficou claro que o fundo possuía gestores independentes dos seus cotistas e que seu objetivo era apenas obter lucro. O presidente, Fernando Furlan, esclarece, no entanto, que não há um movimento dentro da autarquia para que os fundos de private equity fiquem livres do registro e da taxa. De acordo com ele, a preocupação do órgão é com as informações comercialmente sensíveis a que os gestores dos fundos podem ter acesso ao investir simultaneamente em empresas concorrentes. O receio é que o eventual uso indevido desses dados reduza a competição entre essas empresas. (B.M.) |

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui