A um ano de completar uma década, a lei brasileira de falências (de número 11.101, editada em 2005) é comemorada pelas profundas mudanças estruturais que trouxe às companhias insolventes. O diploma protege o devedor e permite que ele apresente ao credor, em juízo, um plano de quitação dos seus débitos. Se aceito, o programa dá à companhia a oportunidade de manter suas atividades enquanto tenta se reerguer. O mecanismo atraiu os holofotes em 2013, quando duas empresas pertencentes ao ex-bilionário Eike Batista — a petroleira OGX (cujo nome foi alterado para Óleo e Gás Participações) e o estaleiro OSX — se viram tão emaranhadas em dívidas que foram obrigadas a pedir recuperação judicial. Cabe agora aos credores negociar os termos dos planos de reestruturação propostos e torcer para que as companhias saiam do atoleiro.

Ao substituir as regras de liquidação de empresas da década de 1940, a Lei 11.101 instituiu a recuperação judicial e estabeleceu uma série de outras prerrogativas para tornar o processo de falência menos traumático. Em caso de bancarrota, as dívidas trabalhistas, por exemplo, são limitadas a um valor equivalente a 150 salários mínimos por empregado, e os créditos com garantia real têm prioridade sobre os tributários na hora do rateio dos pagamentos. Também foi permitida a venda da empresa insolvente antes da constituição da lista de credores. Passivos trabalhistas e tributários, entre outros, deixaram de ser transferidos para quem se dispõe a comprar ativos da empresa em recuperação caso algumas condições, como a realização de um leilão de venda, sejam cumpridas. “Não há dúvidas de que a lei é boa, de maneira geral. Entretanto, o processo inteiro ainda carece de maturidade”, avalia a advogada Laura Mendes Bumachar, sócia do escritório Soares Bumachar Chagas Barros.

Salvamento demorado

Desde a edição do instrumento legal, aproximadamente 4.200 companhias entraram com pedido de recuperação judicial e cerca de 1.000 conseguiram ter seu plano de pagamento aprovado pelos credores em assembleia e pela Justiça. No entanto, um estudo realizado pela consultoria Corporate Consulting, especializada em reestruturação empresarial, indica que menos de 50 companhias tiveram o processo formalmente encerrado e conseguiram escapar da falência.As demais seguem em recuperação.

O economista Luis Alberto de Paiva, presidente da consultoria explica que os planos de recuperação aprovados têm dado às empresas prazos longos, de 8 a 15 anos, para pagar as dívidas em atraso enquanto reestruturam as atividades. Pela lei, a intervenção judicial deve durar no máximo dois anos, período no qual o cumprimento da estratégia pela empresa devedora é acompanhado com lupa pela Justiça. Se o acordo for violado, decreta-se falência. Ao fim do prazo, o programa tem continuidade, mas deixa de estar sob a fiscalização do juiz — e a recuperação, portanto, deve ser oficialmente encerrada. “Ocorre que muitas empresas pedem alterações no plano ou aditamentos, os quais voltam para a assembleia de credores e, na visão de alguns juízes, ensejam o reinício da contagem do tempo. As medidas protelatórias precisam ser evitadas”, afirma o juiz Daniel Cárnio Costa, da 1ª Vara de Falências e Recuperações Judiciais do Tribunal de Justiça de São Paulo.

Na visão de Laura, do Soares Bumachar Chagas Barros, um dos problemas da Lei 11.101 é que apenas o devedor pode requerer a recuperação judicial. Nos Estados Unidos, país cuja legislação de falências inspirou a brasileira, os credores mais relevantes também têm essa prerrogativa. “Resultado: a empresa deixa para ir atrás da recuperação quando está praticamente falida. De situações como essa emergem planos que prejudicam os credores, com carência muito longa, prazo de pagamento enorme e grande desconto na dívida”, observa.

Estudo realizado pelo banco Goldman Sachs com base em dez dos maiores casos de recuperação judicial registrados no Brasil mostra que os abatimentos pedidos pelos devedores variaram de 25% a 71%, ficando numa média de cerca de 50%.

Estudo realizado pelo banco Goldman Sachs com base em dez dos maiores casos de recuperação judicial registrados no Brasil mostra que os abatimentos pedidos pelos devedores variaram de 25% a 71%, ficando numa média de cerca de 50%.

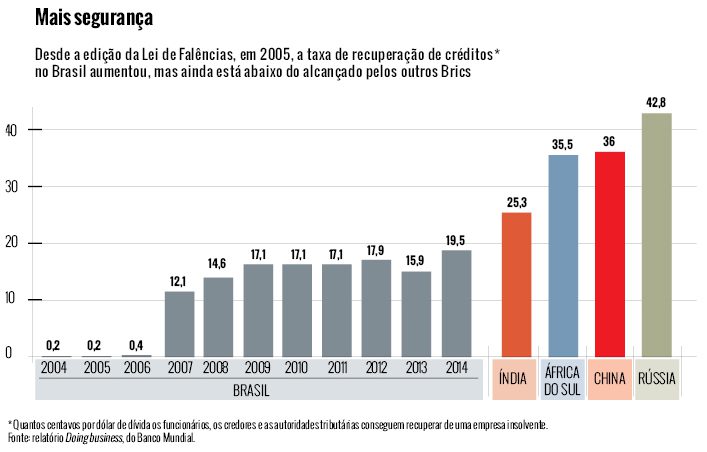

O relatório Doing business, elaborado pelo Banco Mundial, tampouco descreve um cenário alentador. Segundo o levantamento, os credores de uma empresa brasileira insolvente conseguem recuperar cerca de 20 centavos por dólar reivindicado em caso de falência. E a situação já foi muito pior. Antes de 2005, essa taxa era de menos de um centavo por dólar — o que significa os estatutos de proteção ao credor serem virtualmente inexistentes. Mesmo depois de melhorar enormemente sua posição, a taxa de recuperação no Brasil é menor que a de todos os outro Brics (grupo que inclui Rússia, Índia, China e África do Sul) e está a uma distância enorme dos primeiros do ranking. Para se ter uma ideia, no Japão os credores são capazes de recuperar, em média, quase 93 centavos de cada dólar requerido de uma companhia insolvente.

Outra diferença marcante entre a lei brasileira e a americana é o fato de que nos Estados Unidos o credor, em algumas situações, pode impor a forma como a recuperação judicial será realizada. “No Brasil, sempre é o devedor que apresenta o plano. Os credores podem fazer sugestões, mas elas não são obrigatoriamente admitidas pela empresa. Resta-lhes aceitar a proposta ou rejeitar, requerendo a falência”, explica o advogado Felipe Galea, sócio responsável pela área de recuperação judicial e falências do escritório Barbosa, Mussnich & Aragão.

Marcelo Guedes Nunes, sócio do escritório Guedes Nunes, Oliveira e Roquim, concorda que seria importante haver algum mecanismo que desse aos credores mais poder para escolher o destino da empresa.

Terra firme

Apesar das críticas, é consenso que a Lei 11.101 tem conseguido cumprir seu objetivo expresso: o de preservar a atividade empresarial. Entre 2005 e 2013, em média, 1.200 empresas tiveram a falência decretada anualmente — em 2011, foram apenas 640. O número representa uma redução de 74% em relação à média de 4.800 bancarrotas registradas por ano antes de o diploma entrar em vigor, segundo dados da Serasa.

Das dez recuperações judiciais analisadas pelo Goldman Sachs, apenas duas terminaram em falência: a da companhia aérea Vasp e a da empresa agrícola Agrenco. A primeira iniciou o processo em 2005, mas não deu conta de cumprir o plano que propôs e, com isso, teve sua quebra decretada em 2008. Dos débitos de R$ 5 bilhões, os credores só conseguiram recuperar R$ 1,9 bilhão em 2013.

Já a Agrenco pediu recuperação judicial em 2008, sugeriu um desconto de quase 60% nas dívidas, mas os credores rejeitaram o projeto e, no ano passado, a insolvência foi decretada. As outras oito empresas estudadas pelo Goldman Sachs lograram terminar o processo e retomar as atividades ou foram vendidas para outras companhias. Foram os casos da Eucatex, que fabrica painéis de madeira, e da Leon Heimer, que produz geradores. “Quando a recuperação judicial resulta em fusão ou venda de ativos que sejam colocados em atividade, o processo é bem-sucedido. O que importa não uma empresa em particular se recuperar, mas seus ativos não ficarem ociosos”, diz o economista Aloisio Araújo, professor da Fundação Getulio Vargas e um dos formuladores da Lei de Falências nos anos 2000.

Na tentativa de acelerar e garantir o sucesso dos processos de recuperação, os juízes também começam a assumir um papel mais ativo. A Justiça paulista é considerada a vanguarda nesse movimento. Um caso que se tornou famoso foi protagonizado, em 2012, pela Cerâmica Gyotoku. O planejamento aprovado pelos credores previa, entre outros itens, o perdão do saldo devedor da empresa após o 18º ano de recuperação. O Tribunal de Justiça de São Paulo (TJ-SP) anulou a proposta abusiva, por considerá-la abusiva. A situação abriu um precedente que foi seguido por tribunais de estados diversos, como o TJ gaúcho, que invalidou o plano da Tutto Condutores Elétricos. “A recuperação judicial foi criada para ajudar empresas viáveis”, afirma o juiz Daniel Cárnio Costa, do TJ-SP. “Companhias que estão em crise porque são inviáveis não exercem função alguma.” Para essas, a falência, por mais penosa que seja, continuará a ser o único caminho.

Ilustrações: Beto Nejme /Grau 180.com

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui