Ao primeiro sinal de que a Instrução 480 seria revisada pela Comissão de Valores Mobiliários (CVM), muitos se apressaram a inferir as mudanças que viriam pela frente. A autarquia simplificaria o preenchimento do formulário de referência, evitando, assim, a repetição de informações nas várias seções? Ousaria mexer em vespeiros como a divulgação da remuneração dos diretores das empresas? Ou se dedicaria a assuntos mais contemporâneos, acrescentando à norma itens que facilitassem a chegada das companhias pequenas e médias ao mercado de capitais? Pois nenhum desses palpites emplacou. A minuta apresentada à audiência pública em março traz novidades consideradas bastante modestas pelo mercado. “A proposta de revisão é meramente um aperfeiçoamento da regra”, avalia Rodrigo Vieira, sócio da área de mercado de capitais do escritório Tozzini Freire.

Uma das poucas supressões de informação propostas pela CVM — e o item da revisão mais bem recebido pelo mercado — refere-se ao detalhamento dos valores provisionados para processos judiciais. Atualmente, as empresas são obrigadas a divulgar o volume de recursos que reservam para cada causa de que são partes. “Percebemos que a exposição dessa informação, na prática, inviabilizava o fechamento de acordos por valores menores”, afirma Fernando Soares Vieira, superintendente de relações com empresas da CVM. Natural. A avaliação de uma causa talvez seja um dos aspectos mais estratégicos em uma discussão judicial, e seus números se tornam uma referência de barganha entre as partes. As exigências atuais da Instrução 480 excedem o nível de detalhamento praticado em mercados como o europeu e o americano e, por isso, a autarquia cedeu. “Essa decisão dá mais liberdade de negociação para as empresas e facilita o encerramento de processos antes mesmo do julgamento”, observa Vieira, do Tozzini Freire.

Alguns advogados, como Luciana Pietro Lorenzo, do escritório Lobo & de Rizzo, enxergaram nas propostas reflexos da preocupação crescente da CVM em explicitar para os investidores as políticas internas das companhias. Um exemplo seria a reorganização das seções 4 e 5 do formulário de referência: a seção 4 concentrará tanto os fatores de risco quanto os riscos de mercado aos quais as empresas estão expostas; a seção 5 será reservada à descrição das políticas de gerenciamento de riscos e controles internos, um tema tratado de maneira difusa no formulário de referência. “Desde que Sadia e Aracruz apresentaram perdas bilionárias por conta de operações com derivativos, em 2008, a CVM tem procurado exigir mais e mais detalhes das políticas internas das companhias, deixando claro que os administradores são responsáveis caso elas sejam insuficientes”, diz Luciana.

Sobre os administradores, outra alteração proposta é que, em vez de uma declaração conjunta, presidente e diretor de relações com investidores das companhias passem a emitir declarações individuais atestando a veracidade e a precisão das informações do formulário de referência. “É uma forma de acentuar o aspecto da responsabilidade dos administradores, com um efeito, em especial, sobre as empresas que terceirizam o preenchimento do documento”, analisa Antônio Castro, presidente da Associação Brasileira das Companhias Abertas (Abrasca).

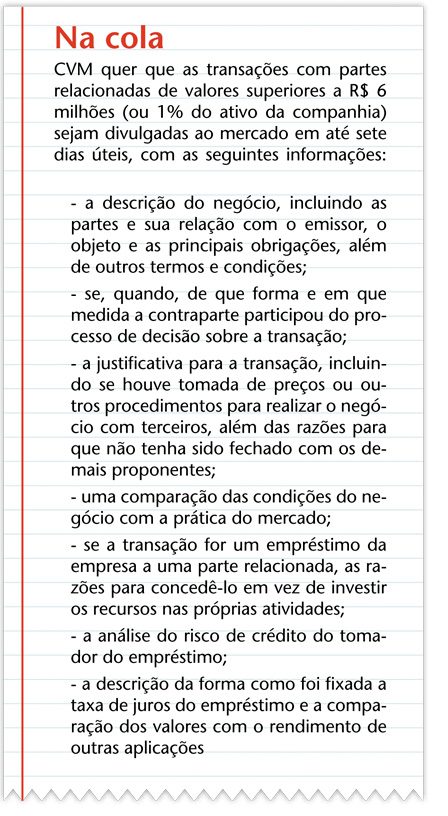

A minuta também reforça a transparência de informações em duas propostas de novos anexos à 480. Um deles estabelece que transações com partes relacionadas — aquelas com acionistas controladores ou outras entidades de controle comum — sejam divulgadas em até sete dias úteis, caso os negócios superem R$ 6 milhões ou 1% do ativo total da companhia. A ideia é tornar obrigatório descrever os detalhes dessas operações — por exemplo, a relação entre os envolvidos, as razões para o negócio ter sido fechado com uma coligada em vez de qualquer outra empresa, e até outras propostas e tomadas de preço que tenham sido avaliadas. No caso de empréstimos, caberia ainda detalhar o risco de crédito do tomador e demonstrar, inclusive, como foi definida a taxa de juros cobrada. Em resumo, as companhias passariam a ter a tarefa de “convencer” os acionistas de que o negócio selado com a parte relacionada foi o melhor possível. (Veja também o quadro acima. )

Se alguém achava que as mudanças poderiam reduzir o documento, esse foi outro engano. A maior parte das intenções de mudança acabará estendendo o preenchimento — e, presumivelmente, reforçando a credibilidade do documento. “Salvo um ou outro dispositivo, as propostas não simplificam o formulário. Claramente, não vieram com essa finalidade”, pondera Jean Arakawa, sócio do escritório Mattos Filho Advogados. Segundo a CVM, o objetivo do formulário de referência é compilar uma grande quantidade de informações. “O enfoque dessa atualização é aprimorá-lo como fonte de pesquisa e não sintetizá-lo a qualquer custo”, declara a CVM no edital que apresenta a minuta.

MÉDIAS DE FORA — A inclusão de mecanismos que tratassem das companhias de menor porte era uma aposta forte entre as bancas — mas faltou combinar isso com a própria CVM. “Nesse momento, não tínhamos a intenção de contemplar essa discussão, ainda muito recente. Vamos tratar dela numa próxima reforma”, afirma Antônio Carlos Berwanger, gerente de aperfeiçoamento de normas da CVM. A autarquia compõe o Comitê Técnico de Ofertas Menores, criado no ano passado pela BM&FBovespa para estudar como abrir espaço no mercado brasileiro para ofertas de ações de empresas de porte médio.

Embora o assunto tenha ficado de fora, o grupo de 63 entidades intitulado PAC-PME, que arvorou para si a tarefa de elaborar propostas para facilitar o acesso de companhias médias ao mercado de ações, fez questão de ser um dos primeiros a incluí-lo de volta na pauta da audiência pública. De acordo com Rodolfo Zabisky, presidente do Grupo Attitude e um dos mais entusiasmados idealizadores do grupo, as sugestões do PAC-PME foram encaminhadas ao regulador apenas uma semana depois de a CVM abrir o processo. Uma delas é a inclusão na Instrução 480 — que já divide as empresas registradas na CVM entre as categorias A (liberadas para emitir qualquer tipo de valor mobiliário) e B (impedidas de emitir ações) — de um terceiro grupo para abrigar companhias autorizadas a emitir ações, como as do segmento A, porém preenchendo o formulário de referência, tal e qual uma empresa da categoria B, ou seja, com um grau de detalhamento menor.

Pela proposta do PAC-PME, empresas de categoria C estariam dispensadas também de divulgar trimestralmente as demonstrações financeiras com revisão dos auditores — bastaria mostrar os números semestralmente. Ao fazer uma oferta de ações, elas poderiam apresentar as demonstrações financeiras dos dois últimos exercícios, em vez dos atuais três exigidos. Em razão dessas dispensas, o grupo propõe que a categoria C esteja liberada para fazer apenas ofertas de ações voltadas a investidores qualificados. Para ter a chance de acessar o mercado de varejo, eles concordam, só informando tudo. O prazo para envio de propostas à CVM vai até 14 de maio.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui