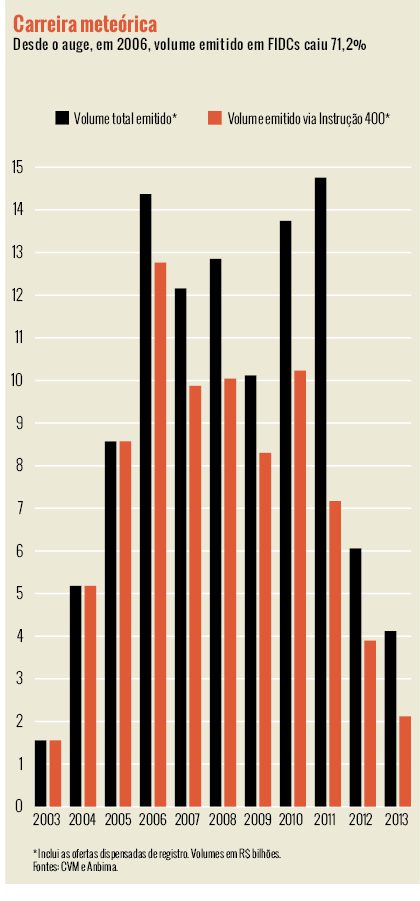

O volume de emissões de fundos de investimento em direitos creditórios (FIDCs) definhou nos últimos dois anos. Em 2013, nove ofertas registradas captaram R$ 3,12 bilhões. O montante é ainda mais mirrado que os já parcos R$ 3,92 bilhões levantados em 16 ofertas um ano antes. Para se ter uma ideia da retração, basta olhar as estatísticas de 2010. Naquele ano, 33 ofertas de FIDCs arrecadaram R$ 10,23 bilhões. Essa poderia ser mais uma das situações em que a culpa é da estagnação do mercado. Mas a principal causa do encolhimento atende pelo nome de Instrução 531.

Promulgada em fevereiro de 2013 pela Comissão de Valores Mobiliários (CVM), a norma adicionou responsabilidades aos custodiantes e fechou o cerco sobre conflitos de interesse. No discurso preponderante na indústria, a queda nas emissões deve-se a um período de adaptação à norma — ela já está em vigor para FIDCs novos, porém os antigos têm até 1o fevereiro de 2014 para se moldar às diretrizes. O buraco, porém, pode ser mais fundo: esses veículos teriam ficado caros e complicados demais, tornando remotas as chances de o produto atingir novamente o ápice de 2006, quando 63 ofertas registradas captaram quase R$ 13 bilhões.

A Instrução 531 mexeu em pontos nevrálgicos de sua antecessora, a norma de número 393, publicada em 2003. A principal mudança foi deixar mais claras e volumosas as responsabilidades de custodiantes e administradores. Enquanto os últimos ganharam a tarefa de verificar se o trabalho feito pelas instituições envolvidas com o FIDC — auditoria, agente de cobrança e custodiante, entre outros — está sendo bem executado, os primeiros agora têm que examinar trimestralmente os lastros do fundo, ainda que por amostragem.

O objetivo é averiguar se os recebíveis usados de fato existem e estão de acordo com o prospecto.

Esse cuidado tem razão de existir. O FIDC foium dos instrumentos usados pelo Cruzeiro do Sul para forjar seus resultados, por exemplo. Uma das artimanhas do banco, que entrou em processo de liquidação no ano passado, era repassar créditos fictícios a fundos de direitos creditórios — cerca de R$ 1,39 bilhão em recebíveis distribuídos entre seus fundos simplesmente não existia. Antes de o escândalo estourar, FIDCs da Union National também foram alvo de manipulação. Diante da inadimplência dos recebíveis da carteira, os gestores começaram a substituí-los por outros, com prazos mais longos de vencimento. O movimento, feito sem transparência alguma, incorporou à carteira créditos que não atendiam às regras do fundo e culminou com perdas de

R$ 800 milhões para os cotistas.

A CVM tem, portanto, um bom motivo para impor aos custodiantes a responsabilidade de verificar a consistência dos recebíveis; e aos administradores, a de conferir se essa apuração está sendo bem feita. Todo o aparato de segurança, contudo, se traduz em desembolso maior para a manutenção dos FIDCs. Para dar conta de averiguar os lastros a cada três meses, espera-se que os custodiantes aumentem suas equipes ou contratem um terceiro para realizar a tarefa. “Se for uma carteira composta por créditos pequenos e em grande quantidade, esse trabalho torna-se ainda mais complicado”, diz Michael Altit, sócio do escritório de advocacia Motta, Fernandes Rocha.

A CVM tem, portanto, um bom motivo para impor aos custodiantes a responsabilidade de verificar a consistência dos recebíveis; e aos administradores, a de conferir se essa apuração está sendo bem feita. Todo o aparato de segurança, contudo, se traduz em desembolso maior para a manutenção dos FIDCs. Para dar conta de averiguar os lastros a cada três meses, espera-se que os custodiantes aumentem suas equipes ou contratem um terceiro para realizar a tarefa. “Se for uma carteira composta por créditos pequenos e em grande quantidade, esse trabalho torna-se ainda mais complicado”, diz Michael Altit, sócio do escritório de advocacia Motta, Fernandes Rocha.

Altit também é crítico a outra imposição da 531 — a guarda dos documentos relativos à venda que originou os recebíveis não pode mais ser feita pela companhia que os cedeu. A função recai novamente sobre o custodiante, que precisa guardar a papelada em sua sede ou contratar uma empresa para fazê-lo. Isso pode gerar mais custos. Apesar do ônus, Augusto Mizukawa, superintendente de produtos da Bradesco Asset Management (Bram), vê a medida como positiva. O procedimento facilita a cobrança judicial pelo FIDC de dívidas não pagas, uma vez que os documentos necessários para exigir o pagamento estarão sob responsabilidade do fundo.

Em resposta enviada por meio de sua assessoria de imprensa, a CVM defendeu a norma. Segundo a autarquia, o objetivo é garantir que o fundo tenha total domínio sobre o lastro dos direitos creditórios adquiridos e possa, assim, evitar que o cedente faça movimentações não autorizadas, aos moldes do praticado pela Union National. Em relação aos custos impostos pela exigência, o regulador esclareceu que a armazenagem dos documentos pode se dar de diversas formas: é possível os papéis serem digitalizados ou até mesmo guardados em espaço físico do cedente, desde que o custodiante tenha controle sobre eles.

O maior dispêndio para a verificação trimestral dos lastros e guarda física dos documentos, entretanto, parece inevitável. A própria CVM reconhece que as obrigações tendem a elevar o custo operacional dos FIDCs, principalmente daqueles lastreados em carteiras com recebíveis mais pulverizados. “Algumas estruturas vão suportar esses custos; outras, com certeza não”, diz Bruno Amadei, consultor da Integral Trust, que tem participação em 18 fundos como gestora ou estruturadora. José Alexandre Freitas, sócio diretor da Oliveira Trust, administradora de dois dos nove FIDCs lançados em 2013, diz que eles ficaram em média 50% mais caros. A guarda dos documentos e a cobrança dos créditos não pagos, que agora não pode mais ser feita por instituições ligadas ao cedentes, respondem por parcela significativa do aumento. “A 531 alterou os procedimentos operacionais e prejudicou bastante os fundos com ativos mais dispersos, mas sem dúvida trouxe mais segurança”, pondera Freitas.

Conflitos mitigados

Se as obrigações aos custodiantes recebem críticas, a exigência de que administradores, gestores, consultores, custodiantes ou qualquer parte relacionada ao FIDC não possam ser cedentes nem originadores dos créditos — de forma direta ou indireta — é alvo de elogios. O preceito impacta principalmente as grandes instituições financeiras, que, para aumentar sua margem, centralizam os serviços de gestão, custódia e administração. “A norma vai direto ao ponto no que diz respeito à diminuição de conflitos de interesses”, diz Eduardo Herszkowicz, sócio do Souza, Cescon, Barrieu e Flesch Advogados.

Aqui, mais uma vez, a medida respondeu a um caso concreto. Na época em que o Cruzeiro do Sul passou a ser investigado, descobriu-se que o banco repassava créditos consignados falsos a FIDCs geridos pela BCSul Verax, braço de gestão de investimentos do grupo. O banco tinha sete fundos, cinco deles sob a batuta da própria asset. Não surpreende, portanto, que a BCSul não tenha se interessado em checar a qualidade dos ativos que adquiriu do banco — mais de R$ 1 bilhão em créditos eram fictícios. “Agora, há mais segurança para o investidor”, avalia Mizukawa, da BRAM.

Seguros, mas descartados?

Os FIDCs estão mais difíceis de fraudar e, no entanto, mais caros para emitir. Será um problema se o produto, apesar de plenamente seguro, receber pouco interesse. Para Altit, do Motta, Fernandes Rocha, há grandes chances de o mercado estagnar. “A 531 pode ter decretado a morte do instrumento”, dispara. Mizukawa afirma que a norma deve ter impacto também sobre fundos já existentes. “Alguns FIDCs devem optar pela liquidação antecipada. Dependendo do caso, pode ser mais vantajoso do que arcar com os custos de adaptação”, diz. Na Oliveira Trust, de um total de 43 fundos administrados pela instituição, três, já em fase de desinvestimento, tiveram sua liquidação antecipada, diante do ônus de se ajustar às novas regras.

José Paulo Rocha, sócio líder da área de corporate finance da Deloitte, ameniza a situação. Para ele, o cenário macroeconômico teve mais participação do que se imagina na retração do produto, principalmente porque 2012 e parte de 2013 foram marcados pela queda da taxa de juros. “Outras formas de captação, como pegar dinheiro emprestado dos bancos, se tornaram mais atrativas do que arcar com os custos de estruturar um FIDC”, diz.

José Paulo Rocha, sócio líder da área de corporate finance da Deloitte, ameniza a situação. Para ele, o cenário macroeconômico teve mais participação do que se imagina na retração do produto, principalmente porque 2012 e parte de 2013 foram marcados pela queda da taxa de juros. “Outras formas de captação, como pegar dinheiro emprestado dos bancos, se tornaram mais atrativas do que arcar com os custos de estruturar um FIDC”, diz.

O encolhimento no número de produtos também reflete a cautela do mercado. Empresas e intermediários estariam esperando mais FIDCs se ajustarem às regras para ver quais questões receberão maior atenção da CVM. “O mercado teme não atender as expectativas do regulador”, diz Herszkowicz. O sócio do Souza, Cescon reconhece, entretanto, que o custo para implantar as exigências da 531 pesa na hora da decisão e incentiva a procura de alternativas. “A empresa pode começar a se interessar pela emissão de debêntures garantidas por recebíveis, por exemplo.” Freitas concorda que a emissão de dívida com garantia em créditos vai se tornar a alternativa para alguns emissores, principalmente aqueles com recebíveis pulverizados e de baixo valor. “É um instrumento de qualidade inferior, pois o investidor toma o risco do emissor e cobra mais por isso”, comenta.

Há também a percepção de que, se houver uma retomada das emissões, não serão mais os bancos médios os protagonistas dessas ofertas. Depois dos escândalos em que alguns deles se envolveram, o apetite dos investidores por adquirir FIDCs dessas instituições caiu consideravelmente. No lugar, instituições financeiras ligadas a montadoras de automóveis aparecem como potenciais usuárias do instrumento, observa Mizukawa. Em 2013, duas das nove ofertas registradas na CVM tinham esse perfil. Caberá aos próximos anos dizer se a retração dos FIDCs foi temporária ou se o regulador pesou a mão.

Ilustrações: Beto Nejme/Grau 180.com

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui