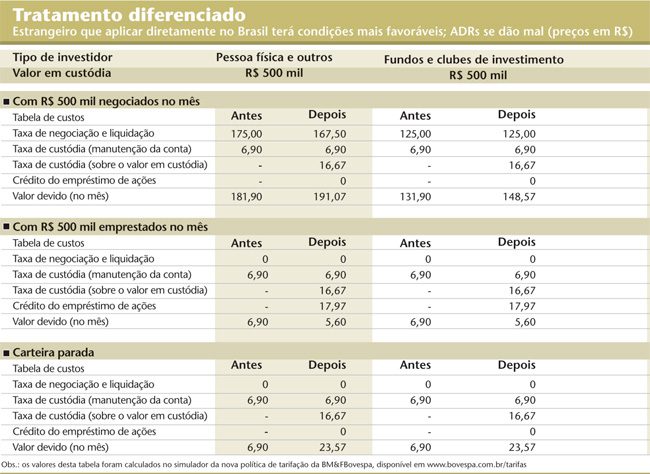

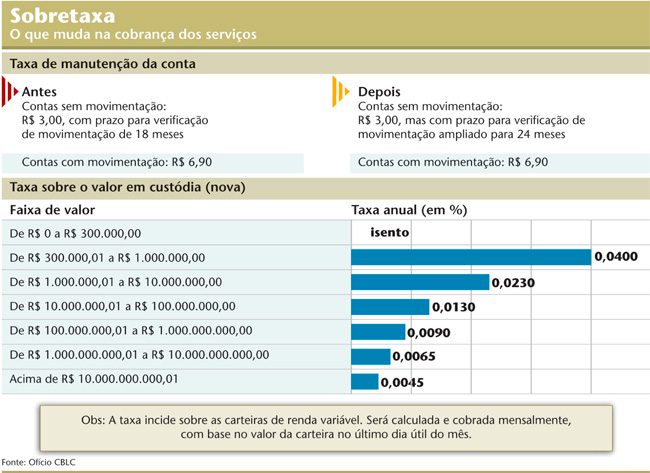

Além do valor fixo de manutenção da conta já cobrado anteriormente (entre R$ 3,00 e R$ 6,90 ao mês), foi criada uma taxa adicional, variável conforme o volume da carteira. A propósito de motivar a participação de pessoas físicas no mercado de ações, a nova taxa é isenta para o investidor com até R$ 300 mil na carteira. Com a regalia, segundo informações da BM&FBovespa, 95% dos aplicadores individuais cadastrados hoje na Câmara Brasileira de Liquidação e Custódia (CBLC) continuarão pagando apenas o custo fixo atual. Também estará livre da cobrança extra, independentemente do volume que tiver em custódia, o investidor estrangeiro que negociar diretamente na bolsa brasileira (e não por meio de American Depositary Receipts, os ADRs). Os demais terão de arcar com o custo excedente. Mas a nova política também traz uma vantagem: a redução das taxas de negociação e liquidação (os chamados emolumentos).

Tem-se aí um estímulo à liquidez. Aqueles que girarem ativamente os seus papéis terão uma forma de compensar o aumento no custo da custódia. Os que ficarem parados na bolsa, não. “Toda a política de preço do segmento Bovespa foi baseada na neutralidade de receita”, afirma Murilo Robotton, diretor executivo de produtos da BM&FBovespa. Ele admite que as mudanças vão impactar favoravelmente o balanço financeiro da Bolsa, que se desmutualizou em agosto de 2007 e depois listou as próprias ações em pregão. “É um movimento neutro no primeiro momento, mas que, no médio e no longo prazo, pode fazer com que as receitas cresçam.”

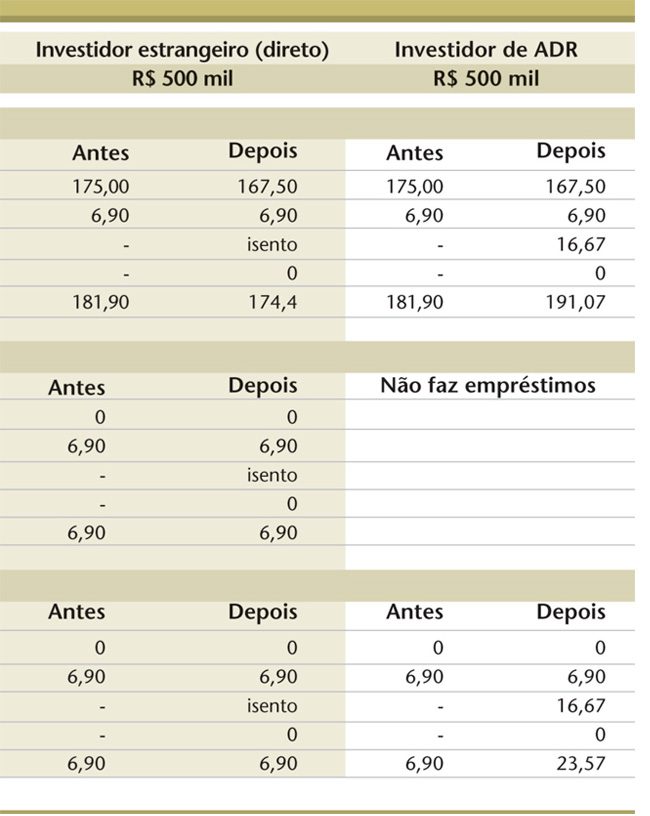

Para os ADRs, na verdade, o problema é muito maior. Hoje os bancos depositários remuneram os bancos custodiantes que, por sua vez, pagam a CBLC, controlada pela BM&FBovespa. Eles não repassam, portanto, o custo da custódia para os detentores dos recibos. Para se ter uma ideia, o volume total de ações de programas de DR custodiados na CBLC atingiu mais de 8 bilhões no último mês, o que totaliza aproximadamente R$ 200 bilhões em ativos, divididos entre os três bancos depositários que atuam no Brasil — Bank of New York, Citibank e JP Morgan. Com a mudança nas regras de tarifação, estima-se que os três teriam de arcar com aproximadamente R$ 9 milhões adicionais ao ano. Hoje, as despesas de custódia que eles assumem (relativas somente à taxa de manutenção) giram em torno de R$ 900,00/ano. Não há dúvida de que esse valor teria de ser repassado, nas proporções mensais, ao investidor — o que certamente resultaria em menor interesse pelos ADRs.

“Queremos atrair cada vez mais o investidor internacional, para que negocie ações no Brasil. Por isso isentamos o investidor estrangeiro que operar diretamente”, afirma Robotton. A medida, como se pode imaginar, está fazendo os bancos depositários de ADRs subirem pelas paredes. Robotton conta que a Bolsa conversou com todos os participantes do mercado durante os últimos meses e, principalmente, com as instituições responsáveis pelos ADRs. Segundo ele, as reclamações estão sendo avaliadas.

ALUGUEL PARA AJUDAR NAS CONTAS — Para o investidor de longo prazo — incluído nos benefícios de redução nos emolumentos, mas não beneficiado por não negociar frequentemente —, o aluguel de ações é a melhor forma de neutralizar os efeitos da nova política de tarifação. “A partir de agora, para o investidor que tem carteira grande e não movimenta, vai ficar mais caro, sim. Mas a alternativa para baratear esse custo é disponibilizar as ações para aluguel”, explica o chefe da mesa de operações da corretora HSBC, José Augusto Miranda.

Miranda ressalta que o empréstimo de ações é totalmente seguro. “Se a ação alugada tem um dividendo, o dividendo é meu. Se alguma coisa acontece com a contraparte, a Bolsa garante que a ação retorne para a carteira. E ainda há o benefício de minimizar o aumento na cobrança de custódia.” Numa carteira com R$ 400 mil, exemplifica, um empréstimo de 100% neutralizaria o custo excedente da custódia. Nesse caso, tem-se: o fixo de R$ 6,90 somado à taxa sobre o valor custodiado (R$ 13,33, no caso, aplicável à faixa de R$ 300 mil a R$ 1 milhão), menos o crédito do emolumento cedido pela CBLC pelo aluguel da carteira (R$ 14,37), totalizando um custo mensal de R$ 5,86 — inferior aos R$ 6,90 cobrados até então. “Criou-se uma política interessante, que fomenta o mercado ao mesmo tempo que dá a opção de baratear o custo, disponibilizando soluções para aluguel”, afirma Miranda.

De uma ou outra forma, o mercado tende a encontrar meios de se ajustar à cobrança excedente criada pela CBLC. Para os bancos depositários de ADRs, contudo, o quadro é preocupante. Nos bastidores, eles acusam a BM&FBovespa de protecionismo ao buscar uma forma de privilegiar as negociações de estrangeiros diretamente no mercado nacional. Questionados, nenhum dos bancos depositários de ADRs brasileiros atendeu ao pedido de entrevista da CAPITAL ABERTO. Por enquanto, eles apostam numa negociação persistente e discreta. Mas, na hora de passar a régua, a conta vai vir salgada — e as queixas que hoje se limitam a cochichos poderão virar protestos em alto e bom tom.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui