Relevante pelo ineditismo, o caso promete abrir caminho para outras investigações de insider trading que deixaram a esfera administrativa da Comissão de Valores Mobiliários (CVM) e estão sob análise do MPF. Abre também um importante precedente para que crimes do mercado de capitais sejam julgados na esfera federal. O processo evidencia ainda que as punições impostas pelos reguladores não são o fim do caminho quando há delito comprovado

CAPITAL ABERTO: Por que este foi o primeiro caso de insider trading a chegar à esfera criminal?

Rodrigo de Grandis: Os crimes contra o mercado de capitais — que são o insider, a manipulação do mercado e o exercício irregular de cargo, profissão, atividade ou função — foram introduzidos na legislação apenas em 2001, mediante alterações da Lei 6.385/76. Desde então, me parece que a CVM passou a observar tais práticas de forma mais atenta em relação a essa conotação criminal, incrementou seus instrumentos de fiscalização e se aproximou de outras instituições, como o Ministério Público Federal (MPF). Hoje contamos, dentro do MPF, com um grupo de trabalho relacionado às infrações no mercado de capitais, o que gerou também um convênio com a CVM para a troca de experiências e o intercâmbio de informações. Especificamente sobre o caso denunciado, destacaria a rápida comunicação por parte da Securities and Exchange Commission (SEC) à CVM. A SEC deu o pontapé inicial, e a CVM fez um bom trabalho de investigação administrativa. O caso redundou em uma denúncia porque, na minha perspectiva, está muito bem caracterizado o crime de insider trading e há um bom conjunto de provas que sustentam a denúncia de que os acusados deliberadamente utilizaram informação privilegiada para obtenção de vantagem econômica.

Quais são as provas principais?

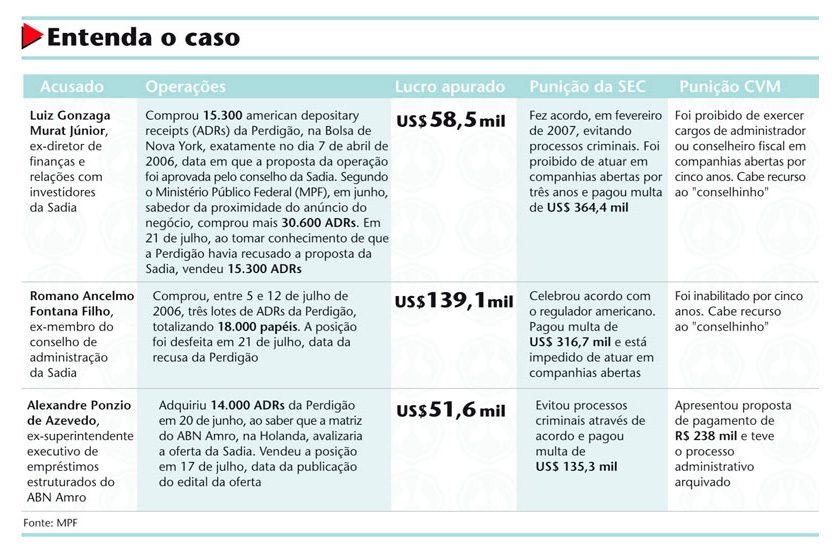

Dois dos três acusados negociaram ações em nome próprio. Apenas Luiz Gonzaga Murat Filho comprou através de uma empresa offshore registrada nas Ilhas Virgens Britânicas. Tivemos uma atuação bem efetiva da SEC e do compliance das corretoras estrangeiras. Outra característica foi a documentação que comprovava a condição de insider dos acusados. O Banco Real, por exemplo, nos encaminhou os documentos que atestavam que Alexandre Ponzio de Azevedo tinha conhecimento da operação, condição confirmada pelo presidente da instituição, Fabio Barbosa, ao ser ouvido pelo MPF. Também é importante mencionar que nenhum dos três negou a compra das ações.

Como um caso de insider chega ao MPF e qual é a etapa seguinte?

A CVM realiza investigação do ponto de vista administrativo e, se for o caso, comunica ao Ministério Público. Mas outros órgãos também podem fazer a comunicação. Não me surpreenderá se, um dia, a SEC fizer uma comunicação direta ao MPF. O caso denunciado chegou até nós em 2007; quando instaurei procedimento investigatório para realizar diligências complementares, produzi outras provas sobre o crime, ouvi testemunhas e emiti ofícios para a CVM a fim de esclarecer alguns pontos. Tudo isso redundou na denúncia — em que pedi, dentre as providências, que a CVM viesse aos autos na condição de assistente da acusação. Depois, o juiz analisa a denúncia e, se aceitar recebê-la, os acusados passam a figurar como réus do ponto de vista jurídico. Se forem condenados, poderão ainda recorrer ao Tribunal Regional Federal (TRF), depois ao Superior Tribunal de Justiça (STJ) e, por fim, ao Supremo Tribunal Federal (STF). Infelizmente, não sei precisar quanto tempo demoraríamos para chegar a um resultado final. Mas, com certeza, em menos de um ano o caso da Sadia não será julgado.

Por que foi importante assegurar que essa infração é de competência federal?

Temos mais casos com chances de serem denunciados pelo MPF?

Sim, tenho conhecimento de outras investigações penais sobre o crime de insider e a minha perspectiva é de que isso aumente cada vez mais. Não posso comentar quantos são, pois os processos correm em segredo de Justiça. Também não posso dizer se redundarão em denúncia, mas estamos investigando para saber se há a caracterização, ou não, do crime de insider.

No caso da compra das ações da Perdigão, os acusados, se condenados, podem de fato ir para a prisão?

Pelas condições atuais não há chances de prisão efetiva. Eles têm domicílio certo, atividade fixa… Nesse caso, acredito que a pena poderá ser definida em um patamar que incluirá, além de multa, a substituição da pena privativa de liberdade por duas penas restritivas de direitos — que podem ser prestação de serviços à comunidade e prestação pecuniária (uma espécie de doação forçada) a uma instituição indicada pelo juiz. O que se estuda atualmente, dentro da perspectiva do direito penal, é que a pena de prisão é uma exceção. Em casos em que não houve prejuízo globalizado ao mercado de capitais ela não seria https://capitalaberto.com.br/wp-admin/post.php?post=2730&action=editindicada.

O que aprendemos com essa experiência?

Do ponto de vista jurídico, o fato de ser uma novidade traz uma série de dificuldades, de discussões jurídicas que jamais foram feitas. O direito, muitas vezes, se baseia na jurisprudência que, nesse caso, não temos. É também uma oportunidade de dar uma resposta à sociedade. Primeiro para mostrar que existe fiscalização e que ela é exercida no mercado de capitais. E, do ponto de vista penal, para firmar a competência da justiça federal nos casos de crimes contra o mercado de capitais.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui