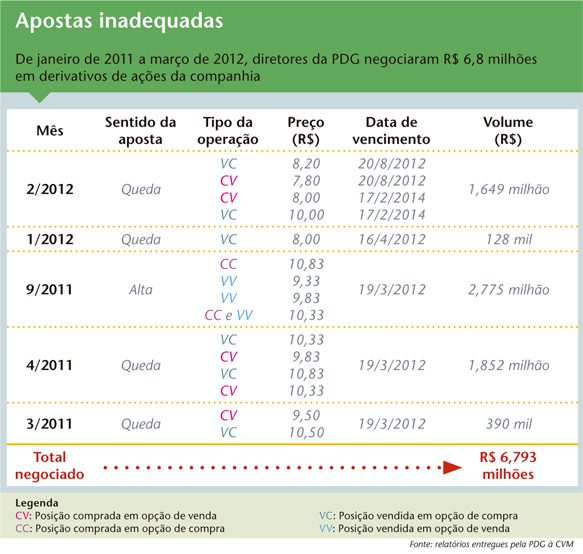

Em abril, por exemplo, eles se deram bem. Estavam vendidos em 400 mil opções de compra do papel ao preço de R$ 8,00, com vencimento no dia 16. Nessa data, a cotação da ação era R$ 5,26, o que significa que os executivos não tiveram de entregar as ações ao preço combinado, ficando apenas com o prêmio do papel. Em agosto de 2012, eles podem ganhar mais uma vez com a depreciação das ações. No dia 20, terão a chance de exercer 400 mil opções de venda a R$ 7,80, pelas quais pagaram um prêmio de R$ 372,9 mil. Se as ações estiverem no patamar atual, de R$ 4,66, ganharão algo como R$ 14,5 milhões. A PDG é um exemplo de companhia com capital disperso na BM&FBovespa — seu maior acionista, um fundo gerido pela norte–americana T. Rowe Price, possui 10,03% do capital.

A informação sobre as negociações com derivativos é prestada pela companhia regularmente, conforme requerido pela Instrução 358 da Comissão de Valores Mobiliários (CVM). Mas, no fim de março, ganhou publicidade graças a uma matéria do jornal Valor Econômico que apontou o uso desses instrumentos pela incorporadora. As operações feitas pelos diretores com opções de ações evidenciam como incentivos criados pela política de remuneração podem ser subvertidos pelo uso de derivativos. Afinal, se a ação perde valor, o objetivo é o executivo sentir esse prejuízo no bolso, e não se defender dele, ou, ainda pior, ganhar com a baixa do papel.

A negociação de derivativos de ações da própria companhia por altos executivos não é comum no Brasil. O mais usual são operações de compra e venda de ações, utilizando ou não papéis recebidos em programas de remuneração variável. Uma solução para evitar o uso dos derivativos seria justamente prever a sua proibição não só na política de negociação, mas também na de remuneração. Consultada pela CAPITAL ABERTO, a incorporadora informou, em nota, que avaliará, na próxima reunião do conselho de administração, a proposta de proibir as transações com derivativos sem a aprovação prévia do comitê de remuneração.

A situação demonstrou que o Brasil ainda tem muito a avançar no que diz respeito à elaboração da política de incentivos para executivos de alto escalão. Novidade por aqui, essa discussão é antiga em mercados mais desenvolvidos, como os Estados Unidos e a Inglaterra. De acordo com Victoria Nguyen, analista de remuneração de executivos da Glass Lewis, consultoria norte–americana de voto em assembleia, cerca de 65% das empresas com remuneração baseada em ações nos Estados Unidos restringem operações com derivativos, e isso é visto como uma boa prática. Kurt Schacht, diretor da divisão de normas e integridade do mercado financeiro do CFA Institute, associação de profissionais de investimento, concorda que esse é um ponto fundamental. No manual para remuneração de executivos elaborado pelo CFA, é recomendado aos investidores que verifiquem se a empresa proíbe as transações com derivativos. O texto sugere que a ausência da vedação “pode pôr em perigo o objetivo de pagar–lhes com ações”.

Dentre as 99 companhias mais líquidas listadas na BM&FBovespa, a incorporadora tem a maior parcela variável e a mais ampla fatia baseada em ações, conforme a amostra do Anuário de Governança Corporativa 2011 da CAPITAL ABERTO. No formulário de referência entregue à CVM em maio do ano passado, estava previsto que apenas 4,37% do pagamento de 2011 corresponderia ao salário fixo, e 0,21%, aos benefícios diretos. Compensações de curto prazo (os bônus) responderiam por 28,92% do total, e opções de ações, por 66,5%. Em nota enviada à CAPITAL ABERTO, a PDG Realty argumentou que a remuneração variável ajuda a alinhar os interesses dos colaboradores aos da companhia. “Essa é uma das melhores formas de estimular o empenho individual e coletivo em busca de resultados de longo prazo.”

Embora haja um consenso de que a compensação de longo prazo ajuda a alinhar interesses, sobrecarregar sua participação tende a ter o efeito contrário. “Quando o profissional recebe um salário fixo baixo, ele pode recorrer a outros instrumentos para satisfazer necessidades imediatas”, diz Augusto Korps, diretor da Stern & Stewart no Brasil.

“Quando o profissional recebe um salário fixo baixo, ele pode recorrer a outros instrumentos para satisfazer necessidades imediatas”

AÇÕES EM ASCENSÃO — É verdade que os mecanismos variáveis de remuneração ainda são um fenômeno relativamente recente no País. “O Brasil não está no mesmo nível de maturidade dos Estados Unidos no que se refere ao pagamento de executivos. É natural que essas discussões surjam”, comenta Leonardo Salgado, diretor e líder da prática de remuneração executiva para América Latina do Hay Group. Dedicar–se mais a aperfeiçoar as políticas de remuneração parece, portanto, ser uma necessidade, inclusive porque o uso dos sistemas de incentivo baseados em ações vem crescendo. A última pesquisa sobre o tema divulgada pelo Instituto Brasileiro de Governança Corporativa (IBGC) apontou que, em 2011, em média, 8,06% da remuneração das companhias listadas no Brasil era baseada em ações. Em 2012, esse percentual subiu para 13,23%. O levantamento do IBGC não diferencia essa parcela entre opções de ações e ações, mas, Korps, da Stern & Stewart, e Salgado acreditam que a grande maioria das companhias brasileiras que usam incentivos baseados em equity inclui opções de ações em seus planos.

O estudo Executive Compensation: Where We Are, and How We Got There, do professor Kevin Murphy, da University of Southern California, publicado em abril, aborda o movimento de abandono das opções nos Estados Unidos. Depois de um período que ele chama de “explosão das opções de ações”, compreendido entre 1992 e 2001, sucedeu–se uma era de escândalos corporativos, como o da Enron. Essa época foi marcada pela pressão dos acionistas por mudanças regulatórias e pela exigência de transparência e de políticas de remuneração mais adequadas. O professor crê que uma das consequências tenha sido a substituição gradativa das opções de ações pelas ações restritas (restricted shares) ou ações de performance. No primeiro caso, o executivo é remunerado com ações, mas só é autorizado a negociá–las depois de um dado período de tempo; no segundo, o número de ações recebidas varia de acordo com o alcance de metas preestabelecidas.

A ação restrita tende a alinhar mais o executivo com os resultados concretos da companhia do que a opção de ação. Com a opção de compra, que permite ao detentor do papel adquirir ações da companhia a um determinado valor e num certo intervalo de tempo, o executivo pode ter um ganho expressivo se as ações subirem, mas, se elas caírem, ele apenas vê a opção virar pó, sem um impacto direto no seu patrimônio. Já com as ações de negociação restrita, o administrador assiste a seu ativo perder valor à medida que as cotações desabam. Além disso, quando a opção se torna inócua e a oportunidade de ganho com aquele papel passa a ser altamente improvável, o resultado pode ser o desestímulo do executivo. “Se a cotação em bolsa chega a patamar muito aquém do preço de exercício da opção, o profissional perde o incentivo de fazer as ações se valorizarem”, explica Korps. Com a ação, isso não acontece. Diferentemente da opção, ela sempre retém algum valor e guarda um potencial de valorização.

Outro motivo para a redução do uso das opções de ações nos Estados Unidos é que, antes, elas ofereciam uma vantagem para a empresa: não eram contabilizadas como despesas no momento da outorga. Em 2005, isso mudou e contribuiu para que as opções fossem vistas cada vez mais como ultrapassadas. Murphy revela que, em 2001, as opções correspondiam, em média, a 53% do pagamento dos CEOs das empresas integrantes do S&P 500; em 2010, esse percentual caiu para 20%. No Brasil, as opções também são contabilizadas como despesa desde 2009, devido à adoção das normas internacionais de contabilidade (IFRS), mas aspectos tributários estimulam as empresas e os executivos a preferi–las. Sobre a remuneração em ações, a empresa precisa pagar encargos trabalhistas, como o INSS e o FGTS, além de recolher o imposto de renda na fonte no momento do concessão. Já o tratamento tributário das opções não é determinada em lei. Existe apenas um consensendo jurídico de que, como elas são a expectativa de um direito e não um direito em si, não devem ser tributadas quando recebidas, e sim quando exercidas.

Conteúdo extra

Clique e veja o estudo Executive Compensation: Where We are, and How We Got There

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui