Di Miceli considera preocupante que as companhias não estejam interessadas em aumentar o grau de independência de seu conselho. O código de melhores práticas do Instituto Brasileiro de Governança Corporativa (IBGC) reconhece que a quantidade de conselheiros independentes no board depende do nível de maturidade da organização, do seu ciclo de vida e de suas características. Mas sua recomendação é que o órgão seja composto majoritariamente de independentes, contratados por meio de processos formais e com escopo de atuação e qualificação bem definido.

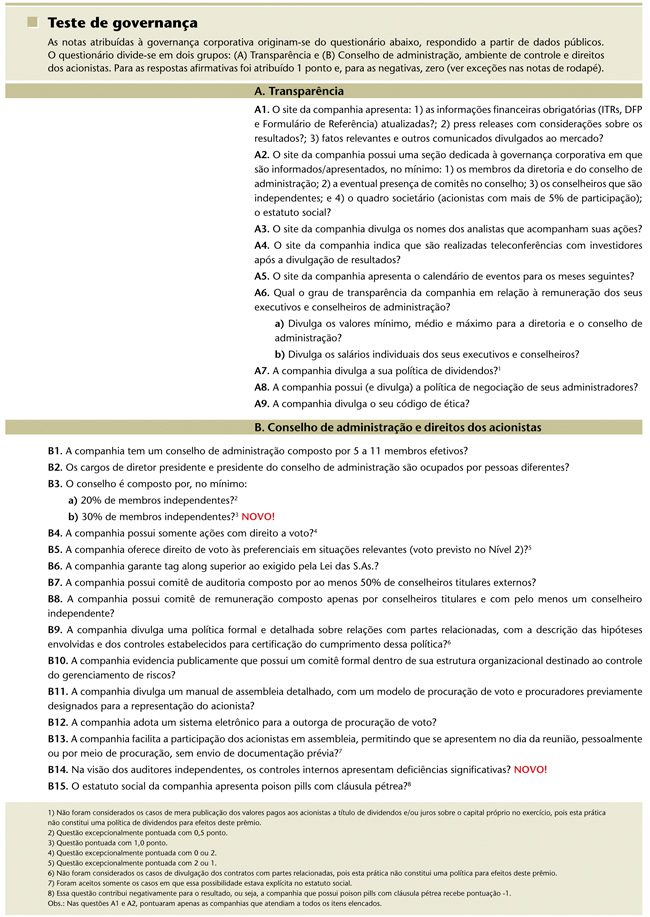

Por entender que esse é um tema de extrema relevância, o questionário de governança formulado pelo CEG, em parceria com a CAPITAL ABERTO, procurou erguer a régua medidora das melhores práticas, inserindo uma nova questão sobre o assunto. Diferentemente do ano passado, não nos limitamos a perguntar às empresas se seus boards eram formados por, no mínimo, 20% de independentes. Questionamos também se esse percentual chegava a 30%. “Como a amostra de companhias traz muitos participantes do Novo Mercado, que requer a participação mínima de 20% de independentes, buscamos aumentar o percentual e, com isso, conferir um prêmio a quem busca ir além do que exige o segmento máximo de governança da Bolsa”, explica o professor da FEA.

O comprometimento da BM&FBovespa com as boas práticas de governança fez com que, pela segunda vez consecutiva, a Bolsa se sobressaísse nesse critério. Numa escala de zero a dez, tirou a maior nota (8,5) na classificação geral de governança, a mesma obtida pela BRF Brasil Foods. Mas como o prêmio Destaque em Governança deve ser concedido a apenas uma companhia, a pontuação foi recalculada de modo a atribuir mais peso para a segunda parte do questionário, voltada aos aspectos de propriedade e direitos dos acionistas, considerados mais críticos. Refeitos os cálculos com vistas ao desempate, a BM&FBovespa ficou em primeiro lugar, repetindo a conquista de 2010, quando inaugurou a menção Destaque em Governança.

O primeiro lugar, opina Guardia, mostra a preocupação da BM&FBovespa em “mostrar o caminho das pedras” ao restante das empresas listadas: “Como companhia aberta e entidade autorreguladora, a Bolsa entende seu papel diferenciado e, por isso, não mede esforços para servir de exemplo para as demais empresas”. Um dos itens que a Bolsa não pontuou no questionário foi o referente à divulgação de uma política de dividendos. Para o diretor de RI, essa não é uma necessidade latente da companhia, pois seu estatuto prevê o pagamento do dividendo mínimo obrigatório por lei. “Nos últimos anos, especialmente após a criação da nova Bolsa (em maio de 2008), adotamos a prática de distribuir 80% do lucro trimestralmente”, enfatiza Guardia.

A BM&FBovespa também não marcou ponto na questão A6-B, sobre a divulgação dos salários individuais dos executivos e conselheiros. Apesar de não ser obrigatória pela regulação brasileira, essa prática é disseminada amplamente nos códigos de boas práticas de governança e vista em todo o mundo como um importante instrumento de prestação de contas — por essa razão, foi incluída no questionário. Para Di Miceli, a adoção da divulgação mais ampla da remuneração executiva no mercado brasileiro é uma questão de tempo. “Investidores institucionais estrangeiros dão muita atenção a esse aspecto e, cedo ou tarde, as companhias abrirão os olhos para isso”, prevê.

Foi o que aconteceu, por exemplo, com uma prática que hoje parece ser consenso entre as companhias: a relevância de se ter somente ações com direito a voto (ON). Esse, aliás, é um dos poucos tópicos em que houve progresso. Na amostra do ano passado, 52 empresas tinham apenas ações ordinárias, ao passo que neste ano o número subiu para 64. “Isso revela que o conceito de ‘uma ação, um voto’ vem ganhando cada vez mais importância entre as empresas”, conclui Di Miceli.

| Agruras de um pesquisador dos FRs Por Pedro Barros* Uma das condições necessárias para a elaboração de qualquer pesquisa é o amplo acesso à informação. Nesse ponto, poucos discordarão que o Formulário de Referência (FR), lançado pela Comissão de Valores Mobiliários (CVM), incentivou um aumento não só na quantidade, mas também na qualidade das informações divulgadas pelas companhias abertas brasileiras. Porém, apesar dos avanços, a coleta de dados para a avaliação das práticas de governança corporativa das companhias participantes deste prêmio revelou que alguns aspectos ainda precisam ser aprimorados. Das 100 empresas avaliadas para o prêmio, aproximadamente um quarto não apresenta as remunerações mínima, média e máxima pagas à diretoria executiva e ao conselho de administração. Elas recorrem a uma liminar concedida ao Instituto Brasileiro de Executivos de Finanças (Ibef) do Rio de Janeiro para não divulgar essas informações. Ainda no item remuneração, há uma incoerência recorrente entre os dados apresentados de um ano para o outro. O pesquisador que realizou um estudo sobre o salário pago aos executivos em 2009, com base nas informações do FR arquivado em 2010, ficará surpreso ao constatar que esse mesmo dado, no FR de 2011, é outro. As informações quanto ao conselho de administração, os conselheiros e os comitês do conselho também carecem de divulgação mais organizada. Em diversas empresas, não é possível identificar quem são os conselheiros independentes. As informações constantes dos currículos dos membros do board, de modo geral, também são pouco amigáveis e não evidenciam claramente as trajetórias desses profissionais. Quanto aos comitês, é árdua a tarefa de identificar quem são os seus coordenadores. Também chama a atenção o fato de algumas companhias publicarem várias versões do Formulário de Referência em um curto espaço de tempo. Estranhamente, elas arquivam o FR na data-limite (que, este ano, foi 31 de maio) para, logo em seguida, apresentarem novas versões. É necessário ponderar que o FR é um documento complexo, cujo preenchimento exige esforços de todas as áreas da empresa. Nesse sentido, seguidos arquivamentos geram incerteza quanto à confiabilidade dos dados divulgados. Esses são apenas alguns exemplos de dificuldades e problemas identificados ao longo da coleta dos dados de governança. Nunca é demais lembrar que a divulgação de informações opacas e confusas tende a diminuir a capacidade dos investidores de avaliar os ativos nos quais pretendem investir. Para compensar o risco, é natural que exijam taxas de retorno maiores. Esse deveria ser um incentivo suficiente para a divulgação de informações com mais qualidade. *Pedro Barros coordenou a equipe de pesquisadores que respondeu ao questionário de governança com base em informações públicas |

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui