O pagamento de remuneração variável para conselheiros de administração está se tornando mais usual entre as principais companhias abertas do País. De acordo com o Anuário de Governança Corporativa 2012 da CAPITAL ABERTO, 35% das 99 empresas mais líquidas da BM&FBovespa pagaram, em 2011, remuneração variável para os seus conselheiros. Em 2010, esse percentual era de 21%. Os formulários de referência entregues em 2013 ainda vão revelar como essa prática evoluiu este ano, mas a possibilidade de ela aumentar já cria rugas nas testas de alguns especialistas em governança.

O tema sempre foi polêmico. De um lado, há quem defenda que pagar remuneração variável a conselheiros é o melhor mecanismo para alinhar os interesses desses profissionais com os objetivos de criação de valor para os acionistas. Do outro, há aqueles que exaltam o lado perigoso dessa prática. O receio é até que ponto o conselheiro que recebe opções de ações tem a isenção necessária para detectar problemas que possam prejudicar os ganhos com esses papéis no futuro. A reflexão sobre o assunto torna-se ainda mais pertinente diante de evidências de que, dentre as formas de remuneração variável adotadas pelas companhias, há predominância dos incentivos baseados em resultado de curto prazo, como participação nos lucros e resultados (55,56%) e bônus (44,44%), conforme uma pesquisa divulgada este ano pelo Instituto Brasileiro de Governança Corporativa (IBGC), com base em dados de 2010, de 189 empresas listadas na BM&FBovespa.

A Anhanguera Educacional começou a pagar bônus aos seus conselheiros de administração em 2011. A remuneração variável totalizou R$ 587 mil no ano passado e deve chegar a R$ 803 mil ao final de 2012. Segundo o CEO da companhia, Ricardo Scavazza, que também integra o conselho, os únicos remunerados na posição de conselheiro são o presidente do board e o conselheiro independente. Os outros quatro integrantes abdicaram de seus salários por serem acionistas.

Os principais códigos de governança corporativa do mundo se dividem em relação ao tema. O International Corporate Governance Network (ICGN), entidade que une grandes investidores em prol das boas práticas de governança, não se opõe à distribuição de ações aos conselheiros, desde que haja restrições de longuíssimo prazo para venda dos papéis — de preferência, isso só deve ocorrer quando o conselheiro estiver se aposentando do cargo. Já em relação ao pagamento de bônus por desempenho, o ICGN é contra, por entender que o método prejudica a independência. O Code de Gouvernement d’Entreprise des Sociétés Cotées, da França, prega que os benefícios variáveis para os conselheiros devem ser baseados no desempenho da companhia, e não na performance individual do profissional, e que bônus excepcionais são aceitáveis apenas em situações específicas. Por sua vez, o Corporate Governance Codes and Principles, da África do Sul, restringe a distribuição de opções de ações para o board. Como ponto comum, os três códigos defendem ampla transparência na divulgação de valores e métodos de pagamento.

Desde a explosão da crise financeira mundial, em 2008, o escrutínio sobre os salários dos conselheiros é crescente. Em 2011, o CEO da seguradora holandesa ING, Jan Hommen, anunciou, em carta enviada a um importante periódico holandês, que o conselho de administração da companhia iria abdicar de sua remuneração variável até que a seguradora conseguisse zerar sua dívida com o governo do país — na época, um total de € 10 bilhões. No começo deste ano, a norte-americana Chesapeake, produtora de gás natural, cortou em 20% a remuneração de seu conselho de administração após reclamações dos acionistas sobre as práticas de governança da empresa. Os conselheiros externos da Chesapeake embolsaram, em 2011, uma média de US$ 533 mil, dentre parcelas fixa e variável, quase o dobro do recebido pelos membros do board da Exxon Mobil Corp, cujas compensações também possuem componente variável. A Exxon é a maior empresa de energia do mundo, com um valor de mercado cerca de 40 vezes superior ao da Chesapeake, segundo cálculos da Bloomberg.

ALÉM DAS STOCK OPTIONS — Um dos incentivos de longo prazo mais utilizados pelas empresas para premiar conselheiros e executivos são as opções de compra de ações (stock options). Dados da consultoria Hay Group apontam que, atualmente, 29% das companhias abertas e fechadas brasileiras adotam esse mecanismo de remuneração variável. A predileção é explicada por aspectos tributários: as empresas não pagam impostos sobre o valor das opções de ações concedidas aos executivos. O percentual, porém, é bem menor do que o observado em anos anteriores. Em 2004, 67% das companhias concediam stock options como incentivo de longo prazo. Em 2010, esse número já beirava 55%.

Os principais códigos de governança do mundo se dividem em relação à remuneração variável

Leonardo Salgado, diretor da Hay Group, observa que a queda se deve à escolha pela diversificação dos modelos de incentivo. Um dos instrumentos que vêm sendo adotados são as ações restritas (restricted stocks) para os conselheiros. As restrições podem ser de tempo (o administrador só pode vender as ações após um período predeterminado), por exemplo, ou de desempenho (a venda dos papéis é condicionada ao alcance de metas preestabelecidas). Outro ponto que justifica a diminuição do uso das opções de ações é o desempenho tímido do mercado acionário brasileiro. Com os papéis em queda, os modelos baseados em ações perdem atratividade. É natural, portanto, que esse tipo de incentivo seja substituído por bônus atrelados ao lucro medido pelo cálculo Ebitda ou ao retorno sobre o patrimônio, exemplifica Augusto Korps Jr., diretor da consultoria Stern Stewart.

A metalúrgica Gerdau, por exemplo, propõe modelos de remuneração diferentes para conselheiros ligados aos controladores e para os independentes. Os primeiros têm seus pagamentos divididos entre parcela fixa (28%), bônus por resultados (38%) e opções de compra de ações (34%), com prazo mínimo de vesting de cinco anos. Para 75% das opções de ações, há metas de performance e de valorização dos papéis que devem ser alcançadas. Já os independentes recebem apenas pagamento fixo (45%) e em opções de ações (55%).

Alexandre Silva, presidente do conselho de administração da Embraer, é defensor do pagamento de remuneração variável a conselheiros e tem, inclusive, uma sugestão de um modelo que as empresas poderiam adotar. Ele recomenda que parte do honorário recebido pelos conselheiros seja transformada em incentivo de longo prazo e paga na forma de ações restritas, com possibilidade de venda apenas dois ou três anos após o fim do mandato.

ANO GORDO — Com ou sem remuneração variável, os conselheiros têm conseguido embolsar mais dinheiro com a função. A mediana dos salários recebidos, em 2011, pelos membros do board das 99 companhias mais líquidas da Bolsa subiu 11,6%, para R$ 259,8 mil. O reajuste é coerente com os efeitos da crise de 2008, que potencializou a responsabilidade desses profissionais em todo o mundo, reforçando a necessidade de que dediquem mais tempo ao exercício do cargo.

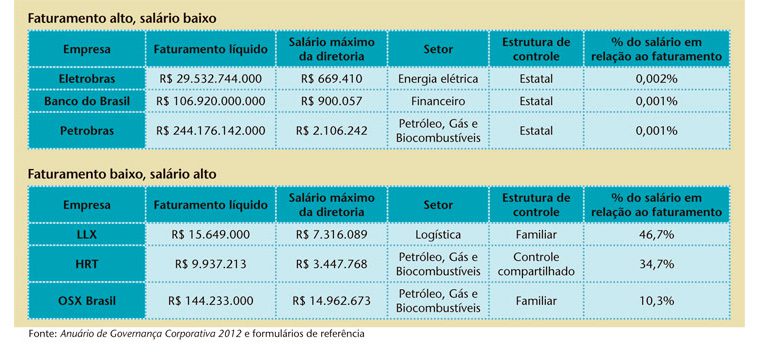

Uma análise por setor, feita a partir dos dados colhidos para o Anuário de Governança Corporativa 2012 da CAPITAL ABERTO, mostra que as empresas dos segmentos de bebidas, transportes, automotivo, shopping centers e siderurgia foram as que melhor remuneraram seus conselheiros. Como exemplo, a Ambev, do ramo de bebidas, pagou R$ 10,8 milhões para seu chairman. Na mesma linha está a transportadora Marcopolo, que remunerou o presidente de seu conselho de administração com R$ 5,7 milhões. Os valores são bem superiores aos salários recebidos pelos conselheiros de companhias de bens de consumo, imobiliárias, saneamento, telecomunicações e fumo. Na ponta dos valores mais baixos estão a Refinaria Petróleos de Manguinhos, que pagou o salário máximo de R$ 9,5 mil; a Hypermarcas, do setor de consumo, cuja remuneração máxima foi de R$ 14 mil; e a estatal Eletrobras, que pagou R$ 33 mil.

Quando a separação é feita conforme a dispersão da propriedade acionária, as companhias abertas com maior pulverização tendem a remunerar melhor seus conselheiros. Quem constata esse cenário é o ex-diretor da Comissão de Valores Mobiliários (CVM) Marcos Pinto em sua dissertação de mestrado na Fundação Getulio Vargas (FGV), orientada pelo professor Ricardo Leal. O estudo, apresentado em 2011, observa que, sem o olhar fiscalizador do dono, os administradores se sentem mais à vontade para engordar os próprios salários — algo que deve ser fiscalizado de perto pelos acionistas.

Ao notarmos, por exemplo, as compensações pagas para os conselheiros da Lojas Renner e da Lojas Marisa, é possível perceber alguns aspectos do estudo de Pinto. Enquanto na empresa gaúcha de capital pulverizado a remuneração média dos conselheiros, em 2011, foi de R$ 226,43 mil, na companhia familiar fundada por Bernardo Goldfarb, esse montante resultou em menos da metade: R$ 110,4 mil.

MAIS TRANSPARÊNCIA — Todos esses dados só puderam ser compilados graças à Instrução 480 da CVM, que tornou obrigatória a abertura da remuneração de conselheiros e diretores. A adoção dessa prática, contudo, está longe de ser plena. O anuário de governança destaca que, em 2011, 25% das 99 companhias mais líquidas da BM&FBovespa usaram a liminar do Instituto Brasileiro de Executivos de Finanças (Ibef) do Rio de Janeiro para não divulgar os salários mínimos, médios e máximos de seus conselheiros. Em 2010, o percentual de empresas que recorreu a esse expediente era bem parecido: 24,24%.

Dentre os setores analisados, o financeiro é o que mais deixa a desejar no quesito transparência. O Bradesco, que, em 2010, divulgou os salários pagos aos administradores, aderiu à liminar do Ibef no ano passado. Em 2010, o valor máximo pago a seus diretores era de R$ 10,4 milhões, e a seus conselheiros, de R$ 12,8 milhões. Questionado pela reportagem sobre o motivo da opção por não divulgar, o Bradesco não concedeu entrevista. O banco se equipara, agora, ao Itaú e ao Santander, que também não dão transparência sobre os salários máximo, médio e mínimo de seus administradores.

Na direção oposta foi a Brookfield. A companhia recorreu à liminar do Ibef em 2010, mas voltou atrás e publicou em 2011 os salários de conselheiros e diretores. Os primeiros ganharam, em média, R$ 196 mil; os segundos, R$ 2,3 milhões.

| CEOs valorizados Uma análise dos salários pagos aos CEOs das 99 companhias mais líquidas da Bolsa atesta que, em 2011, a remuneração total média recebida por esse conjunto de profissionais subiu de R$ 1,9 milhão para R$ 2 milhões — um reajuste pouco acima da inflação. “Contratar um executivo no Brasil está caro. As empresas estão se profissionalizando, e não há gente suficiente pra suprir essa demanda”, analisa Salgado, da Hay Group. Companhias do mesmo setor e com igual estrutura de controle atribuíram remunerações bem diferentes para os seus presidentes. Em 2011, por exemplo, a JBS pagou R$ 2 milhões ao seu CEO. A BR Foods, R$ 4,1 milhões. Com um detalhe: a receita registrada pela JBS em 2011 foi três vezes maior que a da BR Foods. No setor de construção e incorporação, as empresas Even e Rossi Residencial obtiveram, em 2011, praticamente a mesma receita. Os salários recebidos por seus CEOs, porém, foram bem distintos. Enquanto a Even pagou R$ 4 milhões, a Rossi desembolsou R$ 780 mil. |

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui