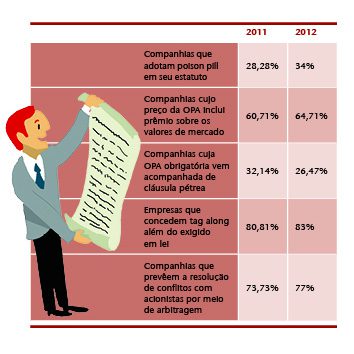

Brandão está falando das cláusulas pétreas, dispositivos que dificultam a retirada das pílulas de veneno dos estatutos, obrigando o acionista que aprovar ou propuser a retirada da pílula a fazer, ele próprio, a oferta pública obrigatória. A boa notícia é que essas cláusulas estão cada vez mais saindo de cena. No anuário deste ano, houve uma queda de 32,14% para 26,47% no percentual de companhias cuja poison pill vem acompanhada de cláusula pétrea. “Espero que, a cada ano, esse número se reduza mais”, diz Brandão. De acordo com o IBGC, não são recomendadas cláusulas de difícil remoção ou que representem formas de perpetuar os administradores, tais como parâmetros definitivos ou irreais de preço e acionamento da oferta mediante aquisição de participação acionária não relevante ou que não configure tomada de controle.

Outro ponto positivo foi uma maior adesão das companhias à arbitragem na resolução de conflitos societários. Em 2011, 73,73% das empresas adotavam esse mecanismo, contra 77% em 2012. Brandão encara com naturalidade esse aumento, já que a adesão à Câmara de Arbitragem do Mercado (CAM) da BM&FBovespa é obrigatória para as empresas listadas no Novo Mercado e no Nível 2.

Criada em 2001, logo após o surgimento dos níveis diferenciados da Bovespa, a CAM demorou a ser utilizada pelas companhias. Elas temiam que uma solução privada alternativa ao Poder Judiciário, e com a mesma validade da esfera pública, as deixasse nas mãos de árbitros inclinados a defender as causas dos minoritários. Foi só em 2010 que a CAM estreou, com a análise de quatro casos. “A prática vai mostrando ao mercado que a arbitragem é, sim, um meio eficiente de se resolver disputas, e as empresas vão perdendo o medo”, afirma Brandão.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui