A dúvida não é nova, mas tomou contornos sérios recentemente. Até que ponto um auditor pode ser responsabilizado pela má gestão financeira ou pelas fraudes contábeis cometidas por uma empresa? O assunto ganhou destaque após a decisão da Justiça paulista, em julho, de congelar os bens dos réus envolvidos no processo que investiga fraudes no banco BVA — incluindo os ativos financeiros da KPMG Auditores Independentes, responsável por examinar os balanços da instituição. As auditorias consideraram a decisão alarmante, um precedente terrível. “Não somos responsáveis pela gestão e, menos ainda, pela destinação do patrimônio das empresas que auditamos”, diz Eduardo Pocetti, presidente do Instituto dos Auditores Independentes do Brasil (Ibracon).

Para convencer reguladores e investidores sobre os limites da responsabilização dos independentes, desde o início do ano Pocetti sai à rua com dois pareceres especializados embaixo do braço. Um é do professor da Universidade de São Paulo (USP) Nelson Carvalho; o outro, do ex-presidente da Comissão de Valores Mobiliários (CVM) Luiz Leonardo Cantidiano. Ambos referendam a visão de que o trabalho dos auditores não substitui o da gestão de uma companhia.

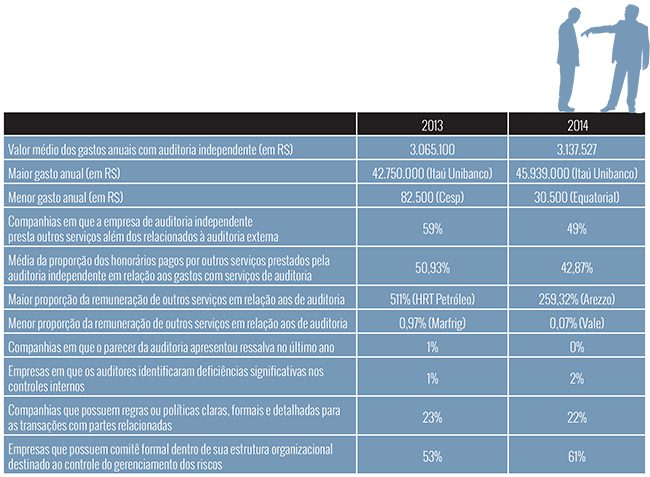

Casos como o do BVA, felizmente, podem ter ampliado a cautela com situações de risco. Neste anuário, o número de companhias em que o auditor apontou deficiências significativas nos controles internos manteve-se baixo, mas subiu de 1% para 2%. Os conflitos de interesses na atuação simultânea como auditor e consultor, por sua vez, foram levemente atenuados. A remuneração média por trabalhos de consultoria em relação aos de auditoria passou de 51% para 43%, e o número de empresas que contratam outros serviços além dos de auditoria caiu dez pontos. Na esfera dos controles, outro destaque: o grupo de companhias que possuem comitê para gestão de riscos evoluiu de 53% para 61%.

A partir de 2016, prevê-se o lançamento de um modelo de relatório de auditoria proposto pelo International Auditing and Assurance Standards Board (Iaasb). O documento incluirá detalhes do processo de auditoria atualmente não explicitados e apresentará uma opinião dos auditores sobre as perspectivas de continuidade da empresa.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui