A mão pesada do Estado sobre os mercados não costuma ser bem recebida pelos investidores. Cria insegurança jurídica e incertezas, dois sentimentos que os aplicadores de bolsa de valores costumam rapidamente transformar em desconto no preço dos papéis. Certo ou não, o modelo de Estado que mete o bedelho nos mercados anda em voga nos últimos tempos, no Brasil e no mundo. Para os que têm a alma mais liberal, cada nova medida anunciada gera um incômodo indisfarçável, além de deixar uma pergunta perturbadora no ar: estariam os governos abusando de seu papel e lançando precedentes que poderão ter efeitos perversos no longo prazo?

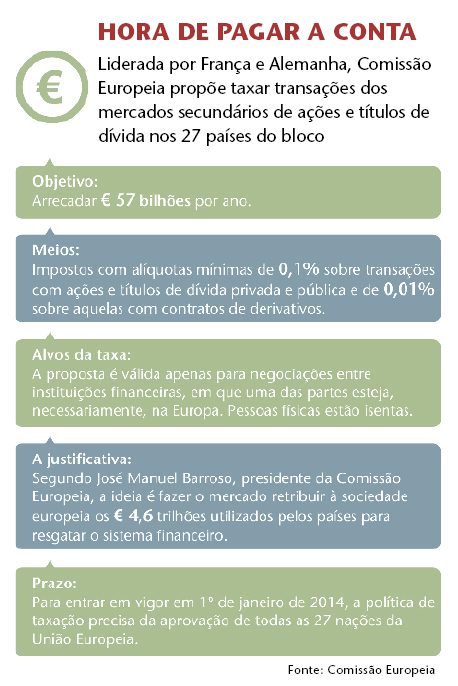

Na última semana de setembro, a Comissão Europeia propôs uma taxa sobre as transações nos mercados financeiros do continente. França e Alemanha capitanearam a introdução de tributos com alíquotas de 0,1% sobre operações com ações e títulos de dívida pública e privada e 0,01% sobre aquelas com contratos de derivativos — nos dois casos, o imposto incindirá somente sobre as transações entre instituições financeiras. O objetivo é levantar fundos para salvar as economias da região, afundadas em dívidas aparentemente impagáveis. No Brasil, em 2010, o governo não perdeu a chance de elevar duas vezes a alíquota do Imposto sobre Operações Financeiras (IOF) para investimentos estrangeiros em renda fixa. Na primeira, houve aumento de 2% para 4%; na segunda, de 4% para 6%. A intenção era desestimular o ingresso de dinheiro de fora no País e frear a valorização do real ante o dólar. Em julho, uma nova medida fiscal foi lançada com esse mesmo objetivo, dessa vez sobre as operações com derivativos. O governo aprovou, por decreto, taxa de 1% sobre as transações com derivativos cambiais, realizadas tanto por brasileiros quanto por estrangeiros.

O princípio que legitima as intervenções do Estado nos mercados é a missão de zelar pelo bem comum. Tanto na Europa como por aqui, os governos enxergam necessidades da população que devem ser colocadas em primeiro lugar. Essa postura e as críticas disparadas contra ela não têm nada de novo. Em meados do século 18, Adam Smith já versava com maestria sobre o tema em sua obra–prima A Riqueza das Nações, criticando o favorecimento do Estado a certos grupos de interesse considerados estratégicos para a acumulação de riquezas. A burocracia estatal manipulava o nível de importações e exportações, dependendo de onde o dinheiro jazia, se no campo ou na cidade. Tudo isso em favor de uma reles parcela de comerciantes — atitude que, segundo o pensador, ia contra o princípio do livre comércio. Ao agir dessa forma, o Estado anularia o poder de decisão individual do ser humano sobre o que fazer com sua propriedade. A noção de justiça ficaria abalada, provocando distorções na maneira como bens e serviços seriam distribuídos.

É papel dos governos evitar que os mercados sejam asfixiados por seus próprios infortúnios

ARAPUCA FISCAL — Assim como Adam Smith, alguns economistas da atualidade entendem que a estratégia franco–alemã de levantar recursos para salvar a Europa é um tiro com grandes chances de sair pela culatra. “O mercado de capitais global é como um balão. Se estancarmos uma de suas bordas, o ar irá para o outro lado”, metaforiza Espen Eckbo, diretor do centro de governança corporativa da Tuck Business School, da Dartmouth College (Estados Unidos). Se a taxa for mesmo implementada, o mercado financeiro europeu correrá o risco de perder seus investidores para outros países. Com a tributação, Angela Merkel e Nicolas Sarkozy visam também a frear as transações de alta frequência, chamadas de high-frequency trading. Acusadas de propagar de forma incontrolável as ondas especulativas, elas são objeto de preocupações das autoridades norte–americanas desde o episódio do Flash Crash, em maio de 2010. Demonizadas, tornaram-se presas fáceis do apetite fiscal dos governantes europeus, que seguem à caça de boas desculpas para cunhar um imposto novo. Os governos alemão e francês se esforçam para que as maiores economias do planeta, o G20, adotem a medida. A expectativa da Comissão Europeia é que a norma entre em vigor em 1º de janeiro de 2014, com potencial de arrecadação anual de € 57 bilhões (cerca de R$ 140,6 bilhões). Para Roy Martelanc, professor de finanças da Faculdade de Economia, Administração e Contabilidade da Universidade de São Paulo (FEA-USP), a taxação não terá o efeito econômico esperado. “O ganho fiscal vai depender do número de negociações com ativos sobretaxados, que pode cair depois da medida”, afirma.

Esse é o principal risco da interferência estatal sobre o enigmático universo das finanças. O equilíbrio de forças dos mercados tende a compensar medidas estranguladoras com reações que podem causar mal ainda pior. Veja-se o exemplo do câmbio no Brasil. Ao taxar os derivativos, os governos travaram a ponta de venda do dólar, refreando o fluxo de sua oferta às vésperas de um período de instabilidade em que a demanda pela moeda norte-americana voltaria a crescer. Resultado: o problema do real valorizado, que levou o governo a desestimular na marra os negócios com derivativos, agora corre o risco de ser substituído pelo dólar valorizado, que pode ter efeitos perigosos sobre o já elevado nível da inflação. Somente no mês de setembro, o dólar foi de R$ 1,61 para R$ 1,85, alta de 14,9%.

EM BENEFÍCIO DE QUEM? — Como proferiu Adam Smith, a intervenção do Estado na economia é ligada aos desejos de determinados grupos. No caso do Brasil, a preocupação do Ministério da Fazenda com o real continuamente valorizado tem relação com a indústria exportadora: quanto mais cara a moeda nacional, mais difícil ser competitivo no exterior. Na Europa, a dicotomia de interesses parece estar em um patamar mais elevado — entre o bem–estar público e o privado. “Acredito que eles não estão preocupados se os investidores vão ou não para outros mercados. Querem, em primeiro lugar, salvar a própria pele”, enfatiza Regis Braga, professor de finanças do Insper.

Por mais custosas que sejam para o funcionamento do mercado de capitais, as taxações na Europa têm apelo popular. São uma tentativa de manter os abonados benefícios sociais vigentes no continente. “Desde o fim da Segunda Guerra Mundial, os Estados europeus oferecem uma série de estímulos à classe trabalhadora”, observa Braga. Não há como manter as benesses da população europeia sem uma recomposição do orçamento público. No Brasil, muitos discordam de que as medidas fiscais adotadas visem ao bem maior da sociedade. “O governo aumentou os impostos junto com o discurso do superaquecimento da economia brasileira. Com isso, adiou a necessidade de ajustar as contas públicas”, pondera Martelanc, da USP.

No longo prazo, apenas as reformas da previdência e tributária promoveriam benefícios sustentáveis à sociedade. No entanto, já que demoram a virar realidade, o governo lança mão de outros recursos para estabilizar a economia, diz o economista do Instituto de Pesquisa Econômica Aplicada (Ipea), Mansueto Almeida. Para ele, é de conhecimento público que o IOF está dentro dos instrumentos de política econômica do governo. Nesse sentido, o mercado não teria por que queixar-se de ser pego de surpresa. Para Almeida, o dólar mais caro também favorece setores da indústria. “Isso é importante para o país, pois gera empregos.”

Alguns economistas entendem que a estratégia franco–alemã é um tiro com grandes chances de sair pela culatra

O ESTADO QUE PREVINE — O risco de a atuação do Estado sobre os mercados gerar efeitos colaterais não significa que essas duas instâncias devem distanciar–se sempre. Muitos argumentam que é papel dos governos, atendendo aos interesses soberanos, evitar que os mercados sejam asfixiados por seus próprios infortúnios. Era exatamente o que deveria ter acontecido em 2008, quando a ciranda financeira empacotadora de créditos subprime empurrou os Estados Unidos para a profunda crise econômica que dura até hoje, arrastando o resto do mundo. Sem a devida regulação do sistema financeiro pelo Federal Reserve, o banco central norte-americano, e de outras autarquias federais, o mercado foi castigado pelos produtos que criou. “O mercado fez o que quis, mas houve falhas regulatórias também”, ressalta Guilherme Handam, professor de políticas públicas do Ibmec de Minas Gerais.

Ninguém sabe se as intervenções das lideranças europeias e brasileiras vão, no futuro, se provar acertadas. Por enquanto, a crise iniciada em 2008 deixou clara a importância da atuação prudencial do Estado, supervisionando o comportamento dos mercados para evitar problemas futuros. Essa missão preventiva, contudo, não é simples de ser executada. Enxergar os riscos e remediá-los enquanto todos ganham muito dinheiro e as economias crescem vigorosamente é uma habilidade que os governantes ainda parecem não ter conquistado.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui