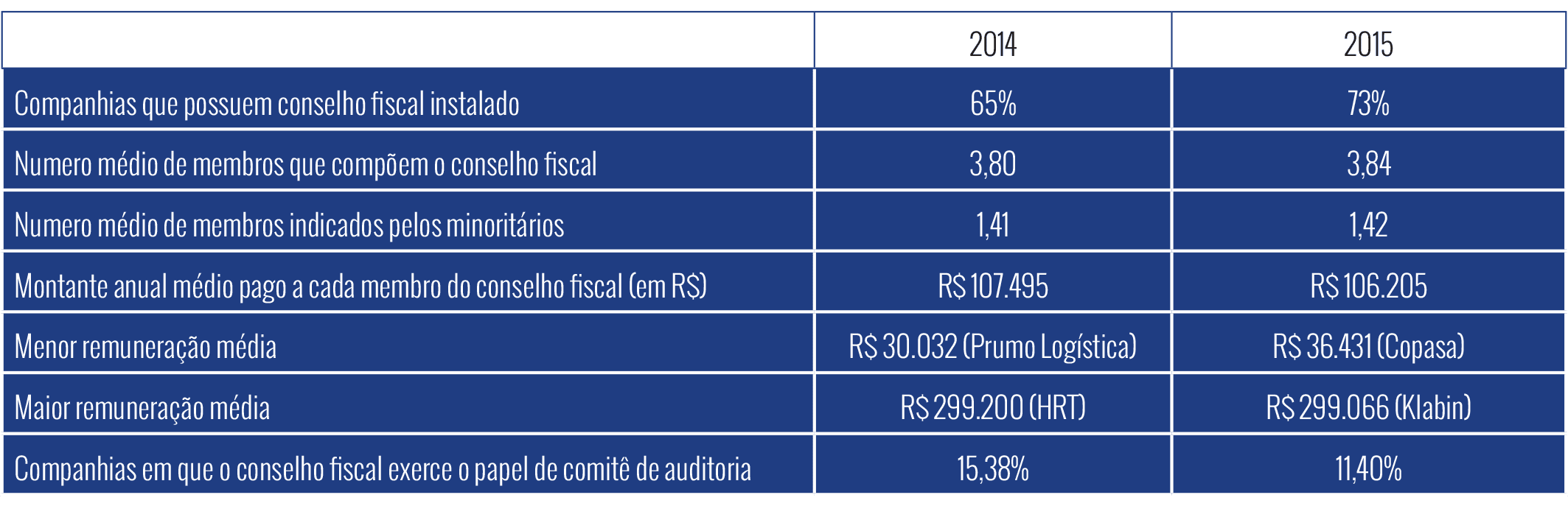

O uso do famoso jeitinho brasileiro na definição das funções do conselho fiscal já não faz tanto a cabeça das companhias nacionais. Os colegiados de fiscalização “turbinados”, que desempenham também o papel que seria dos comitês de auditoria, perdem espaço a cada ano. Essa estrutura é adotada por 11% das empresas analisadas para a elaboração deste anuário — na edição passada, eram 15%. Entre as emissoras de ações que abandonaram o modelo estão Embraer, Tractebel e Ultrapar.

O uso do famoso jeitinho brasileiro na definição das funções do conselho fiscal já não faz tanto a cabeça das companhias nacionais. Os colegiados de fiscalização “turbinados”, que desempenham também o papel que seria dos comitês de auditoria, perdem espaço a cada ano. Essa estrutura é adotada por 11% das empresas analisadas para a elaboração deste anuário — na edição passada, eram 15%. Entre as emissoras de ações que abandonaram o modelo estão Embraer, Tractebel e Ultrapar.

A redução é considerada positiva. Afinal, essa estrutura de dupla função mescla instâncias corporativas com diferenças explícitas de atuação. Enquanto o conselho fiscal tem autonomia para desenvolver seu trabalho de fiscalização (e, por lei, não é subordinado ao conselho de administração), o comitê de auditoria representa uma área de controle cujas funções são determinadas pelo board. “Onde fica o nó quando existe o conselho ‘turbinado’? Na transferência de atribuições de gestão a quem fiscaliza. É uma otimização que atropela a própria governança”, analisa Robert Juenemann, conselheiro de administração do Instituto Brasileiro de Governança Corporativa (IBGC).

A independência do conselho fiscal reforça sua importância dentro das companhias. “Ele atua como os olhos dos acionistas”, compara Juenemann. Tanto que, com mais frequência, os sócios minoritários cobram sua instalação. Talvez por isso o conselho fiscal tenha ampliado a presença nas empresas analisadas para este anuário: 73% adotam essa estrutura, contra 65% na publicação passada. E a tendência, na avaliação de especialistas, é de que esse número cresça nos próximos anos. “É um absurdo que companhias de capital aberto não tenham conselho fiscal. Em condomínios, o síndico é fiscalizado. Por que em grandes companhias não há quem fiscalize os administradores?”, questiona Renato Chaves, sócio da Mesa Corporate Governance. Na opinião dele, o aprimoramento da governança nas empresas passa pela adoção obrigatória e permanente do conselho fiscal.

As companhias que ainda adotam o modelo “turbinado” se apoiam na legislação dos Estados Unidos para justificar a estrutura “dois-em-um”. Trata-se de uma saída que companhias brasileiras com ações listadas nas bolsas americanas (como Ambev, Braskem, Cemig, CPFL Energia, Gerdau

e Vale) encontraram para se adaptar à Lei Sarbanes-Oxley sem esforços adicionais. “É um jeito de ter o conselho fiscal com menor custo”, observa Juenemann. Cada vez menos investidores, contudo, parecem gostar da economia. “Existe um ativismo maior dos minoritários para que o conselho fiscal seja adotado do modo tradicional”, destaca Sidney Ito, sócio responsável pela área de governança corporativa e riscos da KPMG.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui