Todos os argumentos em favor da importância da governança corporativa partem do pressuposto de que os investidores institucionais, os mais importantes do mercado, preferem alocar seus recursos em empresas que optam por padrões mais elevados de governança. Isso é verdade? Para testar essa conjectura, conduzimos um levantamento com 239 companhias que representam 95% do volume negociado em bolsa no Brasil.

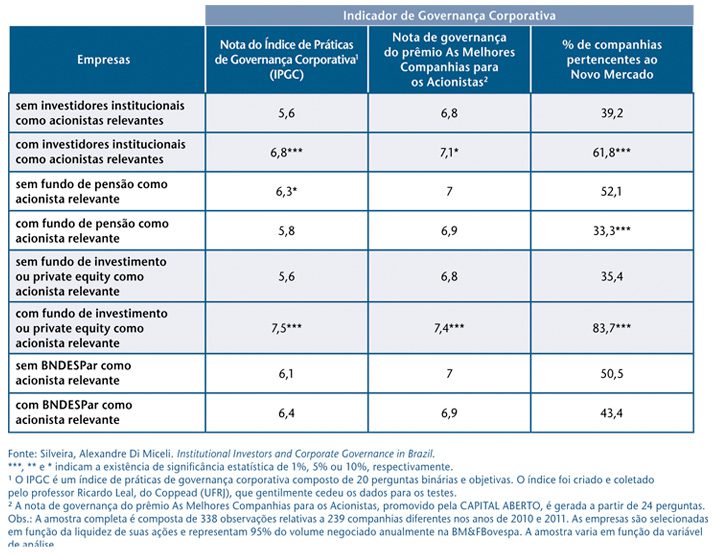

Essa avaliação inicial, entretanto, oculta diferenças importantes na forma de atuação dos mais variados investidores institucionais brasileiros. Para começar, a coleta dos dados mostra claramente que três grupos de investidores tendem a deter participações acionárias relevantes e, consequentemente, a ser importantes para a governança corporativa no Brasil: 1) os três maiores fundos de pensão locais (presentes em companhias como ALL, CPFL, Indústrias Romi, Telemar, Tupy, Usiminas, Vale, etc.); 2) os fundos de investimento de gestoras independentes, incluindo–se os fundos de private equity (acionistas de BR Properties, Dasa, Estácio Participações, Ideiasnet, Magnesita, PDG Realty, Valid, etc.); e 3) a BNDESPar, empresa de participações acionárias do BNDES (presente em Eletropaulo, Fibria, JBS, Mangels, Marfrig, Rede Energia, etc.).

Os demais institucionais têm tido uma atuação muito tímida no que concerne ao fomento à boa governança. Os fundos de pensão de menor porte, por exemplo, tendem a investir pouco em ações e a seguir índices como o Ibovespa de forma passiva, deixando de considerar, em suas decisões de investimento, as práticas de governança adotadas pelas companhias. Já os fundos mútuos pertencentes às grandes instituições financeiras também têm se omitido no desempenho de um papel ativo no estímulo às melhores práticas — possivelmente influenciados por conflitos de interesses decorrentes das relações comerciais entre bancos e companhias.

Com base nesse cenário, também procuramos analisar separadamente a atuação dos três tipos principais de investidores institucionais do mercado brasileiro no que tange às práticas adotadas por suas companhias investidas.

A análise segregada por grupo de investidor mostra que a atuação dos institucionais em relação às práticas de governança está longe de ser uniforme no Brasil. A presença de fundos de pensão como acionistas relevantes é associada a uma pior nota de governança, além de uma menor chance da empresa de ser listada no Novo Mercado. A presença de fundos de investimento ou de private equity independentes, por sua vez, é fortemente ligada a um maior alinhamento com as recomendações de boa governança e com a listagem no segmento especial da BM&FBovespa. Já a posição do BNDESPar como acionista relevante não corresponde a uma nota diferente de governança nem a uma probabilidade maior ou menor da empresa de estar no Novo Mercado, considerando–se apenas os resultados estatisticamente significantes.

A presença de fundos de pensão como acionistas relevantes é associada a uma pior nota de governança

Se os investidores institucionais desejam que as companhias sigam as melhores práticas, eles deveriam dar o exemplo naquelas em que possuem participações acionárias mais relevantes, algo em geral não corroborado pelos números no Brasil. Além das questões que tendem a prejudicar uma atuação efetiva desses investidores em todos os mercados — tais como porte, horizonte de investimento, conflitos de interesses e incentivos econômicos —, há, adicionalmente, um potencial problema no mercado brasileiro relativo aos institucionais ligados direta ou indiretamente ao governo. Essa relação pode ocasionar a busca por soluções políticas em vez do foco na maximização do resultado econômico. Apesar da aparente demanda dos institucionais por padrões mais elevados de governança, percebida nos diversos eventos sobre o tema, os dados infelizmente indicam que ainda são raros os casos em que essa cobrança, de fato, ocorre.

Na próxima edição, vamos nos aprofundar nessa discussão, analisando o impacto da presença de investidores institucionais em algumas práticas específicas de governança.

Conteúdo extra

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui