Na teoria, investir num negócio com risco de quebra soa promissor, já que ele pode esconder ativos valiosos a preços de banana. Isso ficou mais fácil, cabe lembrar, desde a edição da Lei 11.101, de 2005. Antes, quando não conseguiam mais honrar seus compromissos, era comum as empresas pedirem concordata — uma espécie de suspensão do pagamento das dívidas que, não raramente, apenas adiava a falência, pois não havia mecanismos legais para ajudar sua sobrevida. Com a nova Lei de Falências, surgiu o instrumento da recuperação judicial, que dá condições para a empresa moribunda prosseguir quitando suas obrigações e, quem sabe, até dar a volta por cima por meio de um plano aprovado pelos credores. O plano de recuperação pode incluir a venda de ativos e das dívidas não pagas pela convalescente. “Um dos avanços da legislação está no artigo 60, que determina que as dívidas da empresa não recaiam sobre o comprador de unidades produtivas”, explica Carlos Portugal Gouvêa, sócio do escritório Levy & Salomão Advogados.

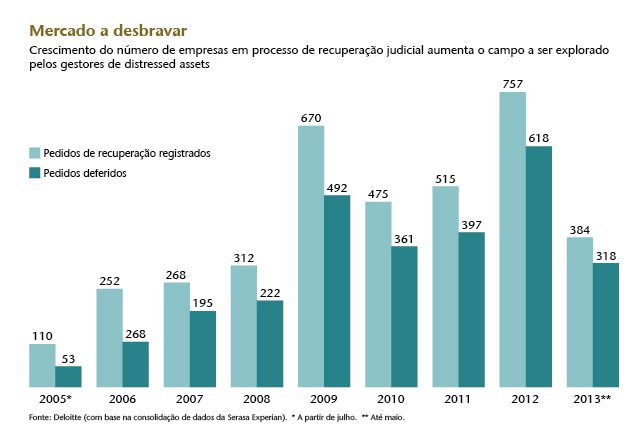

RECUPERAÇÕES EM ALTA — Na avaliação de Gouvêa, o crescimento do número de empresas em processo de recuperação judicial aumenta o campo a ser explorado por investidores interessados nesse nicho. Segundo dados da Serasa Experian consolidados pela Deloitte, em 2005 foram registrados 110 pedidos de recuperação, dos quais 53 foram concedidos pela Justiça. No ano passado, os números chegam a 757 e 618, respectivamente, os maiores desde a entrada em vigor da Lei 11.101. Entre 2008 e 2009, logo após o estopim da crise internacional, a quantidade de CNPJs nessa situação mais que dobrou.

Muitas das empresas conseguiram, naquela época, renegociar suas dívidas e evitar a recuperação judicial. No entanto, a hora de pagar a conta chegou — mesmo para elas —, e a intervenção da Justiça pode ser hoje a única alternativa. É o que observa Reinaldo Grasson, sócio de corporate finance da Deloitte, especializado em fusões e aquisições: “Ninguém imaginava, cinco anos atrás, a magnitude que a desaceleração global tomaria”. Para os investidores que gostam de correr grandes riscos, é um leque de oportunidades se abrindo. “Vemos o interesse de estrangeiros nesse tipo de investimento”, diz o consultor.

É no exterior que a operação brasileira da portuguesa Orey Financial pretende captar, por meio de uma emissão de bônus, cerca de € 14 milhões até o fim de julho. O dinheiro será usado para a compra de massas falidas — sim, de empresas que não se salvaram nem com o processo de recuperação judicial e tiveram de falir. Relativamente baixo, o montante é o suficiente para fazer brilhar os olhos de Rodrigo Moratelli, diretor e sócio da Orey Financial no Brasil. “Esperamos obter como retorno entre 2,5 e 3 vezes cada real investido em uma de nossas massas falidas e até 3,5 vezes em outra”, projeta.

O primeiro retorno da gestora deve ser concretizado ainda neste ano, após a liquidação de uma massa falida adquirida em 2008, que soma um total de R$ 500 milhões em passivos. A estratégia da Orey consiste em renegociar essas dívidas com os credores, com deságios que variam de 50% (no caso de dívidas trabalhistas) a 95% (cíveis), em troca de opções de compra da massa falida. A etapa seguinte é reunir investidores estrangeiros, como fundos de private equity, family offices, bancos e até pessoas físicas, dispostos a adquirir os créditos renegociados ou a receber parte dos ativos da massa falida, como imóveis e outros bens. Toda essa operação pode levar até cinco anos. Para essa conta fechar, os ativos sempre têm de valer mais que a dívida renegociada pela Orey com os antigos credores, após um árduo processo de due dilligence.

Com a Basileia 3, a venda de créditos vencidos se tornou ferramenta de captação para os bancos

FATIANDO A MASSA — O primeiro investimento da Orey ocorreu por meio de uma sociedade de propósito específico (SPE). O segundo se deu por um fundo de investimento em direitos creditórios não padronizados (FIDC-NPs), detentor de um saldo total de R$ 400 milhões de passivos. A meta de Moratelli é montar um fundo de investimento em cotas (FIC) de fundos de investimento em participações (FIPs) e FIDC-NPs, reunindo investidores que vejam valor tanto nos créditos não performados quanto nas sobras da massa falida. Para dar esse passo, ele pensa em contar com investidores brasileiros e acredita que não faltarão oportunidades para garimpar ativos depreciados.

Uma das razões para o otimismo, além da farta quantidade de pedidos de recuperação judicial, seria a venda de carteiras de crédito inadimplente promovida pelos bancos. Com a implementação das regras de Basi-leia 3, que aumentam o capital mínimo exigido dos bancos, a venda de créditos vencidos tornou-se uma ferramenta interessante para as instituições financeiras fortalecerem seus caixas. O repasse de recebíveis não pagos gera recursos para a concessão de mais empréstimos e uma economia fiscal, visto que o desconto, na prática, é reconhecido como prejuízo, reduzindo o lucro tributável do banco, explica Guilherme Ferreira, diretor da Jive Investments.

A diversificação, como se pode imaginar, é uma maneira de atenuaros riscos da Jive. Um dos FIDC-NPs se destina especificamente à compra de carteiras de varejo, menos voláteis graças à sua pulverização em pequenas dívidas. Os outros três fundos adquirem carteiras corporativas, como as de créditos vencidos do Lehman Brothers no Brasil, que deram início às atividades da gestora. Entre as posses relevantes da Jive também estão créditos contra o frigorífico Independência (com valor de face de R$ 170 milhões), que esteve em recuperação judicial e foi comprado pelo grupo JBS no início de 2013. A gestora sabe o tamanho do desafio à frente desde que começou sua jornada — tanto que 75% do capital investido é formado por recursos próprios dos sócios. O público investidor é composto de brasileiros (basicamente, family offices) e hedge funds internacionais.

“Esperamos obter como retorno entre 2,5 e 3,5 vezes cada real investido em nossas massas falidas”

QUESTÃO DE AMADURECIMENTO — Nem a demora para a resolução de casos espinhosos frustra Ferreira. “No mundo todo, investidores trocam formas tradicionais de aplicação, como renda fixa, por ativos mais arriscados e com maior potencial de retorno. O Brasil não é exceção”, ressalta o executivo. A maior conquista do time de gestores de distressed assets será criar um histórico de rentabilidade dessa classe de ativos, fazendo dela uma opção atraente para um público mais amplo. “Esse investidor tem o papel positivo de propiciar liquidez, permitindo que empresas em situação de descrédito ganhem uma chance de reverter esse quadro. Quebrar não é bom para ninguém”, comenta Flávia Turci, sócia do escritório Turci Advogados, que assessora fornecedores — ou seja, credores — de empresas com dificuldades de pagar suas dívidas.

No Brasil, faltam casos de sucesso para encorajar a empreitada. Quem poderia ter gerado bons exemplos acabou mandando um alerta para os incautos: depois de investir em empresas com dificuldades financeiras, como a operação brasileira da Parmalat e a butique Daslu, a Laep definhou, tornando-se ela própria um “distressed asset”. Desde a abertura de capital até o dia 21 de junho, o Brazilian depositary receipt (BDR) da companhia caiu 99,96%, de R$ 750 para R$ 0,27. Não há dúvidas de que a Laep pode ter sido apenas infeliz nas suas escolhas, mas sua trajetória virou a antipropaganda dos investimentos em empresas agonizantes.

Entre as barreiras naturais está a ausência de uma cultura para esse tipo de investimento. “Quando os créditos em jogo são volumosos, alguns bancos ainda temem cedê-los para investidores, sob o risco de estremecer seu relacionamento com o empresário que está em aperto”, conta Juliana Bumachar, sócia do escritório Bumachar Advogados. Afinal, esse empresário pode continuar sendo cliente em outros negócios e não aceitar muito bem a ideia de passar a dever a um sujeito desconhecido e agressivo, sedento por retorno. Para o lado do investidor, pesa também uma insegurança jurídica, fruto da aplicação ainda inconsistente da Lei 11.101. “Nosso sistema permite pedidos de vários recursos, que atrasam os desfechos. Somem-se a isso as interpretações distintas de alguns pontos da lei, conforme o juiz”, avalia Juliana. Esse processo, salienta a advogada, não significa que a legislação seja ruim, mas que depende de tempo de uso para ser mais bem compreendida.

“Esse é certamente um dos fatores que fazem investidores estrangeiros desistirem de distressed assets no Brasil”, diz Antonio Bernardi, CEO da São Paulo Investments, butique de investimentos que tem uma área dedicada a reestruturações de empresas (com problemas financeiros ou não). Mesmo assim, ele vê oportunidades nesse campo, principalmente em empreendimentos dos setores de logística e de varejo. “Algumas empresas têm problemas por deter estoque em excesso, com administradores que apostaram muito alto, abrindo lojas demais”, considera Bernardi. Enquanto a expansão do PIB abaixo de 1% em 2012 e as constantes reduções das previsões de crescimento para este ano atrapalham os planos de muita gente, para os investidores de distressed assets eles podem ser um alento. Quanto pior o cenário, maiores as chances de encontrar as tais “situações especiais”.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui