A proposta da CVM é reformar o arcabouço que regula a atividade de todos os administradores de carteira, atualmente previsto na Instrução 306. Debaixo dessa denominação estão, além das pessoas físicas que exercem a função, todas as empresas que prestam tanto os serviços de gestão (seleção dos ativos da carteira), quanto os de administração de fundos (envio de extratos, cálculo do valor das cotas e da rentabilidade, etc.).

Ainda sem virar regra, a iniciativa já suscita protestos, principalmente, do grupo dos gestores — assim como ocorreu na época da Instrução 480. A audiência pública, encerrada no último dia 24, recebeu um total de 27 manifestações. As ressalvas do mercado diante das sugestões ficaram claras nos comentários dos participantes divulgados pela autarquia após o encerramento da consulta.

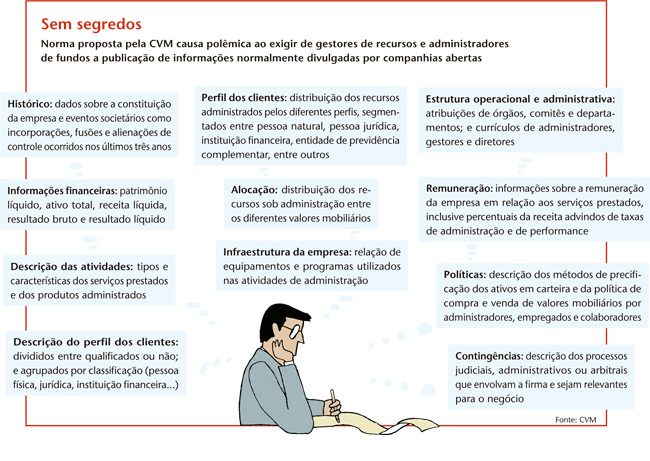

O Formulário de Referência proposto pela CVM para os administradores de carteiras. O documento requer a divulgação de dados como patrimônio líquido, ativo total, receita líquida e resultados bruto e líquido, dentre outros. “Me pergunto se a CVM tem como avaliar essas informações. Parece mais curiosidade do que interesse técnico”, diz Fernando Camargo Luiz, sócio da Orbe Investimentos, com R$ 400 milhões sob gestão. A reportagem tentou contato também com as empresas que prestam apenas o serviço de administração de fundos para ouvir suas impressões sobre o normativo proposto, mas não obteve retorno.

O primeiro argumento das gestoras de recursos para criticar a medida refere–se à sua própria natureza jurídica. Na maior parte dos casos, elas são constituídas sob o regime de sociedades limitadas. Isso significa que, ao contrário das companhias abertas, não estão obrigadas pela legislação a divulgar amplamente seus resultados financeiros e nem as informações patrimoniais. “O que importa se a gestora vale R$ 1 ou R$ 1 milhão?”, questiona Luiz. Para ele, dados sobre a situação financeira da asset não contribuem para a análise da qualidade da casa. Principalmente porque os fundos geridos ou administrados têm personalidade jurídica própria. Ou seja, o investidor considera mais importante acompanhar a rentabilidade do fundo e os custos da aplicação, como as taxas de administração e de performance cobradas, do que conhecer a rentabilidade da empresa gestora.

Outra exigência que incomoda as assets é o detalhamento das receitas. No modelo de formulário proposto, a CVM solicita que os gestores informem, em termos percentuais, a remuneração proveniente de cada uma das taxas (fixa, de performance, entre outras). Alguns participantes do mercado entendem que isso seria praticamente o mesmo que revelar a remuneração dos sócios.

As companhias abertas são obrigadas a divulgar a remuneração mínima, média e máxima da diretoria e do conselho de administração. O que, todavia, é justificável, argumentam os gestores, porque esses gastos afetam a remuneração dos acionistas. “No caso dos fundos, o que importa é a divulgação das taxas cobradas do cotista, e não das receitas da gestora”, avalia Luiz Müssnich, sócio da Bawm Investments. Ele sugere que os itens relacionados à remuneração sejam reportados apenas para a CVM, e não no formulário público.

Diante da insatisfação com o Formulário de Referência, a Associação de Investidores no Mercado de Capitais (Amec) propõe, como inspiração, o questionário padrão de due diligence para gestores, já adotado pela Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (Anbima). “A atividade das companhias abertas se diferencia fortemente daquela da indústria de fundos”, justifica a Amec. A Anbima, por sua vez, julga a proposta da CVM “excessiva”, preferindo um novo modelo de formulário, também inspirado no questionário utilizado por seus associados.

Outra contraproposta feita à CVM é a flexibilização das normas de transparência de acordo com o porte do participante. Para o escritório Machado Meyer uma opção seria submeter administradores de grande porte a normas de disclosure mais rígidas quando comparadas às exigências feitas aos pequenos, como gestores de nicho e family offices. Na avaliação da banca, o ônus para os administradores de menor porte poderia prejudicar, inclusive, a concorrência.

ESTRATÉGIA REVELADA? — O mal–estar dos gestores com a medida não se limita às informações financeiras. No item denominado “escopo das atividades”, a CVM pede, além da descrição dos produtos, serviços e valores mobiliários objeto de administração, detalhes sobre o perfil dos cotistas. Deverá ser informado o número total de clientes, assim como sua divisão entre investidores qualificados e não qualificados. A autarquia pretende ainda que os clientes sejam numericamente agrupados em categorias: pessoas naturais; pessoas jurídicas; instituições financeiras; entidades abertas e fechadas de previdência complementar; regimes próprios de previdência social; seguradoras; fundos de investimento; e investidores não residentes.

O grau de minúcia exigido assustou os participantes do mercado. Revelaria a estratégia de atuação, especialmente das assets independentes, que costumam voltar–se a um grupo pequeno de clientes, mas com elevados montantes disponíveis para aplicação. Para os gestores ouvidos pela reportagem, o cruzamento das informações permitiria que os competidores do segmento mapeassem uns aos outros. Inclusive porque a autarquia, no mesmo item, solicita que os valores financeiros sob administração sejam classificados por tipo de valor mobiliário — ações; debêntures e outros papéis de renda fixa; cotas de fundos e suas subdivisões; derivativos ou títulos públicos. Assim, seria possível, por exemplo, saber quais são os ativos predominantes na carteira de um gestor que atende principalmente pessoas jurídicas. “Esse tipo de informação está relacionado à estratégia”, afirma Luiz, da Orbe.

Sócio do escritório Leoni Siqueira Advogados, João Felipe Figueira de Mello analisou a minuta proposta pela CVM a pedido de clientes. Sua conclusão foi de que o regulador está indo além do necessário. “A CVM está pedindo informações preciosas, como o nível de agressividade do gestor. São esses dados [não revelados] que tornam o mercado competitivo”, observa.

E não são apenas as carteiras dos gestores que ficarão expostas no Formulário de Referência. A estrutura operacional de todos os administradores de carteiras também será revelada. Ao menos foi essa a interpretação do mercado ao se deparar com a exigência de que sejam dadas informações sobre a estrutura de recursos humanos e computacionais das empresas. Segundo o modelo de formulário da CVM, deverá ser descrita a “infraestrutura disponível, incluindo relação discriminada dos equipamentos, programas e serviços, próprios ou de terceiros, utilizados nas atividades de administração”. Apesar de não haver exemplos do que estaria incluído nesse item, profissionais da área acreditam que até mesmo os softwares usados para monitorar o desempenho dos ativos acabarão sendo revelados — outra informação considerada estratégica.

A transparência é o pilar da regulamentação e não seria diferente na modernização da norma 306, diz a CVM

DEVER DE TODOS — Questionada sobre a repercussão da proposta, a CVM respondeu, por meio de sua assessoria de imprensa, que a “transparência é o pilar da regulamentação e não seria diferente na modernização da regra dos administradores de carteira”. De acordo com a autarquia, o nível de transparência proposto para o Formulário de Referência tem como objetivo “propiciar ao investidor informações suficientes para uma escolha consciente acerca de com qual administrador de carteiras de valores mobiliários deseja trabalhar”.

Nos mercados dos Estados Unidos e da União Europeia, os administradores de carteira também estão sujeitos ao fornecimento de certas informações ao regulador. Mas não há, nesses países, um documento similar ao Formulário de Referência. A Securities and Exchange Commission (SEC), reguladora do mercado norte–americano, prevê, inclusive, a possibilidade de confidencialidade de dados que venham a ser estratégicos. Gestores do país com mais de US$ 100 milhões sob seus cuidados devem prestar contas ao mercado, mas podem solicitar ao regulador tratamento confidencial. Se comprovarem que a divulgação da informação poderá identificar o valor mobiliário detido (nos Estados Unidos, nem todos os fundos precisam abrir suas carteiras de investimentos) ou uma estratégia de investimento em curso, como aquisição e alienação de participações, a SEC pode flexibilizar a exigência.

Há, da mesma forma, flexibilização nas regras inglesas. No Reino Unido, a Financial Securities Authority permite, por exemplo, que o diretor de compliance acumule outras funções na gestora se confirmado que a exigência é desproporcional ao porte da empresa. Por aqui, o diretor responsável pela implementação e pelo cumprimento de regras e procedimentos de controle interno ficará impedido de atuar em outros departamentos — medida vista por alguns participantes do mercado como complexa, na prática, para muitas das gestoras de pequeno porte.

REFERÊNCIAS PARA O SEGMENTO — A rejeição diante do aumento de transparência não é uma unanimidade. A Capitânia Investimentos, constituída como sociedade anônima e com R$ 1,250 bilhão sob sua gestão, declara estar pronta para fornecer as informações solicitadas. “Surgirá uma ferramenta de comparabilidade entre os gestores. O alocador de recursos verá o setor de forma mais estratégica”, presume Arthuro Profili, sócio responsável pela gestão dos fundos de renda fixa. Para ele, o formulário irá padronizar as informações que já circulam no mercado e criar referências mínimas para os profissionais do setor. Na sua avaliação, os dados exigidos pelo regulador não são descabidos. Profili lembra que muitos investidores os solicitam quando fazem a due diligence para contratação do gestor. Já para assets de menor porte, reconhece, as novidades poderão gerar dificuldades. “Elevar as boas práticas dá trabalho”, alerta.

Outras novidades rechearam a minuta da regra que modificará a atual Instrução 306. Uma delas é a autorização para o exercício da profissão exclusivamente nos segmentos de crédito, imobiliário e cinematográfico. A inovação permitirá a especialistas nessas áreas obter o aval do regulador para atuar como administrador de carteira somente nesses campos. Luiz, da Orbe, crê que a medida pode estimular o desenvolvimento de produtos mais sofisticados e fomentar o mercado. No entanto, surgiram também manifestações contrárias à proposta. Amec e Anbima argumentam que todas as carteiras exigem de seu administrador conhecimentos gerais sobre ativos, funcionamento do mercado e gestão de riscos. Por isso defendem a manutenção do sistema atual, de autorização única.

A autarquia detalhou ainda os procedimentos sobre a gestão de risco das carteiras administradas, normas de conduta dos profissionais do setor, gerenciamento de conflitos de interesses e controles internos. Ao mesmo tempo, foi comemorada a autorização para que os gestores de fundos atuem como distribuidores de suas próprias cotas de fundos. Até agora, apenas os administradores podiam desempenhar a tarefa. O resultado esperado não é necessariamente a redução de custos, mas o ganho de eficiência nas vendas.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui