A dificuldade em engordar a última linha do balanço comprova o fim do “almoço grátis” dos bancos. Com a taxa de juros real beirando 2%, essas instituições se despedem das margens elevadas de empréstimo e, consequentemente, dos tempos exuberantes em que o retorno sobre o patrimônio (ROE, na sigla em inglês) ultrapassava 20%. “Considerando-se a queda da taxa da Selic e o novo cenário de margens, o ROE dos bancos deve ficar entre 18% e 20%”, estima Luiz Carlos Angelotti, diretor de relações com investidores (RI) do Bradesco. A instituição registrou no terceiro trimestre um ROE de 18,4%, o mais baixo desde o quarto trimestre de 1999, quando chegou a 16,2%. Em igual período de 2011, havia acumulado 22%. O mesmo indicador caiu também no Itaú Unibanco: passou de 22,7% para 17,8% este ano — próximo ao patamar de 17,1% obtido no quarto trimestre de 1997.

Três fatores principais explicam a nova fase dos bancos: aumento da inadimplência, diminuição dos spreads bancários e redução do ritmo de concessão de crédito. No Itaú Unibanco, o índice de inadimplência atingiu 5,1% no terceiro trimestre, alta de 0,4 ponto percentual em relação a igual período de 2011. O aumento levou o banco a reservar cerca de R$ 6 bilhões em provisões para devedores no período, volume 20% maior do que um ano atrás. O ritmo de concessão de crédito, que há cinco anos estava na casa dos 20%, também arrefeceu. Em um ano, o estoque do Itaú, por exemplo, cresceu apenas 9,3%, para R$ 417,6 bilhões. Já a diferença entre o custo de captação e a taxa cobrada do tomador diminuiu 1,3 ponto percentual em 12 meses, para 7%.

EM BUSCA DE SAÍDAS — Para resgatar suas margens de retorno admiráveis, os bancos terão de tecer novas estratégias. Precisarão, conforme os analistas, olhar com mais cuidado segmentos que, até então, tinham papel de coadjuvantes no seu negócio — os nichos de seguros, previdência e capitalização, por exemplo. No Bradesco, as atividades dessas áreas geraram, entre janeiro e setembro de 2012, R$ 2,6 bilhões em lucro líquido, o que representa 30,5% do lucro total da instituição. O resultado foi 12% superior ao obtido nos nove primeiros meses de 2011. “As oportunidades nesse setor são gigantescas”, observa Marco Antonio Rossi, diretor presidente da Bradesco Seguros e Previdência.

De acordo com ele, apenas 3% da base de clientes do banco possui seguro saúde; 20% tem previdência ou seguro de vida; e 5% conta com proteção para o automóvel. No mercado corporativo, o retrato não é diferente. Apenas 20% das empresas possui proteção para o seu patrimônio (imóvel e veículo, por exemplo) ou oferece benefício de saúde, dental ou previdência para os funcionários. Com o cenário de pleno emprego e aumento demográfico, a tendência é que mais companhias passem a oferecer esses benefícios.

Na área de concessão de empréstimos, o crédito habitacional é a maior aposta dos bancos. Depois de anos contido na casa dos 3%, o financiamento imobiliário atingiu 5% do PIB em 2011. No Chile, para se ter uma comparação, esse percentual é bem maior: chega a 18,5%. José Roberto Machado, diretor de negócios imobiliários do Santander, afirma que, para se destacar nesse segmento, é preciso oferecer condições diferenciadas. Em agosto, o banco espanhol estendeu o prazo de financiamento de imóveis para até 35 anos. Para quem tiver conta-salário na instituição, as taxas podem chegar até 8,8% ao ano, mais a Taxa Referencial (TR).

Agora é tempo de atentar para segmentos até então coadjuvantes, como os de seguros, previdência e capitalização

Outro nicho que pode ser mais explorado pelos bancos é o de crédito de longo prazo, voltado, principalmente, para as obras de infraestrutura. Estima-se que grande parte da carteira de crédito com vencimento superior a cinco anos esteja concentrada hoje em três instituições financeiras: Banco Nacional de Desenvolvimento Econômico e Social (BNDES) (60%); Caixa Econômica Federal (15%); e Banco do Brasil (12%). O trio, contudo, não dará conta de financiar a grandiosa leva de projetos de infraestrutura que está por vir. Um levantamento feito pela Associação Brasileira de Tecnologia para Equipamentos e Manutenção (Sobratema), com dados reunidos até o terceiro trimestre de 2011, aponta que o País tem hoje 9.702 obras previstas, que demandarão R$ 1,35 trilhão em investimentos. “No médio prazo, os bancos devem começar, inclusive, a oferecer fundos voltados a projetos de infraestrutura para o varejo”, comenta o presidente da Associação Brasileira da Infraestrutura e Indústrias de Base (Abdib), Paulo Godoy.

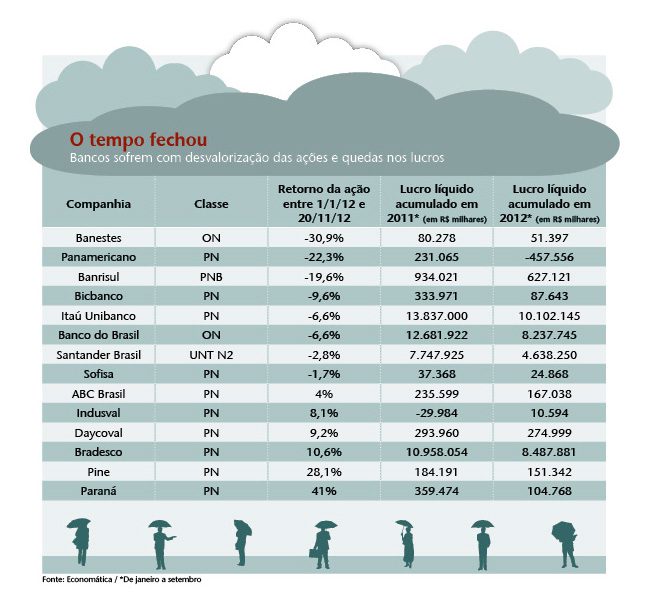

AINDA SEDUTORES — O fim das taxas de juros que eram um deleite para os bancos e uma espada no bolso da população é, sem dúvidas, uma má notícia para os primeiros. Mas, comparativamente a outros países, nossas instituições financeiras estão muito bem. No ano passado, o ROE dos bancos norte-americanos subiu pelo segundo ano seguido e chegou a 7,63%. Em 2009, um ano após a crise do subprime, esse percentual não passava de 3%. A comparação com as abastadas taxas na faixa de 17% dos nossos bancos evidencia que eles ainda ostentam condições privilegiadas no contexto bancário mundial. Mesmo assim, diante da pressão do governo e da queda nos spreads, o valor de mercado consolidado de Banco do Brasil, Bradesco, Itaú Unibanco e Santander caiu 8,76% entre 1 de janeiro e 5 de novembro, passando de US$ 198,4 bilhões para US$ 181 bilhões, de acordo com dados da Economática. “Acreditamos que as instituições brasileiras têm capacidade para seguir entregando retornos superiores aos bancos internacionais”, salienta Karina Freitas, analista da corretora Concórdia, que recomenda a compra de papéis do setor.

A Citi Corretora segue o mesmo caminho. Elevou recentemente o preço-alvo em 12 meses para as ações de Itaú, Bradesco e Banco do Brasil, diante da expectativa de maior crescimento da economia em 2013 e diminuição da inadimplência, que atingiu seu pico no terceiro trimestre deste ano. O Itaú Unibanco, por exemplo, estima gastos entre R$ 5,5 bilhões a R$ 6 bilhões para cobrir despesas com maus pagadores nos próximos dois trimestres, valor inferior aos R$ 5,7 bilhões e R$ 6,2 bilhões previstos anteriormente.

A equipe de analistas do Itaú BBA também mostra otimismo com o setor bancário, principalmente, em relação aos papéis do Bradesco, cujo preço justo para o fim de 2013 alcança R$ 45,8, alta de 40% em relação à cotação de R$ 33 de 8 de novembro. “O Bradesco é nossa preferência no setor. É o mais defensivo dentre os grandes bancos brasileiros em virtude de seu forte balanço e do importante negócio de seguros e previdência”, diz Regina Longo Sanchez, analista do Itaú BBA. Para ela, mesmo em meio ao cenário desafiador, o banco pode vir a manter um ROE de 19% em 2013.

Carlos Nunes, analista do HSBC, considera que o setor tem sido negociado bem abaixo das avaliações históricas. A relação atual entre preço e valor patrimonial é de 1,6 vez, segundo ele, ante um índice histórico de 2,1 vezes. Isso traz um potencial de valorização para as ações do segmento, acredita o analista. A percepção de que a atividade bancária no Brasil é um excelente negócio parece não ter mudado.

|

Bancos médios sofrem para captar Os bancos médios vivem dias de tormenta. Além das questões macroeconômicas que derrubam as margens do setor, essas instituições sofrem uma crise de reputação. A lista de bancos médios alvos de intervenção do Banco Central (BC) devido a problemas de má gestão e fraude não para de crescer. Inclui os bancos Cruzeiro do Sul, PanAmericano, Morada, Schahin e, mais recentemente, o BVA. “Esses anúncios dificultaram as captações e as encareceram em pelo menos 100 pontos-base. Além disso, fizeram com que os investidores externos saíssem dos papéis”, afirma um profissional de um banco nacional médio que preferiu não se identificar. Atualmente, a taxa paga pelas instituições financeiras de médio porte na captação por meio de Certificado de Depósito Bancário (CDB) pode chegar a 120% do Certificado de Depósito Interbancário (CDI). Para piorar, diante do cenário econômico adverso, os grandes bancos reduziram as compras de carteiras de crédito das instituições menores, minando uma das principais fontes de captação dos bancos médios. No primeiro semestre, o lucro total obtido pelas instituições financeiras de médio porte foi de R$ 712 milhões, queda de 41% em relação ao ganho obtido no mesmo período de 2011. Diante dessas dificuldades, o governo vem anunciando medidas para ampliar a liquidez de médio e longo prazo dessas instituições. Uma delas foi tornar permanente a linha de Depósitos a Prazo com Garantia Especial (DPGE), do Fundo Garantidor de Crédito (FGC) . Criado no fim de 2008, a previsão era que esse instrumento parasse de ser utilizado em dezembro de 2015. Para emiti-lo, o banco deve entregar como garantia ao FGC operações de crédito. Com essa contrapartida, o fundo consegue cobrar uma taxa de seguro obrigatório menor dos bancos nessas operações, contribuindo para reduzir os custos de captação. (R.R.) |

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui