O sistema tributário brasileiro é caótico. Repleto de detalhes obscuros e incertezas. Em nenhum outro país do mundo as empresas demoram tanto para cumprir com suas obrigações fiscais. Departamentos contábeis e jurídicos no Brasil gastam 2.600 horas por ano para manter os impostos em dia, de acordo com dados da PwC — em segundo lugar está a Bolívia, com menos da metade desse tempo, 1.025 horas.

O sistema tributário brasileiro é caótico. Repleto de detalhes obscuros e incertezas. Em nenhum outro país do mundo as empresas demoram tanto para cumprir com suas obrigações fiscais. Departamentos contábeis e jurídicos no Brasil gastam 2.600 horas por ano para manter os impostos em dia, de acordo com dados da PwC — em segundo lugar está a Bolívia, com menos da metade desse tempo, 1.025 horas.

A porcentagem do lucro paga pelas empresas nacionais na forma de contribuições obrigatórias também é alta: 69% do lucro tributável (o ganho que sobra após todas as deduções), segundo o Banco Mundial. É a décima maior do mundo e bastante pesada para uma nação em desenvolvimento. Em meio a esse cenário, qualquer desoneração tributária é festejada; no mercado de capitais, em particular, ela pode fazer toda a diferença. A análise da validade de conceder esse tipo de estímulo, contudo, não é simples. Por trás de um isento feliz, geralmente há um concorrente desiludido.

Letras turbinadas

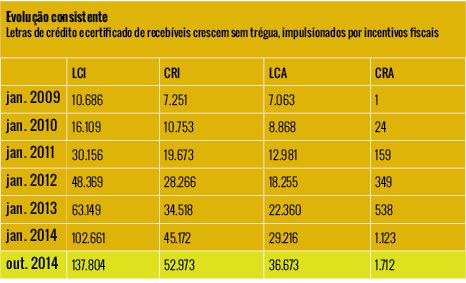

Um exemplo de incentivo tributário é a isenção de imposto de renda (IR) a pessoas físicas que investem em letras de crédito imobiliárias (LCI) e em letras do agronegócio (LCA). O benefício, em vigor desde 2004, foi crucial para o robusto crescimento da emissão e da distribuição desses títulos. Para se ter uma ideia, o estoque de LCIs registradas na Cetip em janeiro de 2009 era de cerca de R$ 10,7 bilhões. Em outubro deste ano, já estava em quase R$ 138 bilhões. A versão agrícola teve uma expansão um pouco mais tímida, embora ainda assim consistente (veja tabela abaixo).

Não é difícil entender o motivo dessa evolução acentuada. Ao se ver livre do IR, o comprador de uma LCI consegue obter rendimento entre 80% e 95% da taxa DI (que acompanha de perto a Selic). Quanto mais arriscado o banco emissor da letra, maior a remuneração. Isso porque, independentemente do lastro da operação, a responsabilidade por honrar o pagamento é da instituição financeira. Ainda que o banco vá à bancarrota, porém, o investidor tem um conforto: o ressarcimento do Fundo Garantidor de Crédito (FGC), no valor de até R$ 250 mil por CPF.

Considerando que vivemos num país com déficit habitacional de quase 6 milhões de moradias, em que um terço da riqueza produzida (PIB) vem do agronegócio, parece razoável o governo querer estimular o fluxo de dinheiro dos poupadores para papéis que alavanquem os setores imobiliário e agrário. O problema é que tantos atrativos têm provocado uma competição injusta com outros títulos privados. Nem os certificados de recebíveis voltados ao fomento dos mesmos setores (CRI e CRA), também isentos de IR para a pessoa física, progrediram como as letras. De 2009 até outubro deste ano, o estoque de CRIs subiu cerca de 620%, de R$ 7,25 bilhões para quase R$ 52 bilhões, contra uma aumento de quase 1.200% das LCIs. Já os CRAs atingiram R$ 1,7 bilhão, ante R$ 36,7 bilhões da LCA.

A vantagem das letras sobre os certificados é explicada por duas razões. Em primeiro lugar, elas são emitidas por bancos, o que lhes proporciona alta capilaridade na distribuição. Além disso, contam com a garantia da instituição financeira e, se tudo der errado, com o colchão do FGC. Quando o benefício tributário foi adicionado a essas vantagens naturais, as letras se tornam imbatíveis.

A dúvida sobre a eficácia da medida passa, então, por uma visão política: quem se quer, afinal, estimular com a regalia fiscal? Enquanto os certificados levantam recursos para empresas, sejam elas incorporadoras imobiliárias, sejam cooperativas agrícolas ou outros emissores, as letras angariam dinheiro para os bancos. “A questão é que as letras não resultam, necessariamente, em estímulo à economia”, comenta Alexandre Zákia, CEO da gestora CultInvest. Luiz Fernando Figueiredo, sócio da gestora Mauá Sekular, vai além. O benefício às letras, afirma, está prejudicando não apenas as emissões do setor produtivo como a parcela da indústria de fundos de investimento que corre risco investindo em renda variável — caso dos fundos de ação e multimercado. “Devido a esses incentivos, a indústria de fundos caminha para a morte”, sentencia.

Na comparação com os títulos incentivados, fundos de investimento saem perdendo

Incentivo para quem?

De fato, na comparação com os títulos isentos, os fundos parecem desvantajosos. São mais arriscados e cobram IR sobre a rentabilidade, que vai de 15% a 22,5%, dependendo dos ativos em carteira e do prazo da aplicação. Os investimentos em fundos também não possuem cobertura do FGC nem garantia do gestor ou administrador. Para piorar, é preciso arcar com uma taxa de administração, que pode chegar a 4% em alguns casos, e se sujeitar ao come-cotas — cobrança antecipada de imposto de renda, realizada em maio e novembro, que diminui o valor das cotas e, dessa forma, os rendimentos futuros. “É uma aberração, um tratamento injusto. O imposto deveria ser cobrado no resgate, como acontece com qualquer outro investimento”, diz Zákia.

De acordo com dados da Associação Brasileira das Entidades dos Mercado Financeiro e de Capitais (Anbima), a participação relativa dos fundos de ação e multimercado no bolo de recursos da indústria de fundos vem diminuindo ano a ano. Em 2007, os fundos de ações chegaram a concentrar 15,51% do R$ 1,7 trilhão sob gestão no País, o equivalente a mais de R$ 260 bilhões. Em setembro de 2014, o percentual havia caído para 7,46% dos mais de R$ 2,6 trilhões, totalizando cerca de R$ 198 bilhões em recursos geridos — LCIs e LCAs somadas têm um estoque de R$ 174,5 bilhões. A participação dos fundos multimercado caiu de 23,78% para 19,1%. Entre setembro de 2013 e setembro deste ano, os fundos de ação sofreram resgates acumulados de R$ 12 bilhões, e os multimercado de R$ 41,1 bilhões. É verdade que o fenômeno pode ser explicado, em boa parte, pela volatilidade em função da época eleitoral e pela alta da Selic, de 9% para 11% no período. Ainda assim, gestores avaliam que os incentivos fiscais atribuídos a produtos bancários contribuem significativamente para a debandada de recursos.

Para evitar distorções como essa, Figueiredo defende que os descontos fiscais sejam oferecidos com parcimônia. “É muito mais lógico que investimentos arriscados, de longo prazo e no setor produtivo, tenham incentivos”, diz o gestor, observando que isentar papéis de pouco risco não contribui para mudar a cultura brasileira, acostumada com retornos polpudos e volatilidade módica depois de anos de Selic alta. A visão é compartilhada por Paulo Gouvêa, diretor de mercado de capitais da XP Investimentos. “Se a isenção fiscal atrair poupadores para o mercado de capitais, ela será bem-vinda. As LCIs e LCAs, no entanto, apenas se converteram em mais uma fonte de captação para bancos”, afirma.

Clique na imagem para ampliar

Data para acabar

A tática de atribuir descontos fiscais para ativos mais arriscados também foi usada pelo governo. Ela está presente na edição na Lei 12.431, de junho de 2011, e na Medida Provisória (MP) 651, de julho deste ano. Enquanto a primeira libera do pagamento de IR a pessoa física que comprar debênture de infraestrutura, a segunda oferece desoneração tributária ao investidor individual que adquirir, diretamente ou por meio de fundos específicos, ações de pequenas e médias empresas (PMEs) listadas em bolsa de valores.

O motivo por trás da criação de ambas as iniciativas é louvável. A Lei 12.431 visa acelerar os investimentos em obras importantes para o desenvolvimento do Brasil e de sua péssima condição logística — a pior dos BRICS, grupo composto também por Rússia, Índia, China e África do Sul. Já a MP 651, convertida, em novembro, na Lei 13.043, pretende ampliar a demanda por ações de PMEs, encorajando companhias de menor porte a usar o mercado de capitais como veículo de captação. Uma crítica que se faz à medida é o risco de poupadores serem induzidos a escolher uma alternativa mais arriscada em busca de menor carga tributária. Gouvêa refuta essa possibilidade. “O comprador sabe que a isenção só vale se houver ganho de capital; caso contrário, é inócua. A necessidade de analisar fundamentos, portanto, continua a existir”, argumenta.

Na opinião de Figueiredo, a isenção de IR proposta para as ações de PMEs é adequada. “Quando o objetivo é desenvolver um nicho incipiente, a isenção de imposto faz sentido, desde que tenha data para acabar”, ressalta. Nesse caso, assim foi feito. Ao contrário da desoneração para letras de crédito e certificados de recebíveis, o incentivo para PMEs e debêntures de infraestrutura tem data para terminar — 2023 e 2020, respectivamente. Porém, é difícil prever se, quando esse dia chegar, o benefício será de fato suspenso. Quando a lei 12.431 foi publicada, era previsto que as debêntures seriam incentivadas apenas até 2015, prazo esticado em cinco anos em junho último. Um dos problemas das isenções é a dependência que elas geram. “Acabar com o incentivo para LCAs e LCIs criaria uma situação difícil para bancos médios, que encontraram uma oportunidade de captar por meio da distribuição desses papéis”, observa Gouvêa.

Tanto a atribuição como a retirada da isenção de imposto sobre um produto financeiro são decisões delicadas. Os riscos começam com os desincentivos eventualmente gerados para outros segmentos e terminam com a possibilidade de a vantagem se transformar numa bengala para o próprio beneficiado. “Ninguém quer um mercado movido por incentivos fiscais. Mas, como temos que lidar com eles, é preciso que seus efeitos e sua eficácia sejam avaliados constantemente”, frisa Ana Luiza Salles Oliveira, sócia da PwC. Os números da indústria de fundos e dos certificados de recebíveis mostram que esse é um bom momento para revisitar o tema.

Ilustrações: Marco Mancini/Grau180.com

“Queremos negócios movidos por incentivo fiscal?” foi tema do primeiro Grupo de Discussão Tributação, realizado pela Capital Aberto em São Paulo. Veja mais aqui.

“Queremos negócios movidos por incentivo fiscal?” foi tema do primeiro Grupo de Discussão Tributação, realizado pela Capital Aberto em São Paulo. Veja mais aqui.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui