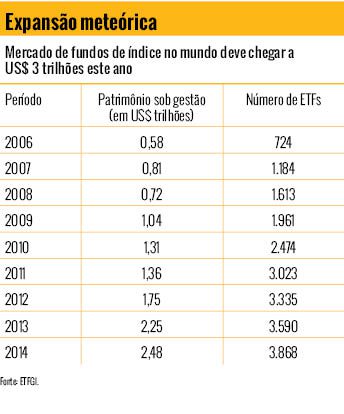

A volatilidade que ronda a economia não fez nem cócegas na indústria global dos exchange traded funds (ETFs). O produto, que segue índices de renda fixa ou variável e tem negociação em bolsa, quebrou recorde atrás de recorde no ano passado. Segundo a consultoria londrina ETFGI, o volume de ativos sob gestão dessa indústria atingiu, em dezembro, o pico de US$ 2,47 trilhões. O número de fundos de índice criados também impressiona: são 3.868 (eram pouco menos de cem há quinze anos), sob a tutela de mais de 200 gestores. E a boa notícia é que o desempenho excepcional deve continuar em 2015; o patrimônio da indústria pode atingir a marca dos US$ 3 trilhões ainda no primeiro semestre. Se a projeção se concretizar, será um mercado tão grande quanto o de hedge funds.

A volatilidade que ronda a economia não fez nem cócegas na indústria global dos exchange traded funds (ETFs). O produto, que segue índices de renda fixa ou variável e tem negociação em bolsa, quebrou recorde atrás de recorde no ano passado. Segundo a consultoria londrina ETFGI, o volume de ativos sob gestão dessa indústria atingiu, em dezembro, o pico de US$ 2,47 trilhões. O número de fundos de índice criados também impressiona: são 3.868 (eram pouco menos de cem há quinze anos), sob a tutela de mais de 200 gestores. E a boa notícia é que o desempenho excepcional deve continuar em 2015; o patrimônio da indústria pode atingir a marca dos US$ 3 trilhões ainda no primeiro semestre. Se a projeção se concretizar, será um mercado tão grande quanto o de hedge funds.

Entre os motivos que fazem do ETF um sucesso está sua taxa de administração, bastante inferior à cobrada pelos fundos tradicionais. A guerra de preços travada por duas das maiores gestoras de fundos de índice, a Vanguard e a Blackrock, derrubou a taxa de alguns ETFs a meros 0,1% nos Estados Unidos. A velocidade com que a indústria se reinventa também é espantosa. “O interesse por esses fundos continuará forte nos próximos anos, com a demanda deslocada tanto da indústria de gestão ativa como da passiva [para os ETFs]”, prevê Deborah Fuhr, sócia-diretora da ETFGI.

O mercado de ETFs americano é hoje o mais efervescente. Só no ano passado, foram criados 199 novos fundos de índice, o que significou um crescimento de 30% ante 2013. Outros 1.111 produtos aguardam aprovação na Securities and Exchange Commission (SEC), o que pode ampliar o leque de opções para mais de 2 mil. Na nova leva, está a criação de um fundo de índice cuja cesta de ativos será composta de ações de empresas que têm como sócios investidores ativistas. O ETF foi apelidado de iBillionaire. Outras novidades são veículos de investimento que replicam índices acionários de países como Arábia Saudita e China e um que segue o preço de bitcoins.

Facilidades

Facilidades

A variedade de ETFs é um prato cheio para os investidores interessados em diversificar suas aplicações. Eles reúnem qualidades que os tornam imbatíveis. Colocando dinheiro num fundo que acompanha bolsa estrangeira, como o S&P 500, por exemplo, o investidor consegue se posicionar no mercado internacional com menos burocracia e por um valor inicial inferior ao necessário caso fizesse isso via um fundo tradicional. Os ETFs também levam a melhor no aspecto fiscal. Na maioria dos países, quando um fundo comum adquire ou vende uma ação, incidem impostos sobre o ganho de capital. No caso do veículo ligado a índice, não há taxação quando se muda a composição da cesta.

Outra vantagem do produto é a liquidez. O valor da cota dos ETFs pode ser acompanhado em tempo real, enquanto os fundos tradicionais disponibilizam essa informação apenas no dia seguinte. “O ETF constitui uma forma barata, rápida e eficiente de implementar estratégias variadas de investimento”, observa Luiz Mário de Farias, líder de investimentos da Tower Watson.

Como se não bastassem todos esses atrativos, o produto cresce na onda da crise de confiança enfrentada pelos gestores de fundos ativos. Há alguns anos, eles suam a camisa para superar o desempenho do mercado. Em 2014, cerca de 90% dos gestores de fundos ativos nos Estados Unidos não bateram seus benchmarks, causando uma sangria de recursos para outros tipos de investimento. O histórico ruim torna difícil justificar as taxas de administração elevadas cobradas por esses gestores. “Os ETFs oferecem a vantagem do baixo custo numa situação em que não há certeza de alfa [retorno acima do mercado]”, explica Fernando Lifsic, diretor da FTSE para a América Latina.

Esse cenário tem tornado os ETFs convidativos inclusive para clientes de alta renda. Em dezembro, o Goldman Sachs revelou planos de lançar 11 fundos de índices, seis meses após o rival J.P. Morgan estrear seu primeiro ETF nos Estados Unidos. As instituições estariam agora estudando adquirir provedoras especializadas no produto, para ganhar participação de mercado.

O ETF inteligente

Outro movimento que vem impulsionando a indústria de ETFs no mundo — e ofuscando ainda mais o brilho dos gestores ativos — é o crescimento dos ETFs smart beta, ou inteligentes. No meio do caminho entre o beta (que mede a correlação com o mercado acionário) das carteiras indexadas e o alfa da gestão ativa, os índices desse tipo levam em consideração critérios diferentes do tradicional valor de mercado para dar peso aos papéis que compõem o portfólio. Entram em cena parâmetros alternativos como vendas, lucro, volatilidade ou pagamento de dividendos. De acordo com especialistas, uma das vantagens da estratégia é evitar um problema comum dos índices que usam a capitalização de mercado para a sua composição: a de obrigar os gestores a comprar na alta e vender na baixa. Isso ocorre quando os papéis se valorizam e passam a ter mais peso no índice; ou quando perdem valor e seu peso relativo diminui.

Para Stephen Thomas, professor de investimentos da Cass Business School, mais do que corrigir essa distorção, uma estratégia baseada em índices smart beta tem objetivos distintos da gestão passiva tradicional. Ela pode buscar simplesmente reduzir o risco de uma carteira ou ter o foco em táticas específicas de investimento. Entre elas, a exposição a determinados fatores que já foram reconhecidos na literatura acadêmica por trazer retornos acima da média ou o emprego de princípios da análise fundamentalista nas alocações.

No ano passado, o patrimônio dos ETFs inteligentes geridos pelos maiores players do mercado cresceu 43%, bem acima dos 24% dos fundos de índice tradicionais, segundo estudo da agência de classificação de risco Moody’s. Com isso, já representam 16% do total da indústria. “Há uma revolução ocorrendo no mercado de gestão passiva nos últimos anos. Ela se chama smart beta”, declarou Dimitris Melas, chefe de pesquisa de produto da MSCI, num seminário realizado em janeiro pela Cass Business School sobre ETF, em Londres.

Diante do interesse dos investidores, provedoras de índice abraçam cada vez mais a estratégia e lançam produtos. A iShares, provedora de ETFs da gestora americana BlackRock, estreou seis fundos de índice smart beta nos Estados Unidos e na Europa nos últimos quatro meses, somando hoje oito produtos em seu portfólio. Um dos mais populares é o de volatilidade mínima, que se propõe a seguir papéis com baixa oscilação nos preços, uma demanda crescente dos investidores após a crise financeira de 2008, conta Karina Saade, chefe de planejamento estratégico e produtos para América Latina e países ibéricos da BlackRock. Já a Vanguard, líder da indústria, é dona do maior ETF smart beta do mercado, com patrimônio de US$ 21 bilhões. Seu papel é replicar o desempenho de ações de empresas americanas com histórico de pagamento de dividendos elevados.

Só para o bem?

Só para o bem?

A crescente sofisticação do ETF traz à tona velhas críticas feitas a eles. Os fundos alavancados são o principal alvo de apreensão. Além de menos líquidos, eles não espelham de maneira fiel a carteira dos índices que acompanham. Seus gestores têm a prerrogativa de incluir neles outros ativos, principalmente derivativos, com o objetivo de obter retornos duas ou três vezes mais altos que o do índice seguido. O problema é que essa característica eleva as chances de o preço de suas cotas se descolarem fortemente do preço dos ativos que representam. E, se essa diferença for negativa para o fundo de índice, haverá o perigo de resgate massivo. “Se esse ETF tiver um patrimônio relativo importante no mercado, poderá representar um risco sistêmico”, alerta Luiz de Farias, da Tower Watson.

Até mesmo ETFs de renda fixa, teoricamente mais seguros, já foram vítima desse mal. No início de junho de 2013, os fundos de índice do tipo ligados a países emergentes chegaram a operar com desconto superior a 2% em relação ao preço dos ativos que os lastreiam. O descolamento refletiu o pessimismo do investidor com esses mercados, após declarações do Federal Reserve, o banco central americano, de que o governo local abandonaria a política de “quantitative easing”, na qual injeta recursos na economia por meio da compra de títulos de dívida. Com o fim do incentivo, a expectativa é de alta dos juros americanos, causando uma reversão do fluxo de investimento dos países emergentes para os desenvolvidos.

Fabricação nacional

Fabricação nacional

Essa discussão, no entanto, sequer se aplica ao mercado brasileiro de ETFs, que tem regulação mais severa. Fundos de índice alavancados são proibidos por aqui. Os demais precisam seguir a Instrução 359 da Comissão de Valores Mobiliários (CVM), que exige um mínimo de 95% do patrimônio em conformidade com a carteira de referência — uma forma de evitar o descolamento excessivo que, por tabela, põe o gestor para trabalhar.

Mais que isso, os fundos de índice são um produto relativamente recente no Brasil. O primeiro a surgir foi o Papéis de Índices Brasil Bovespa (PIBB), lançado pelo Banco Nacional de Desenvolvimento Econômico e Social (BNDES) em 2004 para reproduzir o comportamento do IBrX-50, índice composto das 50 ações mais líquidas da bolsa nativa. Em 2008, a iShares (então Barclays) inaugurou três produtos no Brasil, inclusive o ETF que segue o Ibovespa, o BOVA11. Desde então, outros 13 chegaram ao mercado. O desenvolvimento tem sido lento: de acordo com dados da BM&FBovespa, as negociações de ETFs representam apenas 1% do volume total do pregão. Nos Estados Unidos, são quase um terço; na Europa, em torno de 10%. Vale ressaltar ainda que cerca de 90% das operações se concentram em um produto só, o BOVA11.

O estágio atual do mercado de capitais brasileiro, com poucas empresas listadas e participação pequena de investidores individuais, contribui para o País se manter nesse estágio. Além disso, a conjuntura econômica dos últimos anos pode ter inibido uma evolução maior do produto. Com os juros elevados, os investidores estariam preferindo aplicações de renda fixa a ETFs de renda variável, hoje a única opção do mercado nacional, observa Claudio Jacob, diretor comercial e de desenvolvimento de mercado da BM&FBovespa.

Esse cenário, porém, deve mudar ainda este ano, quando o primeiro ETF de renda fixa for lançado. No momento, o governo brasileiro elabora o edital que escolherá o administrador. Independentemente de quem seja o eleito, espera-se que o mercado venha a ser explorado por diversas provedoras de fundos de índice, após a plataforma de negociação da bolsa brasileira para ETFs de renda variável ser adaptada também para a renda fixa.

Embora o potencial do gênero a estrear seja inegável, há quem acredite que existe espaço para expansão dos fundos ligados a renda variável no País. Conforme Fernando Lifsic, da FTSE, o investidor institucional, hoje principal cliente do produto no Brasil, deve ampliar sua fatia de investimento em ETFs por dois motivos. Primeiro porque, no longo prazo, a taxa de juros brasileira deve voltar a cair. E segundo porque os fundos de pensão, estimulados por mudanças no cômputo das metas atuariais — agora cada fundação tem a sua — buscarão diversificar suas estratégias de investimento, em benefício da indústria de renda variável, incluindo ETFs. Do lado da oferta, alguns sinais de amadurecimento também podem ser notados. Uma novidade foi a estreia, em maio, do primeiro fundo de índice estrangeiro da bolsa, o iShares S&P 500. O produto teve aceitação positiva entre os investidores: em dezembro, já era o terceiro mais negociado no pregão, atrás do BOVA11 e do PIBB11. “O mercado brasileiro de ETFs está começando a se abrir. A tendência é que novos produtos como esse surjam”, diz Deborah Fuhr, da ETFGI.

Embora o potencial do gênero a estrear seja inegável, há quem acredite que existe espaço para expansão dos fundos ligados a renda variável no País. Conforme Fernando Lifsic, da FTSE, o investidor institucional, hoje principal cliente do produto no Brasil, deve ampliar sua fatia de investimento em ETFs por dois motivos. Primeiro porque, no longo prazo, a taxa de juros brasileira deve voltar a cair. E segundo porque os fundos de pensão, estimulados por mudanças no cômputo das metas atuariais — agora cada fundação tem a sua — buscarão diversificar suas estratégias de investimento, em benefício da indústria de renda variável, incluindo ETFs. Do lado da oferta, alguns sinais de amadurecimento também podem ser notados. Uma novidade foi a estreia, em maio, do primeiro fundo de índice estrangeiro da bolsa, o iShares S&P 500. O produto teve aceitação positiva entre os investidores: em dezembro, já era o terceiro mais negociado no pregão, atrás do BOVA11 e do PIBB11. “O mercado brasileiro de ETFs está começando a se abrir. A tendência é que novos produtos como esse surjam”, diz Deborah Fuhr, da ETFGI.

Outros movimentos recentes indicam que até mesmo os famosos smart beta podem desembarcar por aqui em breve. Em novembro, a BM&FBovespa assinou um memorando de entendimento com a S&P Dow Jones Indices para criar e lançar indicadores de ações no mercado brasileiro. “A ideia é que a parceria nos ajude a propor índices mais sofisticados, que atendam ao que o mercado precisa”, afirma André Demarco, diretor de engenharia de produtos da Bolsa, destacando que os smart beta “estarão na mesa para discussão”. Se a moda pegar como lá, o mercado de ETF brasileiro poderá chegar mais perto do patamar conquistado internacionalmente.

Ilustração: Marco Mancini/Grau180.com

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui