Ilustração: Beto Nejme

O número de fotos tiradas em 1990 era bastante inferior ao de hoje. Há uma profusão de autorretratos instantâneos feitos com celular e disseminados nas redes sociais — os chamados selfies. Essa mudança de comportamento deve-se à inovação tecnológica. Com a substituição das máquinas fotográficas analógicas pelas digitais, as pessoas não precisam mais economizar cliques para aproveitar bem o filme ou esperar dias para ver o resultado de uma pose.

A Kodak, inventora dos filmes fotográficos e gigante do setor, não se moldou aos novos tempos. Abriu falência em 2012, após se tornar uma sombra do que era: seu negócio virou imprimir fotos em alta qualidade. Para afastar as chances de se tornar obsoletas, as companhias precisam não apenas produzir inovação dentro de casa como aliar-se às mentes que pensam o novo do lado de fora. Daí surgiu o que nos Estados Unidos se denominou corporate venture, agora no foco também de empresas brasileiras como Totvs, Embraer e Natura.

O conceito por trás desse tipo de investimento tem raízes no venture capital, em que empresas nascentes são financiadas por investidores, geralmente fundos de capital de risco. No corporate venture, a diferença é que as próprias companhias financiam outros empreendedores. “No último ano, muitas empresas vieram nos procurar querendo entender o universo das startups e saber como se aproximar delas. O corporate venture é uma forma de fazer isso”, diz Arthur Garutti, diretor da Aceleratech, aceleradora independente que aporta dinheiro e presta assessoria a empresas em seus primeiros passos.

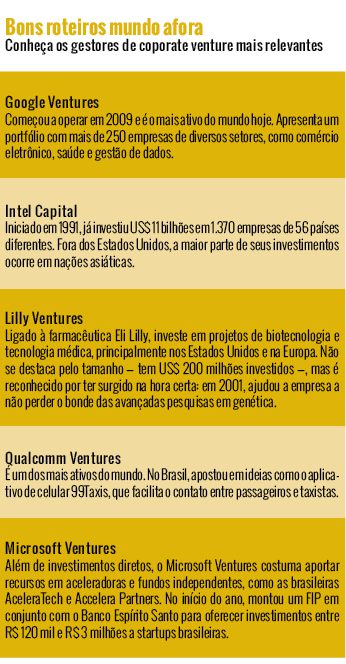

No exterior, o corporate venture é amplamente difundido. Companhias do porte de Microsoft, Telefónica, Google, Intel, Qualcomm, Samsung, Novartis, IBM, Nokia, Citibank, além da recém-listada em bolsa Alibaba, financiam empresas menores que tenham sinergias com seus negócios ou potencial de mudar a forma como produtos e serviços são pensados e desenvolvidos. Levantamento da CB Insights, provedora de dados para a indústria de venture capital e investimento anjo, mostra que, nos Estados Unidos, o investimento em corporate venture avança a passos largos. Apenas no primeiro semestre, companhias americanas aportaram cerca de US$ 7 bilhões em 316 empresas ao redor do mundo — um valor muito próximo a esse foi destinado em todo o ano de 2013 para 525 negócios. Por lá, o valor médio de investimento nesse tipo de negócio é de US$ 20 milhões. A aplicação pode ser feita tanto diretamente como por meio de um fundo de investimento em participações (FIP).

Nas grandes organizações, os processos não são voltados à criação, mas à produtividade. Reside na empresa menor a disposição de errar até achar o caminho e, não raro, é nela que surgem projetos revolucionários

Versão brasileira

No Brasil, a desenvolvedora de softwares e plataformas digitais Totvs tornou-se a primeira empresa a criar uma estrutura de corporate venture. No começo de 2013, a Totvs Venture aportou R$ 3,2 milhões na empresa gaúcha de aplicativos móveis uMov.me, abocanhando 20% do capital. A investida oferece uma plataforma digital que permite criar ferramentas corporativas sem conhecimento de programação (os aplicativos ajudam as empresas a gerir questões internas, como vendas e logística, por exemplo). Na visão de Alexandre Trevisan, diretor-presidente da uMov.me, a grande vantagem do corporate venture em relação ao venture capital é a oportunidade de receber dinheiro junto com outros aportes que só uma companhia pode oferecer. “Além do capital, ganhamos acesso à rede de clientes da Totvs”, destaca. A investida não revela quanto cresceu desde que recebeu o aporte da Totvs, que tem no seu portfólio outras duas empresas de tecnologia: GoodData e Zero Paper.

Se para o empreendedor o corporate venture é uma forma de estabelecer conexões poderosas desde o princípio, para a empresa é uma maneira de superar os limites do investimento próprio em pesquisa e desenvolvimento. “Grandes companhias têm uma série de procedimentos, controles internos e metas de curto prazo que tornam difícil o florescimento de ideias”, observa Filipe Borsato, gerente da área de capital empreendedor do Banco Nacional de Desenvolvimento Econômico e Social (BNDES). Existe, afinal, uma dificuldade comum a essas organizações: elas são sufocadas pelo próprio tamanho. Os processos, a cultura e a mentalidade dos funcionários não se voltam à criação e ao teste de novos projetos, mas às metas de produtividade e à continuação de um modelo que já se mostrou bem-sucedido. Reside na empresa menor a disposição de errar até achar o caminho — e, não raro, é ali que surgem projetos revolucionários. Ao financiá-la por meio do corporate venture, a companhia investidora consegue criar vínculo com uma firma inovadora sem interferir em sua dinâmica ou sobrecarregá-la com burocracias que comprometam a agilidade. Isso explica também por que essa transação pode ser mais vantajosa do que uma aquisição. “Queremos desenvolver um bom ecossistema de negócios no setor”, afirma Karime Hajar, gerente de novos negócios da Totvs Ventures.

Outra opção para empresas que querem investir em novos negócios é criar uma aceleradora. Essa estrutura é mais parecida com o capital semente ou o investimento anjo. Enquanto o corporate venture geralmente adquire participação acionária de uma companhia com ideia bem desenvolvida e modelo de negócios definido, a aceleradora entra num estágio anterior. O aporte de dinheiro geralmente ocorre por meio de debêntures conversíveis em ação. A ajuda, no entanto, não para por aí: a aceleradora também presta assessoria de negócios à investida, contribuindo para elaborar um plano de longo prazo, solucionar questões jurídicas e refinar o produto.

A espanhola Telefónica apostou nesse modelo e conta com uma aceleradora própria, a Wayra. “Durante muito tempo, o setor de telecom viveu de vender SMS e ligação telefônica. Mas, com inovações tecnológicas que permitem às pessoas enviar mensagens de texto e conversar por meio da internet, esse modelo tem que ser repensado. Precisamos buscar inovação”, defende Carlos Pessoa, diretor da Wayra no Brasil.

Diálogo desafinado

Embora a teoria por trás da criação das aceleradoras e dos corporate ventures seja bonita e inteligível, a coexistência da cultura corporativa com a do empreendedorismo não é trivial. “Os setores de corporate venture e as aceleradoras precisam explicar com frequência aos diretores da empresa investidora que não estão fazendo um processo de fusão e aquisição (M&A), e que a investida precisará ter autonomia”, orienta Rodrigo Menezes, sócio do escritório Derraik & Menezes Advogados. O preparo para se reconhecer essa diferença ainda é questionado. “A comunidade empresarial, em linhas gerais, não tem conhecimento para negociar com empresas em estágio inicial”, analisa o executivo de uma companhia brasileira que planeja investir em startups.

O desconhecimento não parte apenas dos empresários. Donos de startups, por vezes, não parecem se esforçar para compreender aspectos além de seus negócios. “Recebo muitos projetos com premissas irrealistas e termos jurídicos fora de contexto”, comenta Pessoa. “Para fazer sucesso, um empreendedor precisa ter um sonho, mas também ser resiliente ao lidar com o fracasso e buscar conhecimento”, ressalta Franklin Luzes, diretor da Microsoft Ventures no Brasil.

Da parte dos novos empresários, há o receio de que as companhias investidoras tenham pouco apetite para assumir riscos, mesmo sabendo que lidam com empresas que têm grandes chances de dar errado. Noutras palavras, teme-se que busquem nos planos de negócios clareza quanto às projeções futuras de faturamento e lucro. “Por isso não temos um Google aqui”, alfineta Arthur Farache, diretor da Intoo, startup criada para facilitar o acesso a crédito para pequenas e médias empresas. Pessoa, da Wayra, rebate que nem sempre o modelo de negócio é uma condição imposta. “Me dou ao luxo de correr risco cego em empresas sem faturamento, num percentual menor do portfólio”, conta. Luzes, da Microsoft, reconhece: “Não invisto em empresas que não geram caixa. Mas há, sim, quem fomente esse tipo de negócio”.

The end

The end

Resta uma pergunta: ultrapassadas as barreiras contratuais e feito o investimento, a união entre empresa investida e companhia investidora precisa ser eterna? A resposta é não. As estratégias de desinvestimento são similares às de um fundo de venture capital ou private equity tradicional: venda para outro fundo ou empresa, ou abertura de capital. A diferença, aqui, é que a venda da investida tem chances consideráveis de ser feita para a própria investidora, ainda que não haja nenhuma obrigatoriedade de isso ocorrer. “Restringir as portas de saída seria confundir o corporate venture com M&A. Buscamos deixar claro que a aquisição pela Totvs não é o único caminho possível, tampouco o mais provável”, enfatiza Karime, da Totvs Ventures, que ainda não definiu qual será seu processo de saída da uMov.me e das outras investidas.

Apesar de o discurso dos departamentos de corporate venture e das aceleradoras apontar para várias possibilidades de saída, o ponto não é pacífico. É comum os contratos firmados preverem o direito de última oferta à investidora. Isso significa que, se a investida receber uma oferta de compra ou fusão de outra empresa, ela deve apresentar essa mesma proposta à patrocinadora do corporate venture, dando-lhe a chance de apresentar uma contraproposta. “O problema disso é que muitas potenciais compradoras se veem desestimuladas a começar a negociação e perder tempo elaborando ofertas que tendem a ser superadas”, pondera um empreendedor que não quis se identificar.

Obstáculos à parte, empresas e pessoas com desejo de apostar em novas ideias são uma boa notícia para qualquer país — e, principalmente, para uma nação como o Brasil. Emergentes precisam basicamente de um ingrediente para ingressarem no mundo desenvolvido: investimento. É esse capital que gera emprego, renda e permite mudanças sociais. O Brasil investiu, em 2013, apenas 18% do PIB, e a taxa deve cair este ano. Para efeitos de comparação, na Coreia do Sul, esse número atingiu 29%; no México, 22%. Assim, não há dúvidas de que os corporate ventures e as aceleradoras são bem-vindos por aqui. Nossos empreendedores agradecem.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui