Analistas e economistas estão otimistas com o Brasil pós-crise. Pela primeira vez em décadas, o País conduz uma política monetária anticíclica durante um período problemático. Em vez de aumentar os juros para atrair capital, os reduz para estimular a economia. Foram tomadas medidas incisivas para aquecer o consumo e injetar liquidez no mercado. O governo reduziu o Imposto sobre Produto Industrializado (IPI) para diversos setores, diminuiu o depósito compulsório e ampliou a garantia do Fundo Garantidor de Crédito (FGC) para bancos de médio e pequeno porte. “Acredito que a valorização da Bolsa seja reflexo desses fundamentos”, afirma Walter Maciel, sócio-diretor da Quest Investimentos.

Com a crise e a queda da atividade econômica, acredita-se que o Brasil tenha acumulado capacidade ociosa para usar nos próximos trimestres. “Esse ainda é um ano fraco, no qual prevemos uma retração no PIB em torno de 0,6% para 2009. Mas, em termos trimestrais, já começamos a ver uma recuperação nesses últimos seis meses”, diz Alessandra Ribeiro, economista da Tendências Consultoria Integrada. A expectativa para o Brasil estende-se a outros mercados emergentes. É praticamente um consenso entre especialistas que os países do Bric — bloco que reúne Brasil, Rússia, China e Índia — serão os primeiros a sair da crise. Obviamente, todos eles foram atingidos em alguma medida. Os emergentes, porém, carregam bem menos sequelas do que os países desenvolvidos. No primeiro trimestre, China e Índia apresentaram desempenho econômico melhor do que o esperado. No Brasil, apesar da retração no PIB de 1,8% nos três primeiros meses do ano em comparação ao mesmo período de 2008, o crescimento ainda é maior do que a média da América Latina. A Rússia, cuja economia encolheu 9,5% no primeiro trimestre, devido à queda no preço do petróleo, é a exceção.

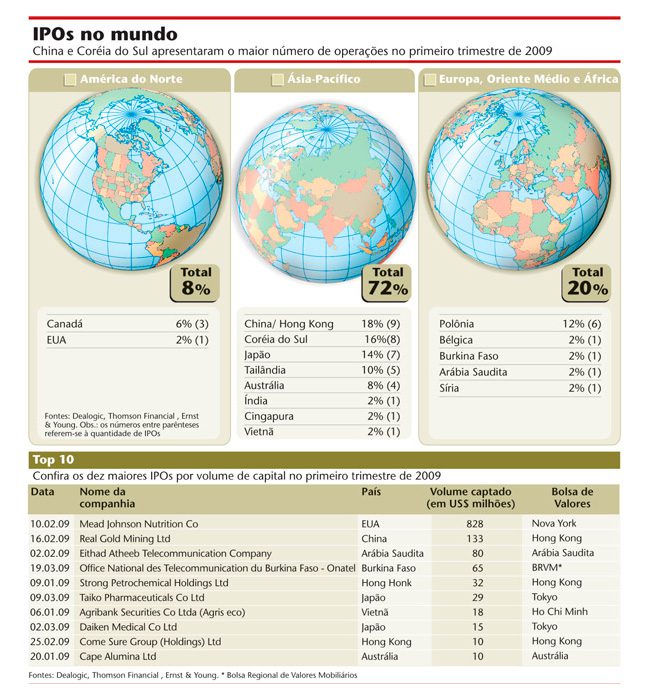

US$ 210 milhões. Em 2008, foram 127 ofertas — o suficiente para ser líder em aberturas de capital, apesar de uma redução de 51% em relação ao ano anterior. Os dados são do relatório global da Ernst & Young sobre as tendências de IPO para 2009, intitulado Shifting landscape — Are you ready?.

Ao optarem por aplicar seus recursos entre China e Brasil, os investidores terão de fazer uma escolha difícil. Enquanto o primeiro oferece maior rentabilidade, o segundo proporciona mais transparência e, portanto, menos riscos. “Não há dúvidas de que o mercado brasileiro possui uma regulação melhor, o que aumenta a segurança do investidor”, diz Dortas. Após as perdas com a crise, a boa notícia é que segurança tornou-se muito mais fundamental. E que os estrangeiros continuam enxergando o Brasil como um país confiável. Prova disso é a bolsa de valores paulista. No ano, até o pregão do dia 26 de junho, o saldo de recursos externos na BM&FBovespa estava positivo em R$ 9,06 bilhões.

A dúvida está exatamente na sustentabilidade desse cenário. É possível confiar e planejar uma captação para os próximos meses? Esse questionamento cresceu ao longo do mês de junho, quando as compras e vendas de ações por estrangeiros resultaram em um saldo negativo de R$ 2,3 bilhões. Mas os economistas permanecem confiantes. “É um movimento normal de realização de lucros. A bolsa estava muito valorizada, e os estrangeiros aproveitaram para embolsar os ganhos”, diz Clodoir Vieira, economista-chefe da corretora Souza Barros. “Não tem por que os estrangeiros irem para outro lugar. As economias centrais, principalmente os EUA, ainda apresentam problemas graves, e o Brasil está saindo estruturalmente melhor da crise”, diz Alessandra, da Tendências.

Nunca é demais lembrar que o sucesso das ofertas de ações que estão no forno irá depender, principalmente, do apetite do investidor estrangeiro. A estimativa é que, a exemplo do ocorrido em 2006 e 2007, a participação desse público nas ofertas recentemente anunciadas varie entre 70% e 80%. Dortas espera que o movimento de ofertas de ações se intensifique no Brasil somente em 2010. “As companhias que pretendem abrir capital ainda estão se preparando e isso demanda tempo. Até porque algumas têm um longo dever de casa para fazer”, avalia.

A volta das ofertas já atrai a atenção de bolsas de valores estrangeiras. “Elas entenderam que o movimento maior de IPOs não vai acontecer na Europa e nos EUA. Nos últimos 45, 60 dias, tivemos duas visitas da bolsa de Nova York e uma da bolsa de Londres prospectando clientes. Eu conversei com eles e já haviam passado por China, Rússia e Índia”, afirma Dortas. O interesse é confirmado por Scott Cutler, vice-presidente-executivo da Nyse Euronext. “Estamos sempre conversando com empresas interessadas em listar ADRs, dentre elas companhias brasileiras. O perfil é variado. Há empresas tanto novas quanto listadas.”

VISANET, O MARCO DA RETOMADA — Muitos enxergam o IPO da VisaNet como um divisor de águas. Antes dele, a escassez total vivida desde a abertura de capital da OGX, em junho do ano passado. Depois, uma nova janela de oportunidade para a retomada dos IPOs. Roberto Vianna, sócio da área financeira e de mercado de capitais do Lefosse Advogados, conta que alguns de seus clientes aguardavam a operação da VisaNet para fazer planos. “Eles estavam esperando que alguém pulasse na piscina para ver se a água estava fria ”, diz o advogado.

Outros entendem que a oferta da VisaNet é muito peculiar para ser tomada como termômetro. Sua abertura de capital, além de aguardada há tempos pelo mercado, possui três fatores que a tornam extremamente atraente para os investidores. O primeiro é o porte. No dia 25 de junho, a companhia levantou R$ 8,397 bilhões em oferta secundária, o maior IPO da história da BM&FBovespa — superior ao da OGX, que movimentou R$ 6,7 bilhões. Foi também a maior abertura de capital do mundo este ano. Ficou à frente do IPO do grupo industrial chinês Zhongwang Holdings Ltd., realizado em abril, com captação de US$ 1,26 bilhão.

O segundo motivo para o sucesso da processadora de pagamentos com cartões de crédito Visa é o seu setor de atuação. Segundo dados da Associação Brasileira das Empresas de Cartões de Crédito e Serviços (Abecs), a VisaNet é líder do segmento com participação de 46,8% no volume de transações, em um mercado que movimentou, em 2008, R$ 375,4 bilhões. O terceiro item é a credibilidade dos controladores da companhia (Bradesco, Banco do Brasil, Grupo Santander e Visa International), bastante conhecidos por investidores domésticos e estrangeiros.

PARA POUCAS E BOAS — Embora as perspectivas pareçam animadoras, todos os especialistas ouvidos pela CAPITAL ABERTO foram enfáticos em dizer que o mercado não está aberto para ofertas de ações de diversos perfis de empresa, como acontecia em 2007. Além disso, o mercado não está disposto a pagar os mesmos preços de antes. Quem quiser fazer uma oferta agora, portanto, precisará se dispor a receber um valor menor por suas ações. A Gafisa não aceitou as novas regras do jogo. Solicitou a prorrogação do prazo para realizar a operação, pois o mercado estaria disposto a pagar menos do que ela esperava.

Segundo Denise Pavarina, diretora do Bradesco BBI, os investidores têm interesse por empresas com histórias consolidadas. “Em princípio, não há dinheiro para start-up. Os IPOs vão levar tempo para se tornarem interessantes novamente.”

Paulo Dortas também está convicto de que não há espaço para empresas iniciantes. “Aquela história de companhias que eram meramente uma proposta de negócio ao estrearem na bolsa não vai mais existir. Agora, será preciso ter histórico, mostrar que é capaz de fazer a entrega dos resultados que está anunciando e prezar por boas práticas de governança corporativa.”

A crise também deixou bastante evidente para o mercado a importância da liquidez. Por isso, Dortas acredita que uma das características dos próximos IPOs é o tamanho robusto. Outro ponto importante é a inovação do segmento em que a empresa atua. “O ideal é que ela preste serviços em setores até então não listados, ou listados muito pouco, como o de energia limpa ou agribusiness”, afirma.

Diante desse cenário seletivo, Roberto Vianna, da Lefosse, acredita que os follow ons têm mais chance de acontecer este ano. “Você tem um nível maior de informação sobre essas companhias e uma noção da precificação feita pelo mercado sobre as ações, o que é vantajoso. Isso dá uma segurança muito maior ao investidor.”

Para as empresas novatas ou que não pretendem se arriscar a fazer uma oferta de ações, um bom caminho para se capitalizar continua sendo a emissão de títulos de dívida, como as debêntures. Segundo Ricardo Tadeu Martins, gerente do departamento de pesquisa da Planner Corretora, essa é uma vertende que promete ser bastante usada. Já Felipe Echenique, vice-presidente da Singular, recomenda os investimentos de private equity para as companhias que não passarem no filtro do mercado.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui