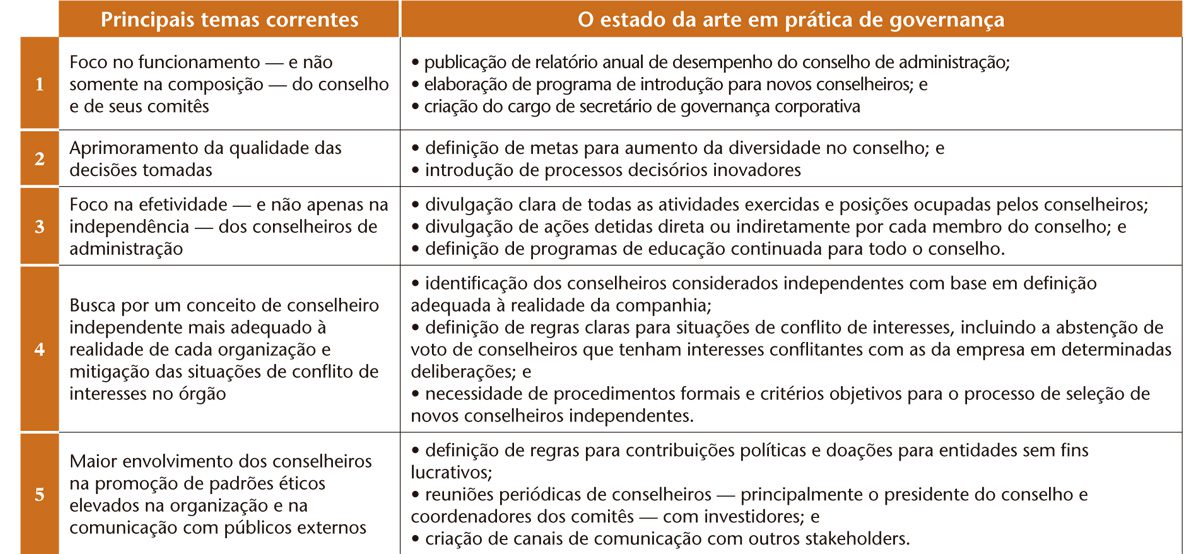

1. Companhias dos principais mercados globais passaram a elaborar, anualmente, um relatório de desempenho do conselho de administração, preparado sob responsabilidade do presidente do órgão. Nesse documento, discorre–se sobre aspectos como: datas e duração das reuniões do conselho e dos comitês; frequência individual; principais assuntos discutidos ao longo do ano; avaliação de desempenho do conselho, de cada integrante e do diretor–presidente; mudanças organizacionais importantes que ocorreram; principais questionamentos recebidos de acionistas; o trabalho dos comitês do conselho; o grau de conformidade da companhia com códigos de governança; etc.

A elaboração desse relatório, ainda incipiente em nosso mercado, permitiria aos investidores uma avaliação muito mais profunda e dinâmica sobre o real funcionamento dos conselhos. Cabe destacar a recomendação para criação do cargo de secretário de governança corporativa como forma de melhorar o fluxo de informações e o funcionamento dos principais órgãos internos de governança.

2. Os conselhos devem procurar melhorar a qualidade de suas decisões de forma a agregar mais valor às companhias. Isso pode ser obtido de duas maneiras: aumento da riqueza de pontos de vista no órgão; e introdução de processos decisórios inovadores que proporcionem análises de melhor qualidade.

Vários trabalhos mostram que grupos com maior diversidade de opiniões tendem a gerar decisões menos extremas e menos sujeitas a vieses cognitivos. Diversas companhias em todo o mundo têm procurado estabelecer metas objetivas de aumento da diversidade de seus conselhos, principalmente em questões de gênero, formação cultural e expertise.

O atual processo decisório dos conselhos é, em geral, arcaico. Um executivo — geralmente com muito mais conhecimento do assunto e interesse em um determinado resultado — apresenta inúmeras informações sobre o tema a ser deliberado, muitas vezes em um festival de gráficos e slides. Na sequência, praticamente “vencidos pelo cansaço” e pressionados pelo tempo, os conselheiros tendem a seguir as posições iniciais das pessoas mais envolvidas com a matéria, em uma votação informal. Existem inúmeras técnicas modernas que poderiam vir a ser consideradas por conselhos interessados em aprimorar esse modelo, tais como o sistema de votos múltiplos (“multivoting”), a técnica da escalada decisória (“stepladder technique”), o método dos seis chapéus pensantes (“six thinking hats”) ou mesmo a instituição do papel do “advogado do diabo”. Neste último caso, por exemplo, alguns especialistas recomendam que, para cada matéria a ser deliberada, um conselheiro seja obrigado a identificar críticas e potenciais falhas nas ideias apresentadas com o objetivo de fomentar uma maior reflexão no conselho.

3. O debate sobre o perfil ideal dos conselheiros começou pelo foco em sua independência. Posteriormente, observou–se que sua atuação dependia não apenas da ausência de vínculos em relação a administradores e controladores, mas também de três outros atributos–chave: disponibilidade de tempo, qualificação técnica e incentivos apropriados para se envolver com a companhia.

4. A definição de conselheiro independente sempre foi um tema polêmico. Com o tempo, surgiram princípios padronizados adotados por bolsas e códigos de governança. Atualmente, a maioria das companhias brasileiras compara os perfis de seus conselheiros aos itens de independência preconizados pela BM&FBovespa, extraindo daí sua relação de “conselheiros independentes”. O problema dessa abordagem de checklist é que, muitas vezes, conselheiros com outros tipos de laços não elencados pela Bolsa (e que podem comprometer igualmente sua independência de julgamento) são erroneamente classificados como independentes. Em alguns mercados — o francês, por exemplo —, adotou–se como boa prática de governança uma abordagem que exige maior reflexão das companhias sobre o conceito de independência. Nela, as empresas devem elaborar definições próprias de conselheiro independente a partir da norma geral do regulador. Isso permite que elas adaptem determinados itens à sua realidade.

5. Outra lição dos diversos escândalos ocorridos em todo o mundo ao longo da última década diz respeito à necessidade de maior envolvimento dos conselheiros tanto internamente — exigindo a adoção de elevados padrões éticos pelos executivos — quanto externamente — por meio de canais de comunicação com acionistas e outros strakeholders. O aumento da dispersão acionária reforça a necessidade dos conselhos de ouvirem mais os investidores de forma estruturada e sistemática. O cuidado com contribuições políticas e para entidades sem fins lucrativos também é uma responsabilidade do conselho. Deve haver regras que assegurem a divulgação transparente dessas atividades.

Apesar de incipientes no Brasil, tais práticas já foram incorporadas pelas empresas dos mercados globais mais desenvolvidos e deveriam fazer parte da agenda dos investidores institucionais interessados em eleva os níveis de governança em suas companhias investidas. Por fim, a Comissão de Valores Mobiliários (CVM) poderia considerar algumas dessas práticas emergentes de governança para melhorar a regulação e a proteção aos investidores no País.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui