CAPITAL ABERTO — Como você avalia a situação econômica de Austrália e Nova Zelândia atualmente?

SIMON PILLAR — Em termos gerais, as duas economias estão em boa forma. Todos os dados indicam que superamos muito bem a crise financeira de 2008. Quando ela surgiu, o governo mantinha uma dívida pública muito baixa, e essa condição permanece até hoje. Além disso, o Banco Central fez a sua parte e baixou os juros para estimular a economia. Historicamente, as taxas de juros na Austrália são bem altas. Na época da crise, em 2008, ela era de cerca de 7%. Hoje, está em torno de 3,75%, percentual ainda consideravelmente alto em comparação a grande parte do mundo. Outro fator que beneficiou a economia australiana foi o desenvolvimento dos países asiáticos, principalmente o da China. Colocados os pontos positivos, vale fazer algumas ressalvas. Nos últimos três ou quatro anos, a taxa de câmbio subiu dramaticamente, assim como o nível de poupança, que historicamente se mantinha em torno de 3% do PIB, e hoje é de 12%. Houve, portanto, uma queda considerável no consumo na Austrália, o que prejudicou principalmente o setor de varejo, já danificado pela valorização da moeda, que tornou mais barato comprar bens no exterior. Assim, em linhas gerais, podemos dizer que o cenário macroeconômico australiano é muito positivo, mas alguns setores da economia estão enfrentando desafios.

Como esse cenário afeta o setor de private equity?

O setor de private equity está bastante aquecido. Tivemos uma semana, antes da Páscoa, que foi a mais movimentada em termos de novos negócios disponíveis para investimento. Nos últimos dois anos, fizemos quatro transações significativas. Desde 2006, temos investido, anualmente, entre US$ 600 milhões e US$ 700 milhões em novas aquisições. A única exceção foi 2009, ano seguinte à crise financeira mundial. Se observamos o nosso fluxo de negócios, em 2011 e 2012, no segmento em que atuamos, companhias com enterprise value de até US$ 1 bilhão, vemos que ele está muito próximo do registrado antes da crise de 2008. Ou seja, o ambiente de negócios na Austrália está muito saudável. Recentemente, anunciamos uma transação que requer um investimento de US$ 900 milhões, e nós conseguimos levantar o capital. Isso evidencia que os mercados por aqui continuam abertos.

Podemos dizer que a indústria de private equity australiana é madura?

Eu não gostaria de usar a palavra madura, pois ela dá a impressão de que a indústria já chegou a um ponto de desenvolvimento no qual não existe mais espaço para crescer. A expressão que eu gostaria de utilizar é “fully expressed”, o que quer dizer que hoje temos players em todos os segmentos do mercado de capital de risco. E há inúmeras oportunidades em todos eles. Só para se ter uma ideia, existem 1.500 empresas na Austrália com enterprise value entre US$ 250 milhões e US$ 2 bilhões.

“Nós nunca compraríamos uma companhia de mineração, porque a sua rentabilidade depende do mercado externo”

Os investidores da PEP são predominantemente australianos?

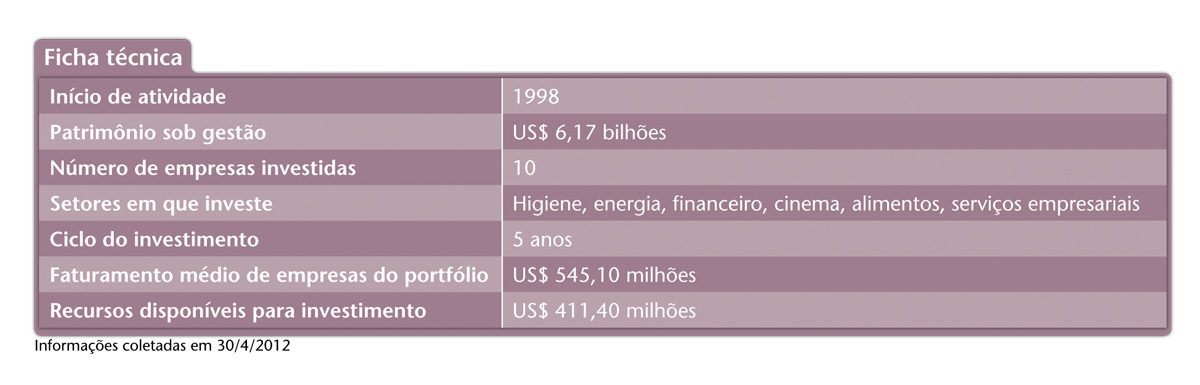

Nós nos estabelecemos há 15 anos e estamos agora em nosso quarto fundo. O último, de US$ 4 bilhões, tem investidores de todo o mundo. Não tenho as estatísticas exatas, mas os australianos representam cerca de 15% do total. Os outros são norte-americanos, europeus e asiáticos. Temos, portanto, um grupo bastante global de investidores. Mas, quando precisamos fazer uma dívida para alavancar uma operação, normalmente recorremos aos bancos locais.

Hoje, a gestora investe, exclusivamente, em empresas australianas e neozelandesas. Vocês não têm intenção de diversificar a atuação?

Nosso foco são empresas australianas e neozelandesas, pois acreditamos que existem oportunidades significativas de gerar valor para os cotistas nessas regiões. Como eu disse, temos investido, anualmente, entre US$ 600 milhões e US$ 700 milhões em aquisições, e não faltam oportunidades. Por isso, hoje não sentimos necessidade de buscar novas fronteiras geograficamente. Temos muitos anos acumulados de experiência em private equity nesses dois países, o que é uma vantagem competitiva, pois atuamos em um mercado que conhecemos e entendemos, e isso contribui para os resultados. Não vamos expandir nossos negócios geograficamente, a menos que vejamos uma vantagem competitiva específica numa nova região. Por exemplo, na Ásia, existem hoje inúmeras firmas operando e bilhões em capital entrando. Porém, nesse momento, é difícil ver como poderíamos competir com pessoas que estão imersas nessa economia.

Qual o envolvimento da PEP na administração das investidas?

No início, nos envolvemos muito com os gestores da empresa, para desenvolver o plano estratégico. Depois, supervisionamos a execução dele por meio dos nossos membros no conselho de administração, uma vez que sempre compramos o controle das companhias investidas. Diferentemente de algumas firmas de private equity que têm uma filosofia de “sócios operacionais”, ou seja, gostam de ter membros ocupando cargos executivos dentro das investidas, nossa filosofia é de apenas apoiar a diretoria e ajudá-la a seguir o plano que desenvolvemos juntos. Cada empresa do portfólio tem um time de duas ou três pessoas disponíveis da gestora para trabalhar lado a lado com a administração. Elas ajudam a companhia a tomar decisões estratégicas em situações de aquisição ou refinanciamento, por exemplo.

Quais características uma empresa precisa ter para receber um aporte da PEP?

Gostamos de comprar empresas com uma posição de liderança em seus mercados de atuação, com fluxos de caixa defensivos, que não estejam muito expostas a fatores que não podemos controlar. Nós nunca compraríamos, por exemplo, uma companhia de mineração, porque a sua rentabilidade gira em torno do que está acontecendo no mercado externo, sobre o qual não temos controle. Também só entramos em negócios bem administrados, que tenham uma equipe coesa e uma estratégia clara, a partir da qual podemos trabalhar junto com a administração para construir algo melhor. Não queremos investir em negócios que precisem ser completamente remodelados.

Vocês têm interesse por algum setor em específico?

Historicamente, alguns setores têm mostrado boas opções para investir. Tivemos fortes resultados em bens de consumo, particularmente em alimentos industrializados. Fizemos também uma série de transações em serviços corporativos, um segmento sem muitos altos e baixos e, portanto, uma boa defesa contra as intempéries. Como a economia australiana é relativamente pequena e muito rica, considerando a renda per capita, não vale a pena ser muito específico setorialmente, pois isso limitaria as nossas possibilidades.

“A venda para um outro fundo de private equity é uma opção bastante interessante”

Qual o prazo médio de investimento da PEP?

Assumimos que vamos manter um negócio por cinco anos, mas, dependendo da situação, podemos vender nossa participação mais cedo ou mais tarde. Tivemos casos de negócios que continuaram a entregar resultados atrativos ano após ano, então, os mantivemos por mais de cinco anos.

Quais as estratégias de saída mais comumente utilizadas pela Pacific Equity?

A saída padrão é a abertura de capital, mas ela apresenta os resultados mais conservadores, uma vez que geralmente temos que oferecer aos investidores um “desconto” nas ações. Se você consegue um comprador estratégico, que quer ser dono do negócio, ele vai pagar um prêmio pelo controle. Então, se você tem um ativo que pode ser vendido para um comprador estratégico, sempre vai escolher esse caminho, já que ele oferece um valor melhor do a que venda via oferta pública inicial de ações (IPO, na sigla em inglês). Existe ainda uma terceira rota, cada vez mais observada na Austrália, chamada “secondary buyout”, que ocorre quando um fundo de private equity compra investimentos de outro fundo de private equity. Para nós, essa é uma opção bastante interessante. Um de nossos investimentos na Nova Zelândia, vendido por quatro vezes o valor investido, foi adquirido por um fundo baseado na Ásia. Durante o período de investimento, ajudamos a empresa a expandir seu negócio e abrir canais de distribuição para a Ásia. Isso tornou a companhia atrativa para esse fundo, que teve a chance de adquirir um negócio operacionalmente otimizado. Eu fico muito satisfeito em dizer que, até onde eu sei, a empresa está indo muito bem. Por isso, acredito que essa estratégia de saída pode se tornar uma alternativa extremante interessante, principalmente para firmas de private equity australianas ou neozelandesas com participações em companhias que tenham produtos ou serviços relevantes para o mercado asiático.

Qual o retorno médio dos investimentos da PEP?

Esperamos algo em torno de 20%. Mas eu diria que o importante é verificar se, mesmo num cenário extremamente ruim, teríamos um retorno de, pelo menos, 11%. Ou seja, se analisamos um investimento e percebemos que em uma situação extrema há alguma possibilidade de perdermos todo o dinheiro, não fazemos o aporte.

Qual a perspectiva para lançamento de fundos?

No fim de julho, devemos ter 85% do nosso fundo atual investido. Então, há espaço para concretizar apenas mais uma transação. Considerando isso, devemos levantar capital para o nosso próximo fundo entre o fim deste ano e o início de 2013.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui