Embora ainda sejam poucas as companhias de controle disperso listadas em bolsa – existem basicamente a Eternit, que já tinha esse perfil há mais tempo, Submarino e, agora, Lojas Renner (primeira com a proposta de uma pulverização mais agressiva) –, imagina-se que outras empresas possam caminhar nessa direção.

A Lei das S.As contempla pontos que podem fragilizar a administração em situações de controle disperso. É o caso do artigo 140, que permite a destituição, a qualquer momento, dos membros do conselho de administração pela assembléia geral. Tal prerrogativa pode se tornar especialmente preocupante se levado em conta que no Brasil, ao contrário do que ocorre em outros países, os acionistas têm o poder de convocar assembléias.

Qualquer acionista tem o direito de chamar uma assembléia geral se os administradores retardarem por mais de 60 dias a convocação nos casos previstos em lei. E aqueles com menos de 5% do capital social também têm esse poder se os administradores não atenderem no prazo de oito dias o pedido de convocação feito por minoritários, desde que fundamentado. Ao permitir a destituição dos administradores a qualquer tempo, o legislador contava, provavelmente, com a estabilidade dada pela figura do controlador. Em empresas de controle pulverizado, os administradores ficariam vulneráveis ao uso do artigo 140 da lei por agentes de interesses diversos.

A aplicação da lei societária a situações de controle disperso também pode ser questionada quando o assunto são os conflitos de poder. Em companhias desprovidas da figura do controlador, faz sentido imaginar que, ao menos em tese, os conflitos deixariam de estar centrados nos acionistas majoritários e minoritários e seriam substituídos por querelas entre os acionistas e a administração da companhia.

Mas suspeita-se de que, na prática, por influência da lei, a teoria possa se revelar bem diferente. No Brasil, onde o legislador teve como objetivo, entre outros, preservar os interesses das minorias em relação à figura do controlador, uma hipótese razoável é imaginar que as brigas entre majoritários e minoritários continuem existindo, mesmo num cenário de controle pulverizado.

Vale lembrar que a falta de controlador, a princípio, não significa ausência de poder de mando. Em companhias de controle disperso, é possível que grupos de acionistas assumam o controle na prática, embora informalmente e de forma temporária. “Não existe vácuo de poder”, afirma Luiz Leonardo Cantidiano, do escritório Motta, Fernandes Rocha Advogados.

A senha para ter o que se pode chamar de “controle de fato” está na participação nas assembléias. Quando o controle é pulverizado, acionistas com pequenas participações podem adquirir poder e exercer efetivamente o controle, com a maioria dos votos, se o quorum for baixo. Isso pode ocorrer tanto com acionistas isolados que tenham parcelas representativas do capital, como com acionistas que, juntos, tomem decisões de forma articulada, na mesma direção. Chegou a existir uma resolução do Conselho Monetário Nacional (CMN), de número 401 (1978), que identificava como pertencentes a um mesmo grupo de controle os acionistas que por três assembléias votassem em conjunto. A resolução foi revogada, mas o conceito permanece e pode servir para embasar decisões.

ESPELHO DA LEI – Sob essa premissa, brigas bem conhecidas do mercado brasileiro, há décadas acostumado com a presença de controladores e minoritários, são candidatas a se repetir em situações de controle pulverizado. Elas podem surgir, por exemplo, nas transferências de participações relevantes, suficientes para dar o controle “de fato”, mesmo em companhias de controle difuso. A Lei das S.As requer oferta pública a todos os acionistas, o chamado tag along, em casos de alienação do controle. E se acionistas que costumam votar na mesma direção e ter presença preponderante nas assembléias vendem suas ações? Haveria aí uma troca de controle com direito a oferta para os demais? O mesmo pode ser pensado para as situações de abuso de poder de controle. Se esses acionistas aprovarem, por maioria de votos, alguma medida que os beneficie de modo particular, estaria aberto o espaço para quem quiser fazer acusações de abuso de poder?

Como controlador, entenda-se, pela lei, a pessoa ou grupo “que tenha assegurado, de modo permanente, a maioria dos votos nas deliberações da assembléia geral e o poder de eleger a maioria dos administradores da companhia, além de usar efetivamente o seu poder para dirigir as atividades sociais e orientar o funcionamento dos órgãos da companhia.” Nas chamadas corporações, a maioria de acionistas se forma durante as assembléias e não é conhecida previamente. “Nesse tipo de empresa, é impossível saber de antemão as decisões que serão tomadas”, diz Luiz Antonio Sampaio Campos, sócio do escritório Barbosa Müssnich & Aragão.

DEFESA DOS ACIONISTAS – Quanto aos atributos da lei para proteger os acionistas de eventuais desmandos dos administradores, ao menos na opinião dos especialistas consultados pela Capital Aberto, existem menos motivos para preocupações. “De acordo com nossa legislação, os administradores têm um elenco de atribuições até maior que o dos controladores”, diz Nelson Eizirik, sócio do escritório Carvalhosa, Eizirik e Motta Veiga. Ele cita como exemplo as queixas por abuso de poder. Se os envolvidos são os acionistas minoritários e controlador, e o primeiro acusa o segundo de abuso, cabe ao minoritário o ônus da prova. Se a mesma situação envolver um minoritário e um administrador da companhia, é este último quem deve provar sua inocência.

De fato, a legislação prevê uma ampla gama de responsabilidades para os administradores das companhias abertas. “A lei foi redigida de forma minuciosa e pedagógica. Algumas obrigações e vetos são óbvios, mas mesmo assim houve uma preocupação em inseri-los na lei”, diz Campos.

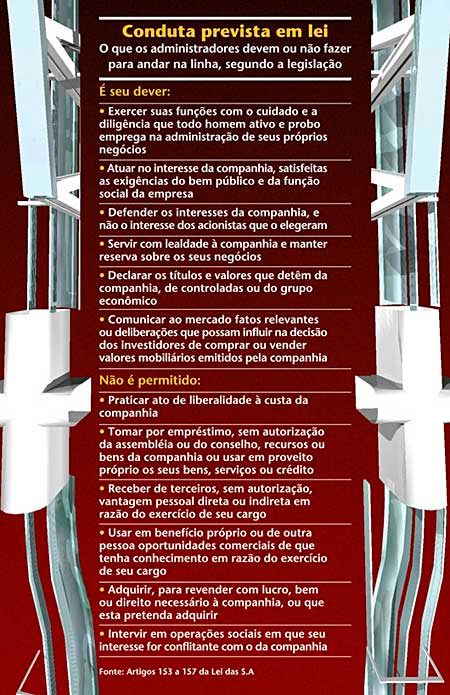

A lista começa com o dever de diligência, ou seja, de administrar a empresa como se fosse sua. Existe também o dever de lealdade com a companhia (e não com o acionista que o elegeu) – que implica em guardar sigilo e não usurpar oportunidades comerciais da companhia – e o dever de informar o mercado sobre fatos relevantes ou deliberações que possam influir na decisão dos investidores de comprar ou vender valores emitidos pela empresa (ver quadro).

Na prática, porém, dependendo do grau de pulverização do capital, há quem desconfie da suficiência desses dispositivos da lei para proteção dos acionistas contra os administradores. Ao mesmo tempo em que, unidos, os acionistas de uma companhia de controle pulverizado podem derrubar um conselho de administração, eles podem, por outro lado, ficar de mãos atadas perante os administradores se uma articulação mínima não for viabilizada.

O advogado Nilson Lautenschleger Jr., do escritório Trench, Rossi e Watanabe, chama atenção para as situações em que os acionistas queiram processar os administradores por uma falta que tenha gerado prejuízos à companhia. Primeiramente, cabe à empresa entrar com uma ação indenizatória contra o administrador, que deve ser aprovada em assembléia. Se a ação não for aceita, os minoritários com 5% do capital social têm direito a fazê-lo, conforme o artigo 159 da Lei das S.As. Um percentual bastante factível para uma situação de controle e capital concentrados, mas pouco amigável se a dispersão for elevada.

A Lei das S.As possui dispositivos que podem deixar os administradores vulneráveis em empresas de controle disperso

Lautenschleger Jr. considera que esse mínimo poderia ser flexibilizado via instrução da Comissão de Valores Mobiliários (CVM) para adaptações a um cenário de pulverização expressiva. Uma hipótese seria vincular o percentual ao capital da companhia. Quanto maior o capital, menor seria a participação exigida, sugere. Segundo o advogado, este ponto vem sendo discutido no âmbito da Comunidade Européia, onde países têm tomado iniciativas de reduzir os percentuais necessários para que os acionistas entrem com ações judiciais contra os administradores. A Comissão de Altos Especialistas em Direito Empresarial da Comunidade recomendou que os países membros disciplinassem as responsabilidades dos administradores. Mas todo cuidado é pouco quando se pensa em mudanças deste tipo. Seria importante evitar normas que, embora adequadas às situações excepcionais de dispersão do capital, acabassem por conferir poderes exagerados aos minoritários nas companhias de controle concentrado.

E como ficam as companhias que, além da lei, seguem regulamentos como o dos níveis especiais de governança corporativa da Bovespa? Quem se responsabiliza pelos compromissos assumidos?

Segundo Maria Helena Santana, superintendente de relações com empresas da Bovespa, os administradores assumem o compromisso firmado com a Bolsa para permanência nos níveis diferenciados quando não existe a figura do controlador. Se for aprovada em assembléia alguma mudança que confronte diretamente com as regras, como a emissão de ações preferenciais por uma empresa do Novo Mercado, por exemplo, seria necessário deslistar a empresa do segmento. Neste caso, os acionistas que votaram pela decisão na assembléia são os responsáveis, segundo a Bolsa, por assumir o ônus da deliberação, como, por exemplo, a oferta pública a todos os acionistas, obrigatória quando uma companhia é retirada do Novo Mercado.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui