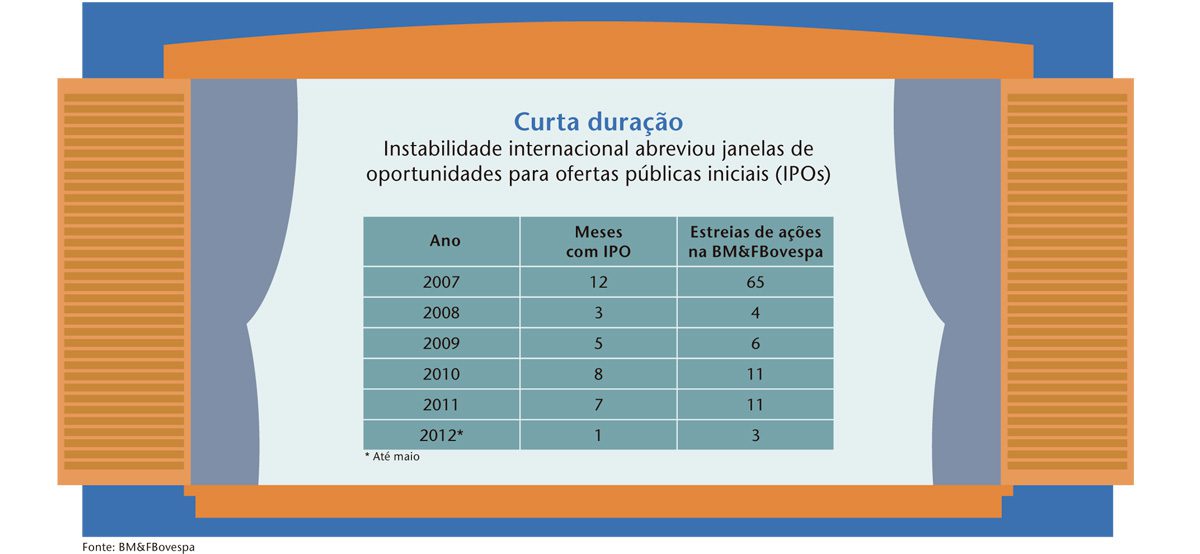

Em maio, a desenvolvedora de software para o setor financeiro Senior Solution engordou o time das listadas sem oferta, unindo-se a RJCP e Desenvix, que fizeram o mesmo em 2011. A Bolsa não informa se a estratégia foi usada outras vezes no passado, mas, segundo Cristiana, a iniciativa ainda é rara. A companhia de tecnologia, que faturou R$ 43 milhões em 2011 e fez cinco aquisições desde 2005, flertava com o Bovespa Mais desde 2007 e, pouco a pouco, criava coragem para se jogar de cabeça na bolsa. Em 2008, tomou a decisão e deu o pontapé inicial para abrir o capital, contratando um serviço de auditoria externa para seus balanços. Enquanto o processo corria, os bancos americanos entraram em colapso. A Senior, então, recuou. Dois anos depois, retomou o planejamento até se deparar com outra crise, dessa vez, na Europa. Novamente, o mercado tremeu, e ela desistiu. “A instabilidade global deixou as janelas de oportunidades para IPOs muito curtas. Por isso, resolvemos quebrar o processo em duas partes”, explica Bernardo Gomes, diretor-presidente da Senior Solution.

A nova proposta é começar a se relacionar com os investidores sem se preocupar com os solavancos do mercado e, quando surgir uma nova janela para o IPO, ter mais agilidade para inscrever a oferta. “A empresa que já é aberta leva cerca de dois meses do momento em que toma a decisão até a hora de precificar a oferta. Se ainda tivesse o capital fechado, o tempo total seria de seis meses”, compara Carlos Lobo, sócio responsável pela área de mercado de capitais do escritório Veirano Advogados. Em linhas gerais, ao ingressar na bolsa sem um IPO, a empresa assume todas as obrigações legais com a Comissão de Valores Mobiliários (CVM), como a divulgação do formulário de referência, das demonstrações financeiras e dos fatos relevantes e comunicados a mercado. Após a listagem, investidores podem lançar ofertas para compra de ações dos sócios e, a partir daí, tem início a formação de um mercado secundário.

MUITO ALÉM DA BOLSA — “Ao publicar informações, estamos diante dos olhos do mercado. Mal ou bem ele está prestando atenção em nós. A bolsa é um canal de distribuição que vai muito além da negociação. É uma vitrine”, ressalta Marcelo Bastos, diretor-presidente e controlador da RJCP, uma empresa de investimentos com capital de R$ 22 milhões que se listou sem oferta no segmento tradicional da BM&FBovespa em junho de 2011. A expectativa de atrair a atenção dos investidores se confirmou antes do esperado. Em setembro do ano passado, poucos meses após a listagem, um grupo de investidores se interessou pela RJCP e procurou a diretoria para uma reunião. “Se estivéssemos batendo de porta em porta, não teríamos chegado a essas pessoas. Foi a Bolsa que chegou a elas”, conta.

Empresários buscam investidores que não fazem questão de liquidez, mas, sim, de empresas em crescimento acelerado

As conversas caminharam bem, e os investidores compraram cerca de 4% da RJCP em uma negociação particular. Colocando ofertas de venda no pregão, eles mesmos ajudaram a elevar a negociação dos papéis a um volume médio de R$ 500 mil diários, segundo Bastos. Em comunicado enviado à CVM em 27 de fevereiro, o controlador informou ter vendido cerca de 5,4% das ações do capital total desde novembro de 2011. “O objetivo das alienações é contribuir para o aumento da liquidez, da base acionária e dos volumes negociados diariamente na Bovespa, de forma que o investimento em ações da companhia mantenha-se uma boa opção”, escreveu Bastos. Segundo ele, em maio, a RJCP tinha 1,3 mil investidores.

Outra vantagem da listagem sem IPO é melhorar a relação com os acionistas atuais, como no caso da Desenvix, que atua na área de geração e transmissão de energia elétrica. Leoze Lobo Maia Júnior, diretor de relações com investidores (RI), conta que a Funcef, detentora de 18,7% da empresa, encontrava dificuldades para investir porque a regulamentação dos fundos de pensão impede a participação direta em empresas de capital fechado. “Até a nossa listagem, a Funcef era acionista indireta por meio de um outro fundo de investimento. Depois, a situação ficou mais simples para ela, que agora é acionista direta da companhia”, justifica o executivo.

O problema é que as vantagens de se listar no pregão também pedem um preço alto, capaz de espantar muita empresa para longe da bolsa. Por isso, é preciso tomar cuidado para não tornar a abertura de capital sem IPO um peso insustentável. A RJCP, por exemplo, deu um passo por vez para conseguir equilibrar os gastos e os benefícios. Para o lançamento de ações da maneira tradicional, estima-se que uma companhia invista, pelo menos, 4% do valor arrecadado no IPO. No caso da RJCP, o custo tenderia a passar de R$ 1 milhão, conforme estimativas dos administradores baseadas em experiências de empresas do mesmo porte. Mas ela gastou bem menos, cerca de R$ 300 mil. O caminho para a economia foi fazer o processo lento, contando com a estrutura interna para reduzir a necessidade de contratação de serviços externos, como advogados e consultores. Depois da listagem, o custo para manter as operações é de cerca de R$ 150 mil por ano — incluindo a anuidade da CVM, da BM&FBovespa e os honorários de auditoria externa, por exemplo.

No caso da Desenvix, curiosamente, a listagem permitiu exatamente o contrário — que ela não desperdiçasse dinheiro. Em 2010, a empresa se preparou para fazer o IPO, mas, na última hora, suspendeu a oferta por conta da crise. O problema é que já havia desembolsado cerca de R$ 8,5 milhões com marketing, serviços de advocacia e organização da estrutura interna, incluindo a criação dos conselhos de administração, fiscal e quatro vice-presidências. “A decisão nos permitiu colher frutos dos investimentos que já havíamos feito para abrir o capital, mas nos poupou dos gastos diretos com o IPO, que são a maior parte”, afirma o diretor de RI.

Uma adversária das listagens sem captação é a ausência de referências de sucesso no Brasil

Outro argumento favorável à listagem sem ofertas é que grande parte dos desembolsos de uma companhia aberta também é exigida das S.As. fechadas, conforme o faturamento. Auditorias trimestrais, balanços oficiais ou mesmo práticas de governança, como a constituição de um conselho de administração, podem ser comuns às duas modalidades de empresas e geram custos independentemente da listagem.

ESTAMOS PRONTOS? — Uma adversária das listagens sem captação é a ausência de referências de sucesso no Brasil. As adesões a esse formato vêm crescendo, mas ainda não compõem uma massa crítica para a avaliação dos resultados. Lá fora, a história é outra. John Mattio, vice-presidente do MZ Group nos Estados Unidos, afirma que as dimensões do mercado norte-americano e a cultura dos investidores fazem dessa estratégia uma opção consolidada por lá. Ele cita o exemplo da Athersys, uma biofarmacêutica que entrou na Nasdaq em junho de 2007, mas somente três meses depois negociou as ações. De acordo com Mattio, a agência reguladora americana impõe um limite de tempo para as empresas realizarem o IPO — em geral, um ano. No Bovespa Mais, a exigência é atingir 25% de free float em até sete anos, independentemente da realização de uma oferta inicial.

Mattio considera que a listagem sem oferta ainda não é uma boa estratégia no Brasil. Na visão do executivo americano, ainda faltam investidores especializados em garimpar esse tipo de ativo. “Nos Estados Unidos, muitos vão à bolsa em busca de oportunidades porque sabem que há várias empresas abertas de médio e pequeno porte. Aqui, não existem tantas opções desse tipo em pregão, e os analistas preferem fixar-se nos segmentos mais conhecidos”, justifica.

O radar dos investidores brasileiros realmente parece desligado para a listagem sem oferta. Mesmo gestores voltados a empresas de baixa capitalização não se veem motivados a gastar energia estudando essas companhias. “Por que iria analisar uma empresa se as ações não estão, necessariamente, à venda?”, questiona André Paes, diretor de produtos e estratégia da Infinity Asset Management, que tem um foco em small caps. Para ele, sem a disponibilidade de ações para negociação, o mercado não irá dar atenção a essas companhias. Michael Viriato Araujo, professor de finanças do Insper, põe em dúvida, inclusive, a premissa de que o período de treino na bolsa contribui para o sucesso da oferta pública quando essa etapa chegar. “O mercado financeiro quer papéis que apresentem uma certa liquidez, e essas empresas não têm a liquidez que os investidores institucionais exigem. Por isso, não será fácil para elas levantarem capital”, conclui.

Os empresários que apostaram na modalidade estão cientes dos desafios e depositam as esperanças em um nicho diferenciado, distante dos grandes investidores. “Acreditamos que conquistaremos o interesse de um outro perfil de investidor: o local, que não busca liquidez imediata, mas, sim, empresas com grande potencial de crescimento”, prevê Gomes, da Senior. “Com o tempo, a listagem de empresas nesse formato vai gerar um histórico de casos concretos que estimulará outras companhias a aderirem à estratégia e consolidarem esse mercado”, crê Cristiana, da BM&FBovespa. Apostas em novos modelos, com olhos no longo prazo, são sempre bem-vindas no mercado de capitais. Vale a tentativa.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui