Ao ser perguntado sobre o que fazia do Brasil um país atraente a grandes investidores, o ‘Papa’ da avaliação de empresas Aswath Damodaran disse de forma simples e direta: a oportunidade de fazer dinheiro. A obviedade da resposta justifica a posição do País no mercado mundial de private equity e venture capital. Com uma perspectiva de crescimento econômico na casa dos 5% em 2010, acima dos 3% da média mundial, e um cenário político e econômico estável, a indústria de capital de risco brasileira se encontra em posição privilegiada. De acordo com a Latin America Venture Capital Association (Lavca), o Brasil concentrou, em 2009, 45% dos investimentos de private equity e venture capital destinados à América Latina, seguido do México (12%), da Argentina (9%) e do Chile (8%).

Isso não quer dizer que o Brasil navegue por águas calmas. Mesmo tendo concentrado o maior volume de investimentos em private equity e venture capital na América Latina em 2009, o País captou menos de metade do volume de recursos obtido em 2008. Além disso, México, Colômbia, Peru e Chile começam a atrair a atenção dos investidores. “Boas oportunidades podem ser encontradas na região, em setores como o de educação, saúde, bens de consumo e serviços, agronegócios e recursos naturais”, afirma Cate Ambrose, presidente e diretora-executiva da Lavca.

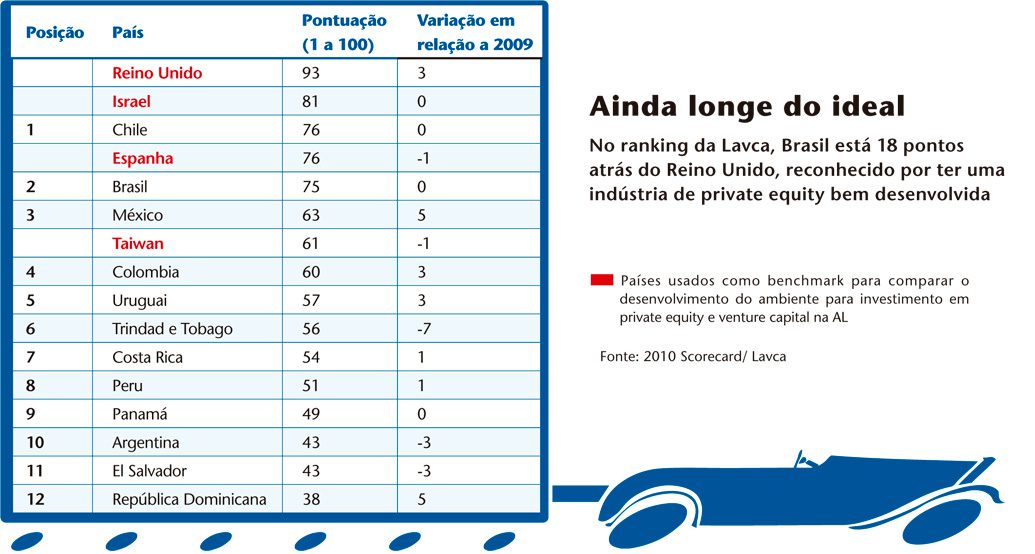

O México foi, este ano, o destaque da edição 2010 do Annual Scorecard on the Private Equity and Venture Capital Environments in Latin America and the Caribbean, estudo produzido pela Lavca que dá origem a um ranking da evolução do ambiente para investimento em capital de risco de 12 países da região. O país subiu cinco posições em relação ao ranking de 2009, ocupando este ano o terceiro lugar. Só perdeu para o Chile (1º) e o Brasil (2º), que mantiveram suas colocações em comparação ao ano passado. Segundo a Lavca, o motivo para a ascensão do México é o lançamento de uma medida que permitirá, pela primeira vez, que os fundos de pensão locais invistam em private equity e venture capital.

Carlos Alexandre Lobo, sócio responsável pela área de mercado de capitais do Pinheiro Neto Advogados, acredita que o surgimento de novos mercados não irá ofuscar o brilho da indústria de capital de risco brasileira. “Países como o Chile não tiveram uma relevante parcela da população saindo da pobreza e migrando para a classe média como no Brasil. O setor varejista brasileiro, com foco nas classes C e D, tem crescido barbaramente”, afirma. “O segmento de educação, que durante muitos anos ficou restrito a investimentos do setor estatal, também está avançando significativamente, atraindo recursos provenientes da iniciativa privada. Não há espaço para isso acontecer no Chile, onde esse setor já é mais estável”, observa.

No entanto, o advogado alerta que países como México, Colômbia e Peru já se consolidam como concorrentes do Brasil nos setores de infraestrutura e educação. “Trata-se de países que conseguiram resolver questões internas complicadas — como a instabilidade política, no Peru, e o tráfico de drogas, na Colômbia — e que receberam grau de investimento recentemente”, explica. Por outro lado, nenhuma dessas nações possui um tamanho de território e número de habitantes comparável ao nosso. “Essas são as nossas vantagens competitivas”, ressalta Lobo.

Mas é bom o Brasil não dormir no ponto. O estudo da Lavca mostrou que o País tem ainda muita lição de casa a fazer, principalmente no que diz respeito ao seu sistema jurídico, à lei de propriedade intelectual e de patentes e à corrupção. Dentre os 13 indicadores qualitativos avaliados pela associação para chegar à pontuação final de cada país no ranking, esses foram os aspectos que derrubaram a nota do Brasil.

A Lavca atribui uma pontuação de 0 a 4 para cada indicador que analisa, sendo que alguns recebem o dobro de peso devido à sua importância. Dentre os critérios analisados, estão: aplicação da lei na estruturação e operação de fundos; proteção aos minoritários; restrição ao aporte de investidores institucionais; desenvolvimento do mercado de capitais; governança corporativa; uso de padrões internacionais de contabilidade, entre outros. Ao fim da avaliação, os pontos são somados, e cada país obtém, no máximo, 100. O Brasil alcançou a marca de 75, ficando apenas um ponto atrás do Chile — primeiro colocado — e da Espanha. Apesar de o país europeu não fazer parte do ranking, ele serve, junto com Reino Unido, Israel e Taiwan, de benchmark para a Lavca mensurar o desenvolvimento do ambiente para investimento de private equity e venture capital na América Latina.

Especialistas apontam a lentidão e a falta de qualificação e preparo dos profissionais como os principais problemas do nosso sistema judiciário. Diferentemente dos Estados Unidos, aqui não há uma estrutura jurisprudencial ampla para fundamentar a resolução de controvérsias societárias. “O que incomoda muito os investidores, especialmente os estrangeiros, é o fato de muitas decisões, principalmente as de ordem trabalhista, serem embasadas mais numa questão social do que legal”, avalia Marta Viegas, sócia da área de private equity do Tozzini Freire Advogados.

No Brasil, é comum que em processos trabalhistas os juízes decidam pela desconsideração da personalidade jurídica da companhia, situação na qual anula-se a separação patrimonial existente entre o capital de uma empresa e o patrimônio de seus sócios para cumprimento de determinadas obrigações — dentre elas, pagamentos em atraso de funcionários. Esse tipo de posicionamento, contudo, é alvo frequente de críticas. De acordo com o Código Civil e a Lei das S.As., o patrimônio dos sócios não deveria ser atingido pelos passivos da empresa, a não ser que fosse caracterizada fraude na gestão. “Lá fora, antes de haver a desconsideração da personalidade jurídica, diversos testes são feitos para comprovar se, de fato, houve abuso por parte dos sócios”, explica Marta (veja box na página 39).

Na questão da lei de patentes e propriedade intelectual, o mercado de private equity é menos afetado que o de venture capital devido à característica de cada um. Enquanto o primeiro investe em empresas já maduras, o segundo tem o foco direcionado para iniciativas ainda não consolidadas. “Mas esse fator não chega a desestimular os investimentos”, afirma Luiz Eugenio, diretor do fundo de investimentos Rio Bravo e vice-presidente da Associação Brasileira de Private Equity e Venture Capital (ABVCAP). Segundo ele, setores como o de tecnologia de informação, que poderiam demandar, no Brasil, uma lei de patente mais rigorosa, acabam se dedicando mais à produção de serviços do que à elaboração de novos produtos.

Já a falta de clareza em legislações específicas, como a ambiental e a de saneamento, causa mais transtorno. Desde o anúncio de que o Brasil sediará a Copa do Mundo em 2014, houve um boom de gestores de private equity buscando boas oportunidades de investimento em companhias ligadas a infraestrutura e que, direta ou indiretamente, são impactadas por essas leis. “Dificuldades como essa reduzem o número de investimentos nesse segmento”, afirma Luiz Eugenio.

A visão do País como uma economia favorável a um ambiente informal de negócios também eleva a percepção de que aqui sempre é possível se dar um “jeitinho”. É recorrente o investidor deparar-se com empresas extremamente atrativas, mas que nos bastidores têm estratégia fiscal questionável ou não pagam todos os encargos trabalhistas. “Na hora que um investidor de private equity percebe a possibilidade de ter de arcar com um passivo fiscal que pode até quebrar a empresa, isso vira um entrave”, explica Lobo, do Pinheiro Neto Advogados.

| Plano Diretor aguarda tramitação de projeto de lei sobre penhora online A aplicação da teoria da desconsideração da personalidade jurídica tem se tornado uma “pedra no caminho” da indústria de private equity. De uns anos para cá, é cada vez mais comum os juízes usarem esse artifício para responsabilizar os sócios e gestores pelas dívidas da empresa, principalmente em processos trabalhistas e tributários. Para tentar resolver esse impasse, um grupo de trabalho do Plano Diretor do Mercado de Capitais, liderado pela Bovespa e composto de 45 instituições públicas e privadas, elaborou o Projeto de Lei 3.401/2008. Foram cinco anos de estudo e discussões até chegar ao texto final, proposto pelo deputado Bruno Araújo há dois anos. “O projeto não contesta o conceito da desconsideração ou da penhora online. Sabemos da importância desses mecanismos para a Justiça”, explica Luiz Roberto de Andrade Novaes, representante do Centro de Estudos da Sociedade de Advogados (CESA) no Plano Diretor. “O que queremos é uma mudança processual para que haja o direito de defesa. Hoje, os empresários só descobrem que estão envolvidos no processo quando o juiz manda cumprir a sentença e penhorar seus bens”, conta. No momento, o projeto aguarda aprovação do relator na Comissão de Desenvolvimento Econômico da Câmara. Esta não é a primeira vez que surgem iniciativas para regular as regras de desconsideração da personalidade jurídica. Os Projetos de Lei 5140/05 e 2426/03 já tentaram fazer isso, mas não evoluíram. A Associação Brasileira de Private Equity & Venture Capital (ABVCAP) se mantém confiante. “Cerca de 88% dos projetos de lei elaborados no âmbito do Plano Diretor de Mercado de Capitais, criado em 2002, foram aprovados”, observa Thomás Tosta de Sá, presidente do conselho consultivo da entidade e coordenador do grupo de trabalho do Plano Diretor voltado às regras de desconsideração da personalidade jurídica. (Natália Mello e Ana Santos) |

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui