A expectativa é que os primeiros produtos sejam lançados para aplicações em recebíveis de fornecedores da Petrobras. A companhia foi a primeira a aderir à proposta, inserida como forma de incentivo ao crédito de seus fornecedores no Programa de Mobilização da Indústria Nacional de Petróleo e Gás (Prominp), do Ministério de Minas e Energia. A iniciativa foi anunciada oficialmente em março, em parceria com a Organização Nacional da Indústria de Petróleo e Gás (Onip).

Segundo Pedro Augusto Bonesio, gerente executivo de financiamento de projetos da Petrobras, a companhia acredita que, com o apoio ao programa, fortalecerá os fornecedores nacionais, muitas vezes pouco competitivos frente aos estrangeiros por não ter acesso às mesmas facilidades de captação de recursos. Estimulando a competição, e com uma rede de fornecedores mais capacitada financeiramente, a Petrobras espera contar também com preços melhores no médio prazo para os produtos e serviços de que necessita. “É uma tentativa de manter a base de fornecedores competitiva e atuante no mercado brasileiro”, afirma Bonesio.

COMPLICAÇÕES BUROCRÁTICAS – A estruturação de FIDCs para fornecedores não é uma tarefa fácil. Ao contrário dos FIDCs mais conhecidos e lançados nos últimos meses, que contam com um cedente dos recebíveis e vários sacados (os clientes), este tem o formato oposto: são diversos cedentes (todos os fornecedores envolvidos no processo) e apenas um sacado.

Essa configuração impõe uma série de obstáculos para a estruturação do fundo. Fica praticamente impossível, por exemplo, a criação de uma classe subordinada de cotas, como acontece nos FIDCs tradicionais. O

O trâmite da operação também é complexo. Se no FIDC tradicional a operação de cessão dos recebíveis e antecipação dos recursos já é trabalhosa, no FIDC para fornecedores o processo torna-se muito mais complicado, por ser realizado diversas vezes, para várias empresas. “Sem dúvida, esse é um produto muito mais desafiador”, comenta Paulo Cunha, responsável pelo desenvolvimento de produtos do banco Pactual, que já estruturou uma série de FIDCs no modelo mais usual e estuda oportunidades no modelo de FIDCs para fornecedores.

Por enquanto, apenas uma gestora de recursos, a Globalvest, declarou publicamente o interesse de lançar um fundo para investimento nos recebíveis dos fornecedores da Petrobras. Não será um FIDC, mas um FIF tradicional. O fundo está aberto à captação e aguarda o burocrático processo de captura dos direitos creditórios junto aos fornecedores.

Onito Barbosa, diretor comercial da Globalvest, conta que preferiu um FIF justamente porque este modelo dispensa a cota subordinada. “Como o risco da Petrobras é muito bom, avaliamos que não era necessário”, afirma. Sem o colchão para absorção dos riscos, que também demanda uma rentabilidade maior para os detentores da cota subordinada, a Globalvest espera oferecer um retorno mais atrativo a todos os cotistas.

O FIF será dedicado exclusivamente aos investimentos em direitos creditórios de fornecedores da Petrobras, os quais não poderão captar mais de 5% da carteira do fundo individualmente. Segundo Barbosa, a expectativa é obter cerca de R$ 100 milhões, basicamente entre investidores institucionais.

| A minuciosa análise dos riscos de um FIDC

Os fundos de direitos creditórios conquistaram companhias e investidores nos últimos meses com sua engenhosa modelagem que segrega riscos e viabiliza taxas duplamente atrativas, tanto para o financiamento das empresas como para a remuneração dos cotistas. Mas o resultado bem sucedido dos FIDCs depende de uma série de providências para mitigar esses riscos. Brigitte Posch, da Moody´s Investors Services, começa a destrinchar as possíveis vulnerabilidades de um FIDC pela cessão dos recebíveis. É preciso verificar se os advogados que acompanham a operação forneceram um parecer legal garantindo que eles não serão consolidados à massa falida do seu originador em caso de concordata ou falência. Mesmo que haja uma lei ou decreto, afirma Brigitte, é importante que exista o parecer, no qual deverá estar claro que tais recebíveis não poderão ser disputados por outros credores, uma vez que pertencem ao fundo. Outro ponto observado pela agência são as condições instaladas para cobrança dos direitos creditórios. Ou seja, como funcionam os sistemas da administração da cobrança, a central de atendimento e os sistemas de back-up. Brigitte verifica se há algum incentivo para o administrador fazer a cobrança (uma forma de remuneração variável) e se existe um substituto apto a assumir a função caso o administrador de cobrança primário não possa desempenhá-la. A cobrança é parte tão fundamental do risco de um FIDC que a Moody´s oferece aos seus administradores um rating específico para tal. Os cenários para a remuneração do fundo também são analisados. É preciso projetar uma determinada volatilidade para as taxas pré e pós-fixadas, de modo a delimitar o risco incorrido. Os recebíveis geram uma taxa pré, uma vez que são adquiridos pelo fundo com um desconto determinado, ao passo que os passivos, pagos pelos clientes, são reajustados por taxas pós-fixadas. Portanto, o rendimento do fundo, decorrente de indexadores pós-fixados, pode ser afetado. É importante verificar também os custos da operação do fundo, que estão sujeitos a reajustes ao longo do tempo e podem sofrer o risco de não serem cobertos. A Moody´s analisa ainda os chamados “gatilhos” definidos pela administração do FIDC. Eles podem ser entendidos como os sinais de alerta para que o curso das operações seja interrompido e o fundo fique protegido de danos maiores dali em diante. Um FIDC deve ter “gatilhos” para a diferença de rendimentos entre os ativos e passivos, para os percentuais de atraso e inadimplência e para a porcentagem do principal liquidada, especialmente quando os recebíveis são liquidados com cartão de crédito. |

“Os fundos precisam diversificar seus investimentos e acreditamos que os produtos vinculados a crédito terão um grande apelo nesta nova fase”, avalia. O banco WestLB também prepara o lançamento de um FIDC para aplicação nos recebíveis da Petrobras.

CONCÓRDIA TESTA O PRODUTO – Quem aposta no modelo de FIDCs para fornecedores acredita que, a exemplo da Petrobras, outras companhias terão interesse de fazer do fundo um programa de incentivo ao crédito de seus fornecedores. A corretora Concórdia, da Sadia, resolveu testar essa oportunidade e lançou em fevereiro o fundo Concórdia Polaris, voltado a investimentos em recebíveis de fornecedores da empresa de alimentos e outras companhias.

Segundo Antonio Joel Rosa, diretor da corretora, o produto está em fase experimental e, por enquanto, suas cotas foram distribuídas apenas para um grupo seleto de clientes da Concórdia. O Polaris tem um patrimônio de R$ 15 milhões e investimentos em recebíveis de cerca de 40 fornecedores, que vendem seus produtos a quatro empresas, das quais apenas a Sadia foi revelada por Joel. Os recebíveis incluídos no fundo são performados – relativos a vendas já realizadas – e os fornecedores foram escolhidos a dedo, para reduzir o risco do fundo. “Estamos começando com muito cuidado. Queremos descobrir aos poucos o potencial desse fundo”, afirma Joel Rosa.

Por norma da Comissão de Valores Mobiliários (CVM), o FIDC para fornecedores, como qualquer outro fundo da categoria, precisa de uma agência de rating para classificação do seu risco. Se for um fundo de recebíveis a performar futuramente, como é o caso dos que estão sendo estruturados para investir nos créditos dos fornecedores da Petrobras, uma empresa seguradora deve estar envolvida, também conforme as regras da CVM.

Segundo Brigitte Posch, vice-presidente da Moody´s Investors Service, um dos principais riscos a serem avaliados é o que se refere ao crédito do sacado, especificamente no que diz respeito ao pagamento de fornecedores. “A empresa pode ter um rating de crédito que garante o pagamento pontual dos seus bônus, mas não necessariamente o dos seus fornecedores”, afirma. É preciso também verificar a concentração em recebíveis de determinado fornecedor e, neste caso, o risco de crédito desta empresa, o risco de devolução da mercadoria ou não entrega e a qualidade de crédito da empresa seguradora que oferece o seguro de performance.

Corretora Concórdia decidiu testar a nova versão de FIDC investindo em recebíveis de fornecedores da Sadia

Outro item fundamental na análise é a cota subordinada que, nesta situação, teria as complicações de ter de ser subscrita por diversos cedentes. “É preciso verificar se o banco estruturador vai assegurar a cota subordinada”, afirma Brigitte.

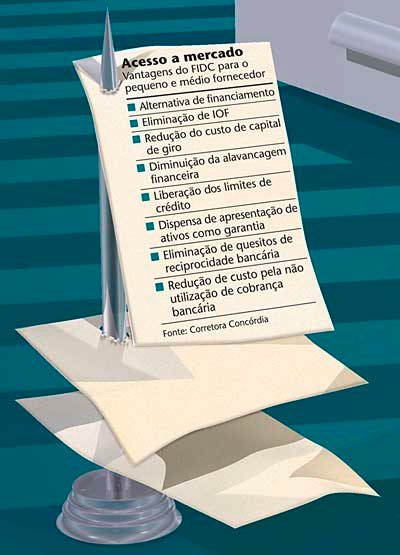

Para os fornecedores, os fundos de recebíveis oferecem uma série de facilidades. Ao receber os recursos do FIDC, eles contam com taxas de desconto bastante inferiores às que pagariam por empréstimos bancários. Também não pagam IOF na operação e estão dispensados de apresentar ativos como garantia. Ao transformar vendas a prazo em receita imediata, sob a contrapartida do desconto, os FIDCs não comprometem os passivos da empresa, que ficam liberados para outras operações. O FIDC, por sua vez, está livre de impostos, o que possibilita um retorno atrativo para o investidor sem tirar as vantagens da taxa de desconto oferecida ao fornecedor na antecipação dos recebíveis.

SISTEMAS E AUTO-REGULAÇÃO – A nova modalidade de fundos de recebíveis chega ao mercado com o suporte de prestadores de serviços que se planejam há alguns anos para atender a essa demanda. Já conta com um sistema desenvolvido especialmente para viabilizar as operações entre os diversos fornecedores e o FIDC e com uma entidade privada criada para auto- regular o mercado. O sistema é o GlobalBIX, que começou a ser formado há dois anos, e o regulador é o Instituto de Normas Mercantis (INM), uma entidade composta por instituições representativas de várias classes empresariais que visa normatizar, regular e mediar as relações entre os sistemas produtivo e financeiro. Entre as instituições que formam o INM estão a ABIMAQ, de máquinas e equipamentos, a ONIP, a Associação Comercial de São Paulo (ACSP) e o Instituto dos Auditores Independentes do Brasil (Ibracon).

Edson Viriato, presidente da GlobalBIX, acredita que o FIDC será ainda um veículo para que investidores estrangeiros financiem empresas nacionais de médio porte. “O sistema está apropriado para atender o mercado internacional”, afirma. Depois de lançados os FIDCs, a expectativa é que as cotas sejam negociadas na SomaFix ou BovespaFIX. “Será um primeiro contato das empresas pequenas e médias com o mercado de capitais”, avalia Romeu Pasquantonio, diretor da Soma. Uma boa chance de acesso a crédito sem o pedágio dos juros bancários.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui