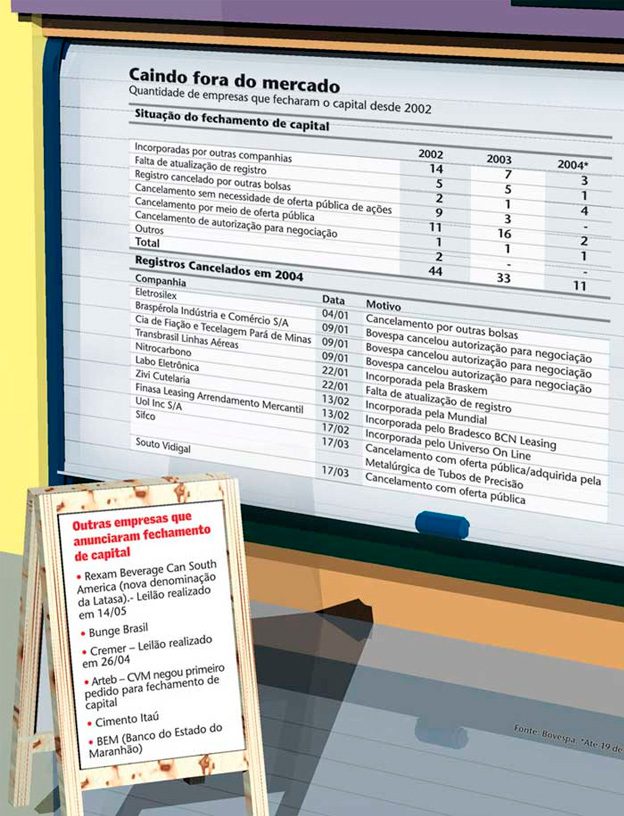

Um levantamento da Bolsa de Valores de São Paulo (Bovespa) revela que, em 2002, 44 empresas cancelaram o registro de companhia aberta. Em 2003, foram 33. Apenas nos três primeiros meses deste ano, mais 11 empresas abandonaram o pregão e, de abril para cá, companhias como Cimento Itaú, Circulo, Souto Vidigal, Cremer, Bunge e Cia de Cimentos do Brasil contribuíram para engrossar essa estatística. Ao que tudo indica, o movimento deve continuar. Há outras na fila como Arteb e Banco do Estado do Maranhão (BEM), este recém-adquirido pelo Bradesco.

Os motivos que levam as empresas a deixarem a Bolsa nos últimos anos são dos mais variados. Vão desde a incorporação por outra companhia até a falta de atualização do registro por meio do envio obrigatório de informações para Bovespa e CVM (ver tabelas). Por trás da maior parte delas, não faltam argumentos como os custos elevados para manter uma companhia com o capital aberto e a ausência de projetos de investimento que justifiquem uma chamada de capital.

Um dos advogados do departamento jurídico da Circulo, que preferiu não se identificar, conta que não valia mais à pena para a empresa continuar arcando com os altos custos de se manter aberta, uma vez que opera no vermelho há cinco anos. “No Brasil não existe cultura de se investir em ações”, diz ele. “Se nem as empresas lucrativas conseguem atrair investidores para seus papéis, a Circulo, que tem dado prejuízo, não poderia fazer milagre”, conclui.

Os altos custos operacionais também foram um dos motivos que incentivaram o fechamento de capital da Cia de Cimentos do Brasil, controlada pelo grupo português Cimpor. Um levantamento realizado recentemente pela Bovespa revela que as despesas para manter o capital aberto chegam a US$ 104 mil por ano, incluindo auditoria externa anual e trimestral, publicações de demonstrações financeiras, anuidade e taxa de fiscalização da Comissão de Valores Mobiliários (CVM). “Como não tínhamos ações listadas em Bolsa, decidimos fechar o capital para não arcar com esses custos”, diz José Caldas de Oliveira, Diretor da Cia de Cimentos Brasil. O grupo Cimpor tenta fechar o capital de sua controlada desde 1998. Mas só agora encontrou a melhor oportunidade para fazê-lo. A oferta pública, de R$ 1,52 por ação, foi aceita por 99,85% dos acionistas.

Saber o momento certo de cancelar o registro de companhia aberta é fundamental para não correr o risco de arcar com gastos à toa. Afinal, para fechar o capital a companhia tem custos relacionados às publicações legais, à contratação do banco intermediador e à elaboração do laudo de avaliação das ações. Caso a operação não dê certo, toda a despesa pode ser em vão. Por isso, é bom avaliar o mercado e, principalmente, as intenções dos acionistas, que ganharam mais direitos depois da Instrução 361 da CVM, de 2001.

CONCENTRAÇÃO SETORIAL – As aquisições por grupos estrangeiros, reestruturações societárias e incorporações – conseqüência natural num mercado cada vez mais concentrado e competitivo – são os motivos mais recorrentes para os fechamentos de capital. De 2002 até março de 2004, essas operações foram responsáveis por quase 30% do total de cancelamentos de registro na Bovespa. A operação de fechamento de capital da Cremer, do segmento hospitalar, elevou ainda mais essa estatística. A saída da empresa da Bolsa, no mês de maio, é a última etapa de seu processo de reestruturação operacional, iniciado em 1997, que culminou, no ano passado, com a proposta do Merrill Lynch de assumir a companhia e aplicar R$ 102 milhões em sua recuperação.

Mas nem só de confusões societárias são feitas as operações de fechamento de capital. Bancos intermediadores evoluíram nos últimos anos no sentido de atender a legislação e prover soluções criativas que atendam aos interesses da companhia sem necessariamente deixar os minoritários a ver navios. A oferta pública para cancelamento do registro em bolsa da Cremer foi um exemplo. Os acionistas tiveram duas opções de venda de suas ações ON e PN. A primeira considerou um tag along de 80% aos acionistas em relação ao valor pago pela Merrill Lynch pelo controle da companhia. Neste caso, eles tiveram o direito a receber R$ 48,00 por lote de mil ações de ambos os tipos. De acordo com a empresa, esse valor foi superior ao preço justo dos papéis, de R$ 47,49 por mil ações, segundo o laudo de avaliação elaborado. Na segunda opção, os acionistas tiveram direito a um tag along de 100%, ou seja, R$ 60,00 por mil ações. Porém, esse valor estava sujeito a deduções, conforme cláusula de “perdas indenizáveis”, previstas no acordo entre a Merrill Lynch e os atuais controladores da Cremer.

O cancelamento de registro pode ser também, muitas vezes, reflexo das mesmas razões pelas quais grandes grupos empresariais brasileiros optam por não abrirem o seu capital: falta de necessidade de recursos de acionistas. Seja porque a companhia não visualiza oportunidades rentáveis de investimento ou porque acredita que uma estrutura de capital calcada em recursos de terceiros é suficiente para viabilizar o retorno que almeja.

| Incorporações de ações abrem espaço para fechamento “branco” de capital Por Simone Azevedo As queixas de acionistas minoritários em torno da incorporação de ações do Sudameris pelo ABN Amro retomaram as discussões sobre a ausência de instrumentos na Lei das S.As que assegurem aos acionistas minoritários o direito de vender ou trocar seus papéis por um valor justo nesse tipo de operação. Pelo texto da legislação atual, é permitido que se utilize a incorporação de ações, prevista no artigo 252, como veículo indireto para fechar o capital de uma companhia sem a concessão aos minoritários dos direitos introduzidos no novo texto da lei – entre eles o pedido de revisão do preço oferecido para a recompra dos papéis – aprovado em 2001. A operação do Sudameris não é o melhor exemplo de como a omissão da legislação pode prejudicar os acionistas que estão fora do bloco de controle. Antes de anunciada a incorporação, o ABN Amro, controlador do Sudameris, havia apresentado uma oferta pública para fechamento de capital, seguindo os termos da lei e propondo pagar o mesmo valor recebido pelos excontroladores do Sudameris na venda para o ABN. A oferta, contudo, não obteve a adesão obrigatória de 66% das ações em circulação e o fechamento de capital não pôde ser realizado. A incorporação, anunciada após o fracasso da oferta, está sendo questionada pelos minoritários na Justiça e acusada de representar uma nova tentativa, desta vez indireta, de fechar o capital do Sudameris. Mas a crítica dos minoritários não foi aceita pelo colegiado da CVM, que levou em conta o fato de ter havido a oferta para fechamento de capital e de os minoritários, que alcançavam mais de 10% do capital em circulação como requer a legislação, não terem pedido uma reavaliação por considerar o valor injusto. No documento elaborado pela área técnica, a CVM afirma ainda que dois dos investidores que questionam a operação ampliaram de forma representativa suas posições em papéis do banco entre julho de 2003 e março deste ano, período em que foi proposta a oferta pública. Mas o fato é que, embora a incorporação do Sudameris tenha sido precedida de uma oferta pública específica para a situação de fechamento de capital, é permitido a uma companhia incorporar ações de sua controlada com o intuito de fazer um fechamento “branco” de capital. Isso porque, quando somente a incorporação é realizada, os minoritários não têm direito de vetar a operação como acontece na oferta de fechamento e nem de pedir uma revisão do preço proposto para recompra dos papéis. Desta forma, tem-se espaço para retirar uma companhia aberta do mercado sem os procedimentos adequados que permitam aos acionistas desfazer-se de suas ações a um preço justo. Na situação de incorporação, os acionistas têm direito ao recesso, pago usualmente com base nos tradicionalmente defasados valores de patrimônio. Se não considerarem o valor adequado ou tampouco tiverem na bolsa uma condição razoável de venda, ficam condenados a aceitar a troca por ações da incorporadora, que pode ser uma empresa com perfil de atividade e risco diferentes daquele que eles se propõem a correr ou, até mesmo, uma empresa de capital fechado. Não foram poucas as operações de incorporação consideradas injustas pelos acionistas até agora. Petrobras BR, Tele Centro Oeste Celular e Serrana são exemplos, apenas para citar alguns. Para evitar os fechamentos de capital disfarçados de incorporações, uma das possibilidades é que toda incorporação seja precedida de uma oferta pública nos termos da Instrução 361 da CVM. Assim os acionistas minoritários teriam preservado o direito de questionar o valor oferecido e pedir reavaliação, quando necessário, ou até de recusar a oferta e optar pela troca por ações da incorporadora. A controvérsia sobre este ponto é se a incorporação, na hipótese de ser precedida por uma oferta de fechamento de capital, só poderia ocorrer quando a oferta for bem sucedida. Na visão de alguns acionistas minoritários, essa seria a situação ideal para permitir que a incorporação funcionasse nas mesmas condições de uma oferta de fechamento de capital. Quem defende o contrário argumenta que uma prerrogativa desse tipo na lei daria poderes para que os minoritários impedissem incorporações que interessassem aos controladores das empresas incorporadas e fossem promissoras do ponto de vista fiscal e operacional para as empresas envolvidas. Não é de hoje que se tenta aprimorar a legislação contra os fechamentos “brancos” decorrentes de incorporações a preços aviltantes. Na reforma da Lei das S.As de 1997, foi incluída no artigo 45 a possibilidade do direito de recesso a valor econômico (ainda que sem a oportunidade de contestação por parte dos investidores). Mas, por influência dos interesses do governo em privatizar a Telebrás, decidiu-se por incluir na legislação uma opção para que a companhia escolhesse a melhor forma de tratar o assunto no seu estatuto. Assim, deixou-se novamente espaço para que fosse adotada a alternativa mais em conta em caso de recesso, conforme a conveniência de cada empresa. Eis um tema para reflexão das autoridades que pretendem tornar o mercado de ações brasileiro mais receptivo à poupança dos investidores. |

“Chegamos a uma situação de equilíbrio no mercado de cimento, em que não há mais espaço para investir. Portanto não tem sentido poder captar na Bolsa”, explica Flávio Straus, gerente jurídico da Votorantim Holding, que adquiriu a Cimento Portland Itaú há alguns anos e agora apresenta oferta para fechar o seu capital. Há pelo menos três anos existem no mercado especulações de que a holding cancelaria o registro da controlada na Bovespa. O maior indício foi a oferta pública realizada pela Votorantim Cimentos em julho de 2001, de compra de ações preferenciais da Portland Itaú. Na época, a Votorantim Cimentos adquiriu 90,9% desses papéis, ficando com 95,75% do capital total.

Mas quando o negócio em questão requer investimentos pesados, a história é outra. No setor elétrico, o grupo da família Ermírio de Moraes pretende fazer exatamente o contrário e abrir o capital da CPFL Energia. Por sinal, com toda a pompa e circunstância, listando as ações no Novo Mercado e dando direito de voto a todos os acionistas. “Esse sim é um setor em crescimento e com forte demanda por investimentos”, diz Straus.

Ao mesmo tempo em que ganha opções de investimento no setor de energia, o investidor perde na área de fertilizantes. A Bunge Brasil anunciou seu plano de fechar o capital, conforme sinalizado pela companhia no início de 2002, dando continuidade ao processo de reorganização do setor. De acordo com Adalgiso Telles, diretor de comunicação corporativa da Bunge Brasil, a decisão de fechar o capital partiu de uma consulta feita pelo banco de investimentos Credit Suisse First Boston (CFSB) para a empresa.

A proposta era adquirir os papéis em circulação no mercado, uma vez que a Caixa de Previdência dos Funcionários do Banco do Brasil (Previ), um dos principais acionistas minoritários, teria demonstrado interesse em vender sua participação, equivalente a 7,1% do capital total. Como a controladora, Bunge Limited, detém 83% do capital, restaria menos de 10% em circulação no mercado.A empresa ofereceu R$ 6,22 por ação ordinária ou preferencial ajustada pela Taxa Referencial (TR), mais 6% ao ano. “Para nós é muito mais barato levantar recursos no exterior por meio da nossa controladora”, diz Telles.

REGULAMENTAÇÃO INIBE FLUXO MAIOR – As retiradas das bolsas nos últimos anos só não foram mais freqüentes devido às restrições impostas pela legislação para o fechamento de capital. A partir da Instrução 361 da CVM, lançada em 2001, acionistas minoritários passaram a ter a chance de se articular para evitar operações de fechamento de capital dotadas de abuso de poder do controlador.

Exigências da regulamentação impediram que os fechamentos de capital se tornassem ainda mais freqüentes

Pela instrução, para que a empresa feche o capital, a oferta pública deve ter adesão de mais de dois terços dos acionistas que concordarem com o cancelamento do registro. Eles também podem requerer a revisão do preço oferecido pelas ações, conforme previsto na nova Lei das S.As, caso este não satisfaça seus interesses. Foi o que aconteceu com a Ecisa Engenharia no último mês de abril. Os acionistas representantes de 0,7% do capital social e 14,42% das ações em circulação no mercado solicitaram um novo laudo de avaliação da companhia para a realização de oferta pública. A empresa acabou desistindo, pelo menos por enquanto, de fechar o capital.

Para Alfried Plöger, presidente da Associação Brasileira das Companhias Abertas (Abrasca), a exigência da adesão de uma grande quantidade de acionistas na oferta pública de fechamento de capital é o que tem impedido a saída de um número ainda maior de empresas da bolsa. “As companhias não têm nenhum incentivo para manter o capital aberto no Brasil”, diz Plöger. Segundo ele, a isonomia na cobrança do Imposto de Renda sobre ganhos de capital, de 20% tanto para investimentos em renda fixa como renda variável, é equivocada, e o controle das agências reguladoras do mercado, como a própria CVM, é mal conduzido pelo governo, o que cria insegurança para os investidores. Além disso, diz Plöger, as incertezas econômicas provocam uma grande oscilação no valor de mercado das companhias e poucas estão dispostas a passar por isso. “Se o processo para sair da bolsa fosse mais simples, teríamos fechamentos de capital a rodo”, afirma.

No que compete aos órgãos e às autarquias do ramo, várias iniciativas têm sido realizadas para aquecer o mercado de capitais. A CVM volta e meia cria uma nova instrução para atender às necessidades dos participantes. A Bovespa também mexe seus pauzinhos. Mas enquanto o país tiver marcos regulatórios precários, um sistema judiciário ineficiente, juros elevados e tributação insatisfatória, muitas das grandes empresas vão continuar preferindo não participar do jogo. Afinal, nas atuais circunstâncias, ele ainda oferece poucas vantagens.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui