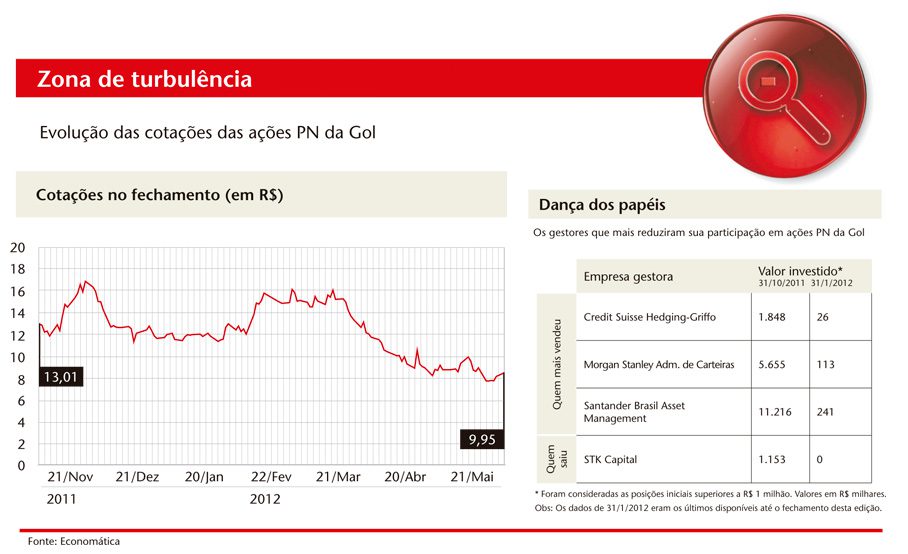

O espirituoso investidor Warren Buffett, comandante da Berkshire Hathaway, cunhou ao longo de sua profícua carreira algumas frases dignas de anedotas. Há fartura de listas editadas com os gracejos de Buffett. Uma das sentenças que não podem faltar veio em resposta à “pergunta de um milhão de dólares”: Como ficar milionário? “Torne-se um bilionário e depois compre uma companhia aérea”, teria dito Buffett, escaldado por um investimento malsucedido na norte-americana US Air, na década de 1980. A Gol Linhas Aéreas comprova a tirada do megainvestidor com uma história real. Quem tivesse aplicado R$ 1 bilhão na oferta pública inicial da Gol em 2009 teria, em maio de 2012, algo como R$ 600 milhões. Nos seis meses terminados em 21 de maio, as ações preferenciais da companhia aérea recuaram 23,5%.

Sobram motivos para o mau momento. Valorização do petróleo, dólar em alta, dificuldades para consolidar as operações da Webjet — adquirida em 2011 — e uma malfadada estratégia para tomar a liderança da TAM em número de passageiros cobraram uma conta alta no ano passado. Foram R$ 700 milhões de prejuízo, o segundo maior da história da companhia aérea. Tudo o que a Gol quer agora é voltar a suas origens, quando se dizia de baixo custo.

No primeiro trimestre de 2012, a Gol continuou no vermelho. Foram R$ 41,4 milhões de prejuízo, resultado bem inferior ao lucro de R$ 70 milhões do mesmo período em 2011. No pregão seguinte à divulgação, as ações da companhia subiram 5%. A boa notícia foi a redução no custo operacional por assento disponível, excluindo o querosene de aviação (Cask ex-combustível, no jargão da indústria). Esse valor, hoje de R$ 8,63, é 8,9% inferior ao do quarto trimestre de 2011. Na divulgação do resultado, no início de maio, o presidente Constantino de Oliveira Junior comemorou a redução do Cask.

Naquele período, a companhia chegou a ser uma das aéreas mais lucrativas do mundo. A troca da cor dos balanços, de azul para vermelho, começou com a compra da moribunda Varig, em 2007. De acordo com analistas, foi o erro mais contundente da gestão da Gol. No ano seguinte, a companhia apresentou o maior prejuízo de sua história, de R$ 1,3 bilhão. Para não perder os slots (horários de decolagens e pousos que as companhias possuem nos aeroportos) internacionais da Varig, a empresa precisava de aeronaves de forma imediata. Comprou aviões antigos, que consumiam mais combustível e exigiriam contratação de pessoal especializado. Com isso, renegou preceitos fundamentais de empresas aéreas de baixo custo — por exemplo, operar com poucos tipos de aeronave.

O custo subiu e, desde 2009, a Gol passou por quatro reestruturações administrativas. A mais recente foi anunciada em março, depois da divulgação do balanço: corte de 8% nos 1.150 voos operados pela companhia diariamente; e extinção de uma vice-presidência, quatro diretorias e 26 gerências. Analistas trabalham com a previsão de que a Gol termine o semestre tendo demitido 1.900 funcionários e contratado outros 700. No fim do primeiro trimestre, a companhia contava com 20.548 empregados, já somados os 1.743 trabalhadores da Webjet. O número de aeronaves será reduzido: no fim de 2011, havia 150 aviões em operação; até 2013, devem ser 136 (incluindo os da Webjet). Com essas medidas, a empresa espera aumentar a taxa de ocupação e melhorar o retorno operacional.

Entre outubro de 2011 e janeiro de 2012, a Humaitá Investimentos zerou sua posição na companhia. “Mas voltamos a investir nos últimos meses, quando o valor de mercado ficou menor que o patrimonial”, explica Frederico Mesnik, sócio-fundador da gestora. Ele lembra que a guerra tarifária entre TAM e Gol, no início de 2011, diminuiu a margem das companhias. “A TAM, entretanto, não sofreu a mesma desvalorização graças à esperança que a fusão com a LAN trouxe aos investidores”, diz o gestor. Os números de março de 2012 apontam a Gol na segunda posição do mercado, com 34,4%, contra 38,2% da TAM.

Mais do que uma estratégia, de acordo com Mesnik, diminuir os custos é questão de sobrevivência para a Gol. No primeiro trimestre de 2012, o querosene de aviação estava 22% mais caro que no mesmo período de 2011. O relatório da Bradesco Corretora sobre a companhia ressalta que, enquanto os gastos com combustível da Gol representam 44% do custo total, na Webjet a participação passa de 50%. A idade avançada da frota explica a diferença. Com a consolidação da Webjet no balanço, portanto, a Gol ficou mais exposta à variação do combustível.

Paralelamente ao corte nos custos, a Gol prepara uma reestruturação societária. No fim de abril, anunciou a separação do programa de milhagem Smiles do capital da Gol, transformando-o em uma empresa distinta — o primeiro passo para uma possível oferta de ações do Smiles. Se esse for o caminho, ela seguirá os passos da TAM com seu programa Fidelidade, que foi separado da empresa aérea, ganhou o nome de Multiplus, estreou na BM&FBovespa em 2010 e, hoje, tem valor de mercado semelhante ao da TAM. O mesmo ocorreu com a Air Canada e o seu Aeroplan, lançado em bolsa em 2005 para se tornar mais valioso do que a empresa aérea que o controla. E há ainda um outro ótimo indício para essa estratégia: não há nenhuma frase espirituosa de Buffett contra os programas de fidelidade.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui