Desde a transformação das antigas Bolsa de Mercadorias e Futuros (BM&F) e Bolsa de Valores de São Paulo (Bovespa) em entidades com fins lucrativos, em 2007, já se falava que a vida das corretoras sofreria uma reviravolta. Elas passariam a pagar tarifas elevadas para operar em pregões abertos para a entrada de novos participantes sedentos por espaço. A previsão se confirmou, e a competição não demorou a se acirrar. O problema é que uma parte da concorrência abusou da política de achatamento de preço para fisgar o maior número possível de fregueses, pressionando as margens do setor. Para completar o sufocamento, a crise financeira tem espantado investidores do mercado acionário de 2009 para cá e reduzido o número de operações realizadas por algumas corretoras. “Não temos mais ambiente para um negócio único”, admite Edemir Pinto, diretor–presidente da BM&FBovespa, que define o mix de receitas como algo “salutar”.

No ano em que 27 mil pessoas físicas deixaram de investir na bolsa, a rentabilidade com intermediação de compra e venda de ações na Geração Futuro caiu mais de 30%, passando de R$ 30 milhões, em 2010, para R$ 19,75 milhões, em 2011. Já a receita da administração de recursos mais que dobrou no período e compensou a diferença. Saltou de R$ 8,2 milhões para R$ 20,6 milhões. Ampliar a área de administração de recursos tem sido algo comum entre as corretoras que querem depender menos do humor do mercado e diversificar suas fontes de receita. A Gradual Investimentos elevou sua carteira de fundos estruturados — categoria na qual estão fundos de investimento imobiliário (FIIs), de investimento em participações (FIPs) e em direitos creditórios (FIDCs) — de uma base de R$ 5 milhões em 2006 para o patamar atual de R$ 1,9 bilhão. Além de fazer a administração e gestão desses fundos, a corretora também participa de sua estruturação. “Consigo margens mais interessantes por entrar no começo da cadeia”, diz Fernanda de Lima, presidente da Gradual Investimentos.

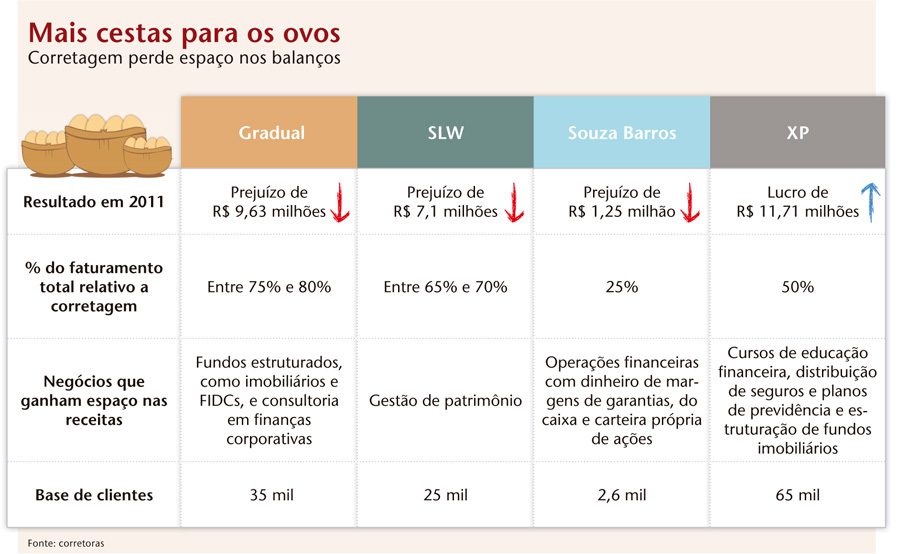

Em setembro de 2011, a Gradual ingressou no segmento de gestão de fundos de investimento mais tradicionais, como renda fixa, multimercado e ações, cujo patrimônio sob seus cuidados já soma R$ 200 milhões. A empresa também reforçou presença na colocação de produtos como certificados de recebíveis imobiliários (CRIs) e até certificados de depósito bancário (CDBs) de bancos menores. Tudo isso faz parte da estratégia de manter o investidor na corretora, mesmo que ele tenha saído da bolsa.

Ingredientes desse tipo explicam a desconcentração do faturamento da corretora. “Em 2006, a corretagem era 95% da receita total. Hoje, esse percentual está entre 75% e 80%”, revela a CEO. Dennis Rodrigues, outro sócio efetivado neste ano, está à frente de uma nova empresa de tecnologia do grupo, que vai desenvolver soluções para investidores de varejo e profissionais.

Na XP Investimentos, a corretagem divide o bolo meio a meio com as demais fontes de receita. A proporção de 50% no faturamento total da corretora, em 2011, se manteve igual nos três primeiros meses de 2012, apesar de a corretagem “ter crescido aproximadamente 60% na comparação com o mesmo período do ano passado”, afirma Guilherme Benchimol, presidente da corretora. A XP atribui esse crescimento ao corte das taxas de juros, algo que costuma atrair os investidores para a renda variável. No que depender de Benchimol, a participação dos ganhos com corretagem vai se diluir ainda mais. Ele diz se inspirar na corretora norte–americana Charles Schwab, ícone do modelo de “shopping center financeiro”. “A gente tem como exemplo uma corretora que é a maior do mundo: um terço da receita é de corretagem; um terço, de asset management; e um terço são outras receitinhas”, explica.

A Charles Schwab também serviu de referência para o braço educacional da XP, que realiza, por mês, 500 cursos de educação financeira voltados, em sua maioria, para a formação de investidores pessoas físicas (e clientes em potencial). A rentabilidade da XP Educacional é um dos nutrientes dos outros 50% do faturamento da corretora fora a corretagem, ao lado de ganhos obtidos com a venda dos diversos produtos de sua prateleira, que vão de seguros e planos de previdência a assessoria financeira para atletas. “Quando você só vende Bolsa, é como vender guarda–chuva. É bom quando chove, mas se não chove, você não vende”, brinca Benchimol. Pensando nos dias de sol, a XP também se abastece com a distribuição dos 400 fundos de investimento disponíveis em sua prateleira. Parte desses fundos foi estruturada pela corretora, que, atualmente, tem R$ 1 bilhão de ativos sob gestão.

A estratégia é manter o investidor na corretora, mesmo que ele tenha saído da bolsa

VOLTA ÀS ORIGENS — A carteira da SLW é bem mais modesta e reflete transformações na estrutura da corretora. “Abrimos mão da gestão ativa e passamos a fazer uma gestão ’fund of funds’. Hoje eu tenho profissionais que escolhem os melhores fundos no mercado”, salienta Antonio Milano Neto, presidente da instituição. Ter uma gestora de verdade implica custos que ele, agora, prefere evitar. A mudança de perfil tenta suavizar o impacto que a redução de tamanho do mercado acionário teve no fluxo de caixa da SLW, cujo prejuízo alcançou R$ 7,1 milhões em 2011. “A corretora é focada em bolsa, mas já existe 30% de outras receitas, advindas de novas iniciativas”, observa Milano Neto.

Entre as novidades, está o reforço na área de renda fixa, que conta com a parceria de 18 instituições financeiras. A SLW apostou na ampliação do portfólio para evitar que o cliente — em especial aquele que zerou posição na bolsa — busque alternativas de investimento na concorrência. Em setembro de 2011, a corretora passou a oferecer, além de títulos públicos, certificados de recebíveis imobiliários (CRIs), letras de crédito imobiliário (LCI), letras de crédito do agronegócio (LCA), e planos de previdência privada (PGBL e VGBL).

A corretora não hesitou em voltar às suas origens de consultoria para retomar contato com a parcela da base que anda meio sumida. Em março, repaginou a área de gestão patrimonial, contratando Renato Roizenblit para capitanear uma equipe de cinco pessoas. A divisão atende aproximadamente 80 clientes que podem investir acima de R$ 300 mil. “A gente foi muito feliz com as operações de bolsa, mas hoje temos de voltar um pouco para as nossas raízes, para aquilo que deu certo”, conclui Milano Neto.

OITO OU OITENTA — A reconfiguração de atividades ganha uma ênfase particular no caso da Souza Barros. A receita chamada de prestação de serviços — formada, em sua maior parte, pela corretagem — corresponde a apenas um quarto do faturamento total da empresa. Os outros 75% vêm de rendimentos com operações financeiras feitas com dinheiro do caixa, de uma carteira própria e de depósitos de margens de garantia. Presidente da corretora, Carlos Alberto Souza Barros relaciona a mudança no perfil do faturamento à queda na rentabilidade da corretagem. “Estamos trabalhando com um preço de execução que corresponde a 10% do praticado há sete anos”, justifica.

Essa mudança drástica na composição de receitas talvez não seja exclusividade da Souza Barros. Basta olhar com mais atenção os balanços contábeis das corretoras para perceber que, em muitas delas, a corretagem perdeu relevância no total do faturamento. A Associação Nacional das Corretoras e Distribuidoras de Títulos e Valores Mobiliários, Câmbio e Mercadorias (Ancor) é favorável à diversificação das receitas, mas demonstra preocupação quando os resultados chegam a esse ponto. “Quero acreditar que isso seja transitório e que as corretoras vão voltar a ter receitas oriundas de intermediação e distribuição”, diz o diretor–superintendente da entidade, José David Martins Júnior. “Viver de aplicação financeira pode ser um respiro, mas não faz parte do negócio central de uma corretora.” No momento, a busca por alternativas, ortodoxas ou não, é questão de sobrevivência.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui