CAPITAL ABERTO — A IG Expansión tem negócios em Espanha, México, Argentina e Brasil. Qual desses países lhes oferece melhores oportunidades?

CARLOS MARIN — Nossos olhos estão no Brasil. Hoje, o País representa 90% do nosso portfólio. A ascensão da classe média, que recebeu 40 milhões de pessoas desde 2003, abre diversas oportunidades de negócios na área de internet. Podemos oferecer dezenas de serviços para esse público, desde aluguel de casas para temporada online até compras eletrônicas. O brasileiro acessa muito a internet — é um dos líderes no uso do Twitter e a segunda nacionalidade que mais acessa o Facebook. Mas, mesmo assim, a internet de banda larga ainda não penetrou em muitos lares. Isso gera um cenário fantástico.

E os outros países? Quais são as perspectivas?

Na Europa, atualmente, quase não há mais oportunidades de investimentos. O déficit fiscal é alto; o crescimento, baixo; e o desemprego, elevado. Pouco mais de um quarto da população espanhola em idade economicamente ativa não tem emprego. A indústria de private equity está andando de lado, com as gestoras basicamente reinvestindo em empresas que já constam do atual portfólio. Não há quase dinheiro novo para ser captado. Já o México tem sentido os efeitos da crise nos Estados Unidos. A Argentina, por sua vez, é um assunto delicado para um espanhol. A decisão recente do governo de Cristina Kirchner contra a Repsol YPF, que atua na área de petróleo, mostra que não há compromisso com a segurança jurídica dos contratos.

O funcionamento da IG é bem diferente do das demais gestoras de private equity. Quais os desafios desse modelo de negócio?

No Brasil, há duas dificuldades para desenvolver nosso negócio: encontrar mão de obra qualificada; e conseguir abrir a empresa, uma tarefa que pode levar mais de um mês. Na Europa, isso leva menos de uma semana. O profissional escolhido pela IG para tocar a companhia ganha uma participação no capital da sociedade, cerca de 20%, para que vire sócio e tenha mais comprometimento com o negócio. Esse percentual pode ser aumentado, com um plano de incentivos, caso a estratégia traga retorno positivo. Tentamos usar headhunters para achar esses profissionais, mas isso não funcionou. Acabamos recorrendo a conhecidos nossos, outros fundos, amigos, consultores.

Que tipos de negócios interessam à gestora?

Nosso foco são soluções de internet. Só buscamos negócios que envolvam ferramentas de “business to business” ou “business to consumer”. Um exemplo é a Sophie e Juliete. Ela associa o modelo de venda direta com uma plataforma online para gerenciar e fechar as encomendas de acessórios. A empresa foi criada a partir de uma ideia similar aplicada nos Estados Unidos.

Depois de escolhido o projeto, qual o aporte que a IG faz para abrir a empresa?

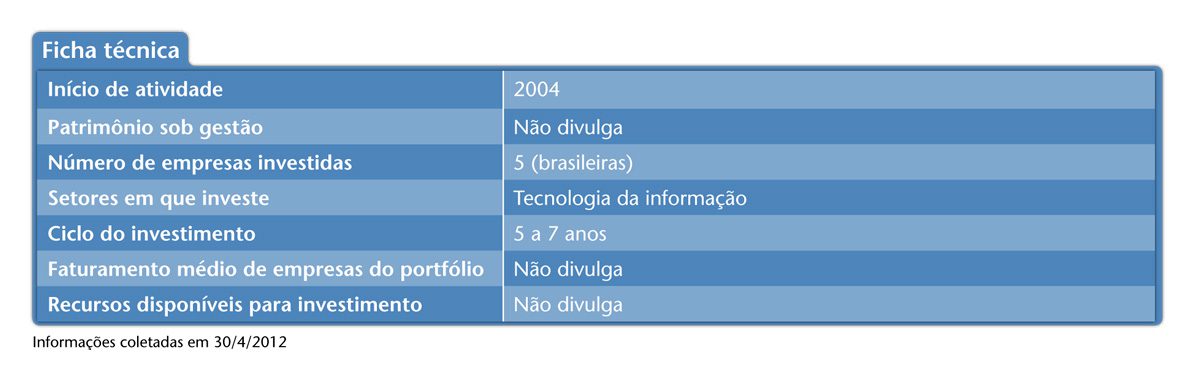

Varia de US$ 3 milhões a US$ 5 milhões. Em um segundo momento, podemos investir mais: de US$ 20 milhões a US$ 30 milhões. Nessa fase, vamos atrás de sócios para acelerar o crescimento da empresa. Dentre nossos parceiros estão gestoras do Vale do Silício, como Accel Partners, Redpoint Ventures e Flybridge Capital Partners. Temos contato muito próximo com esse pessoal. No Brasil, já aportamos, com outros investidores, cerca de US$ 70 milhões nas empresas Viajanet, Shoes4You, Captalis, 55Social e Sophie e Juliete. O ponto de entrada desses sócios depende muito. Na Shoes4You, demorou três meses; na Viajanet, 12.

Como é a rotina da gestora nas empresas em que detém participação?

Temos reuniões mensais com os gestores e participamos do conselho de administração. Essa rotina exige que eu fique na ponte aérea entre Madri e São Paulo. Como a gestora é integrada por mim e pelo meu sócio, José Marin, não temos uma agenda ampla que possamos dedicar a várias empresas; nosso objetivo, então, é ter seis companhias no nosso portfólio. Ou seja, precisamos de mais uma.

O Bovespa Mais pode ser uma porta de saída para a IG?

Na Espanha, há também um mercado voltado às empresas pequenas e médias, mas o custo inviabiliza essas operações. Como uma companhia cujo faturamento é de US$ 15 milhões pode pagar US$ 1 milhão em auditoria? Acho que, no Brasil, os problemas são semelhantes. Diante disso, outras saídas são vender nossa participação a um sócio estratégico ou para fundos que comprem participações nessas companhias em estágio inicial, mas já com um certo porte.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui