Alguns desalinhamentos nasceram já na Lei 11.638/07. Veja-se o caso da reavaliação de ativos. No Brasil, essa possibilidade foi extinta com a promulgação da nova legislação contábil. A iniciativa do Congresso foi uma clara resposta ao uso indiscriminado do mecanismo ao longo dos anos, muitas vezes para maquiar os resultados das companhias. O IFRS, por sua vez, oferece duas opções de contabilização: manter os ativos registrados pelo valor de custo, como acabou tornando-se obrigatório no Brasil, ou fazer a reavaliação anual (o chamado impairment). A ideia é que os contadores julguem, caso a caso, qual método mais aproxima os ativos de seu valor real. Ao preparar o balanço enviado à SEC, a TAM optou pela segunda alternativa. Reavaliou aeronaves e motores e chegou a um ativo imobilizado em dezembro de 2008 de R$ 1,2 bilhão pelo IFRS. No balanço consolidado conforme a regra brasileira, os mesmos bens, registrados a custo, somaram R$ 132 milhões. Para a TAM, o valor reavaliado espelha mais adequadamente a realidade, uma vez que o custo de reposição dos ativos, se necessário, seria relevante.

Outra diferença entre o novo BR Gaap e o IFRS se deu no momento de contabilizar o caixa da companhia aérea. De acordo com o padrão internacional, a TAM somou, entre caixa e equivalentes de caixa,

R$ 672 milhões no balanço consolidado de 2008. Pela nova contabilidade brasileira, esse valor atingiu R$ 1,4 bilhão. Um detalhe explica a diferença de centenas milhões de reais. O padrão internacional, por meio do IAS 7, define como caixa e equivalentes todos os títulos que possam ser imediatamente convertidos em recursos e que estejam sujeitos a um insignificante risco de mudança de valor. Como referência de liquidez, o IAS sugere que sejam considerados caixa os títulos com vencimento em no máximo 90 dias. O conceito adotado no Brasil é exatamente o mesmo, mas não há referência de prazo. No caixa contabilizado pelo BR Gaap, a TAM incluiu ativos com prazo de vencimento superior a 90 dias, que não foram computados no IFRS para não contrariar a sugestão do IAS. Daí a diferença.

Para quem estava certo de que aderindo à extensa cartilha de pronunciamentos do CPC estaria automaticamente diplomado para falar a língua internacional da contabilidade é provável que tenha batido uma frustração. Da mesma forma, se alguém estava pensando em cumprir a Instrução 457/07 simplesmente produzindo a versão consolidada do balanço em BR Gaap, é bom tirar o cavalinho da chuva. “Ao elaborar o consolidado, seguir integralmente os pronunciamentos do CPC não significará estar em conformidade com o Iasb”, observa Paul Sutcliffe, especialista em IFRS da Ernst & Young.

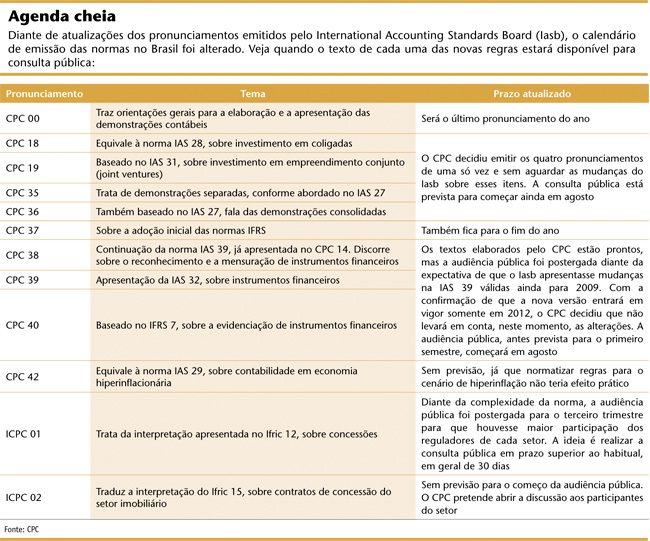

Vale ressaltar que, em alguns casos, o descompasso entre o novo BR Gaap e o IFRS tende a desaparecer, à medida que as regras do CPC forem emitidas. Um exemplo é o CPC 14, válido desde as demonstrações de 2008. O pronunciamento é uma espécie de introdução ao IAS 32 e ao IAS 39, sobre instrumentos financeiros, seu reconhecimento, mensuração e evidenciação. A segunda etapa do tema entrará em audiência pública ainda este semestre, o que deverá eliminar as diferenças existentes até então.

Em outros casos, as diferenças devem-se às discussões ainda em vigor no âmbito do Iasb. Após o abalo financeiro de 2008, mudanças têm sido preparadas para dar nova roupagem a aspectos como a definição do valor justo de um ativo em mercados estressados e a marcação a mercado. Enquanto isso, no Brasil, as regras serão editadas sem incorporar a atualização. “Esperaríamos caso as mudanças do Iasb começassem a valer ainda este ano. Como isso ocorrerá somente em 2012, editaremos a norma local com base no pronunciamento em vigor e, mais tarde, atualizaremos”, explica Edison Arisa, do CPC.

André Viola, sócio da Terco Grant Thornton, observa que mais novidades do IFRS estão por vir. “Daqui a alguns anos, quando os Estados Unidos finalmente aderirem ao padrão internacional, teremos que nos adequar a uma nova leva de mudanças.” Para Ana María Elorrieta, presidente do Instituto Brasileiro de Auditores Independentes (Ibracon), algumas diferenças entre as contabilidades brasileira e internacional sempre vão existir, uma vez que há espaço para as escolhas de cada contador. “É importante que o leitor entenda o critério usado”, afirma.

ANTECIPAR SIM, MAS DIREITO — Em princípio, a apresentação dos balanços consolidados conforme o IFRS é obrigatória apenas a partir das demonstrações de 2010. Contudo, há empresas interessadas em se antecipar, conta Arthur Santos, responsável pela Comissão de Auditoria e Normas Contábeis (Canc), da Associação Brasileira das Companhias Abertas (Abrasca). Isso porque o balanço de 2010 terá de vir acompanhado da versão 2009 também em IFRS, para que se tenha a comparação dos dados. Assim, faz sentido começar a se preparar desde já.

Na avaliação de Santana, da CVM, é provável que o regulador dê orientações ao mercado sobre o uso antecipado dos pronunciamentos de 2009. “Isso implicaria adotar inteiramente o conjunto de regras já emitido e ajustar o balanço de 2008 para manter a comparabilidade nos dois períodos”, alerta o superintendente. No ano passado, a CVM chegou a abrir mão da comparação com 2007, devido ao calendário apertado para adequação às mudanças trazidas pela Lei 11.638. Mas não pensa em dar a mesma comodidade para as empresas que quiserem se antecipar em 2009.

A TAM pretende lançar a publicação do seu balanço consolidado do segundo trimestre também de acordo com o IFRS. Quanto à iniciativa de substituir o tradicional US Gaap pelo IFRS, o vice-presidente de finanças, gestão, TI e diretor de relações com investidores, Líbano Barroso, conta que não recebeu reclamações. “O balanço foi bem recebido pelos investidores.” Segundo o diretor, a medida tem algumas vantagens como antecipar-se à tendência da convergência, acostumar os investidores ao padrão internacional e racionalizar o trabalho. Com o IFRS, a TAM não precisa mais de uma equipe focada na contabilidade norte-americana.

| Futuro das concessionárias segue incerto Os impactos do IFRS nos balanços das empresas de capital aberto que operam com concessões públicas continuam indefinidos. O foco da questão é a interpretação emitida pelo Iasb especificamente para as empresas dessa natureza, chamada de Ifric 12. A regra altera de forma significativa determinadas práticas vigentes até então como, por exemplo, a forma de depreciar os ativos operacionais. A preocupação é que essas mudanças tenham reflexo em itens dos contratos com o poder público — como, por exemplo, o cálculo de tarifas. “Na Ásia e em países como Austrália e Malásia, há empresas que já adotaram o Ifric 12. Então, não vejo que esse seja o patinho feio do IFRS”, diz José Luiz Carvalho, sócio da KPMG. Segundo ele, a Espanha, uma das jurisdições que mais refutou a interpretação, também não terá escapatória e incorporará as práticas conforme o restante da União Europeia. No Brasil, a discussão do Ifric 12 gira em torno de sua complexidade técnica, mas também de boatos sobre uma possível flexibilização por parte dos reguladores setoriais. A Agência Nacional de Energia Elétrica (Aneel) confirma a preparação de um novo manual de contabilidade para as empresas sob sua alçada. Consultada pela CAPITAL ABERTO, preferiu não confirmar se o novo modelo incorporará totalmente as regras internacionais ou se introduzirá, para fins regulatórios, um balanço especial, não alinhado ao IFRS nem ao novo BR Gaap. A Associação Brasileira dos Contadores do Setor de Energia Elétrica (Abraconee) aguarda a minuta do manual, que será levado à consulta pública. Mas, de antemão, avalia que não seria bom ter um balanço adicional. “Se seguirmos por um caminho alternativo, as empresas de energia com capital aberto ficarão com três balanços”, observa Edilson Silveira, assessor da presidência da Abraconee. A Agência Nacional de Transportes Terrestres (ANTT) adotou postura semelhante à da Aneel. Questionada sobre a possibilidade de um balanço específico para fins regulatórios, informou que os estudos para avaliação dos efeitos do Ifric 12 estão em andamento e ainda não são conclusivos. Apesar disso, a superintendência de marcos regulatórios da agência afirma que está em processo de revisão e atualização dos manuais de contabilidade e planos de contas do setor de transportes terrestres, “objetivando contemplar as regras decorrentes das alterações promovidas pela Lei 11.638”, e que as readequações “estão sendo efetuadas em consonância com a agenda de divulgação dos pronunciamentos do CPC”. De qualquer modo, todas as concessionárias de capital aberto terão de seguir o IFRS e, portanto, o Ifric 12, ao menos nos seus balanços consolidados. (Y.Y.) |

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui