As reuniões mais parecem as conferências das Organizações das Nações Unidas (ONU), tamanha a diversidade de participantes. Assim são descritos os encontros dos membros do International Accounting Standards Board (Iasb), órgão responsável pela emissão dos padrões internacionais de contabilidade (os IFRS). Mas ao contrário do que ocorre na organização que trabalha pela paz e pelo desenvolvimento mundial, na qual o Brasil pleiteia uma vaga no conselho de segurança, a representação do País no Iasb está mais do que garantida. E, a julgar pelos projetos em que atuam os brasileiros, o assento tem caráter permanente.

Atualmente, o ex–ministro Pedro Malan ocupa uma das cadeiras destinadas aos trustees do Iasb, uma junta de curadores responsáveis por promover o trabalho da entidade e a aplicação dos pronunciamentos contábeis. Outro brasileiro no alto escalão do grupo é Amaro Gomes, ex–chefe de departamento de normas do sistema financeiro do Banco Central. Desde 2009, Gomes mora em Londres e se dedica integralmente à função de membro do conselho administrativo do Iasb, posto em que representa a América do Sul. Sua principal atribuição é de natureza técnica: participar das deliberações sobre as normas em estudo, fase que antecede a consulta pública de um pronunciamento. Na pauta de Gomes e dos demais brasileiros, estão alguns dos assuntos mais relevantes para a contabilidade internacional. Deles também poderão vir respostas às questões que surgiram após a crise financeira.

“O conjunto de países que adotaram os IFRS é grande. Precisamos auxiliá–los em suas dificuldades”

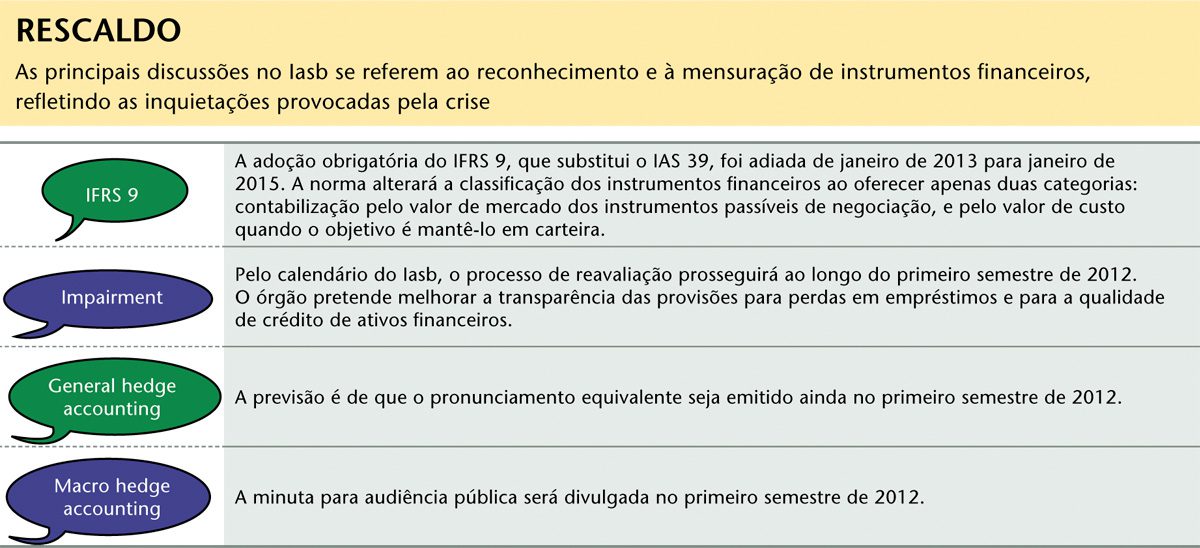

RISCOS À MOSTRA — Um dos projetos que mais chama atenção é o de revisão da IAS 39, norma que trata dos instrumentos financeiros. A meta do Iasb é mudar a forma como as operações de hedge são contabilizadas, deixando de lado o formato atual, considerado conservador. Hoje, uma operação precisa passar no teste de efetividade para ser contabilizada como hedge. Isso significa comprovar que o hedge (que funciona como um seguro) ofereceu uma cobertura entre 80% a 125% do preço objeto do contrato. Menos do que 80% tornaria a operação insuficiente para ser considerada um seguro, e mais do que os 125%, uma operação de alavancagem, e não de hedge. A definição, no entanto, é considerada excessivamente restritiva, uma vem que operações fora dessa banda também podem ter o propósito de funcionar como um hedge. “Defendo um modelo que retrate a estratégia nas demonstrações financeiras, e não seja apenas uma métrica do nível de descolamento em relação ao ativo”, explica Gomes.

As provisões de crédito, outro item da IAS 39, também ganharão novo tramento. Hoje, os IFRS contabilizam apenas as provisões sobre fatos ocorridos. “A crise mostrou que esse não é um requisito suficiente para que seja constituída a provisão. Aprendemos que a perda esperada é resultado de uma série de fatores que poderiam ser previamente identificados”, analisa Gomes. Sendo assim, a tendência do Iasb é buscar um modelo que acompanhe eventuais deteriorações dos ativos. Será como não ter que esperar pela decretação de falência de uma empresa para constituir a provisão.

Os dois temas são intrincados e ainda vão demorar a entrar em vigor. A expectativa é que os pronunciamentos fiquem prontos até o fim do ano que vem. Mas como o prazo para adoção é de cerca de três anos, somente em 2015 as mudanças chegarão por aqui.

Gomes também tem discutido a contabilidade das operações de leasing operacional. O Iasb pretende mudar o registro, hoje feito como se a operação fosse uma espécie de aluguel. Atualmente, o ativo deixa o balanço da companhia arrendadora e passa para o da arrendatária. Mas a intenção é que a arrendadora continue com o bem no seu ativo e a arrendatária contabilize o direito de uso desse bem. “Queremos que a arrendatária registre, no ativo, o direito de uso e, no passivo, a obrigação decorrente do pagamento do aluguel”, diz Gomes, também envolvido no projeto de normas sobre contratos de seguros, inexistentes na literatura do Iasb.

Não são apenas os debates técnicos que conduzem a agenda dos brasileiros que estão no Iasb. Alexsandro Broedel Lopes, diretor da Comissão de Valores Mobiliários (CVM), foi indicado pela International Organization of Securities Commissions (Iosco) para ocupar uma vaga no Advisory Council, grupo que dá suporte aos trustees. Ele reconhece a importância da adesão norte–americana ao padrão internacional — uma prioridade para o Iasb nos últimos anos. Mas acredita que, com o passar do tempo e o aumento do número de países usuários dos IFRS, o foco deve ser mudado, de modo a atender à demanda de quem já aderiu ou está em processo de conversão. “O conjunto de países que adotaram os IFRS é grande, e precisamos auxiliá–los em suas dificuldades”, pondera.

AL NO IASB — Este ano, a representatividade brasileira ganhou o reforço do Grupo Latinoamericano de Emissores de Normas de Información Financeira (Glenif). Embora não haja uma versão em português para o nome da entidade, que será a voz da região no Iasb, seu primeiro comandante é um brasileiro: Juarez Domingos Carneiro, presidente do Conselho Federal de Contabilidade (CFC), que assumiu o posto em junho, quando o grupo foi criado. “Vamos harmonizar o pensamento da América Latina em relação às normas internacionais”, afirma.

A primeira contribuição do grupo, enviada ao Iasb em outubro, dizia respeito à reformulação da norma sobre instrumentos financeiros. A participação brasileira ainda é bem maior que a dos demais países da região, porque o Brasil foi o primeiro a completar o processo de adoção das normas internacionais, acumulando mais conhecimento e experiências. Uma das funções do Glenif será justamente a de difundir os IFRS na América Latina. Argentina, México, Colômbia e Chile são alguns dos países que seguem em processo de adoção. “Precisamos saber como está a velocidade da implantação e quais são as dificuldades de adoção das normas. Todos os países com resquícios inflacionários tendem a ter balanços mais impactados por regras que preveem a atualização do valor do bem”, exemplifica Geraldo Toffanello, membro do Advisory Council. Quando há histórico de inflação, é mais provável encontrar ativos registrados a valor de custo e altamente defasados.

MAIS VAGAS — Manter o número de vagas ocupadas por brasileiros e até aumentar a representatividade do País nas deliberações é uma preocupação. No próximo ano, Toffanello, indicado da Associação Brasileira das Companhias Abertas (Abrasca), deixará o cargo. O executivo tinha a opção de renovar seu mandato, mas preferiu não fazê–lo para se dedicar a outros projetos, dentre eles suas atribuições na Gerdau, onde chefia a área de contabilidade. O substituto ainda não foi definido, mas os nossos agentes já se articulam para não perder a vaga. “Estou tentando candidatar um brasileiro para o comitê de interpretações”, conta Nelson Carvalho, ex–conselheiro consultivo do Iasb e atualmente coordenador de relações internacionais do Comitê de Pronunciamentos Contábeis (CPC).

Carvalho é um dos principais interlocutores do Brasil na contabilidade internacional e, em grande parte, responsável pelo prestígio do País nas discussões. Por isso, apesar de não haver uma vaga oficialmente aberta no comitê, está disposto a monitorar o processo e se preparar para encontrar um profissional local que se adapte ao perfil procurado. O grupo discute temas como as normas aplicáveis às concessionárias de serviços públicos e às companhias do ramo imobiliário, que produziram impacto significativo nos balanços. Os brasileiros que estão no Iasb sentem falta de um compatriota também entre os membros do grupo de discussão destinado aos analistas de investimentos. Mas, nesse caso, a solução parece ser mais difícil. Faltam candidatos ao posto.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui