O oximoro ocorre quando dois conceitos opostos aparecem em uma mesma expressão. É comum na poesia, como na dor que desatina sem doer, do português Luís de Camões. O mercado de capitais brasileiro também tem os seus oximoros, ainda que de forma menos interessante do ponto de vista estético. Por aqui, é comum a existência do comitê de conselho — quase — sem conselheiros. Embora haja recomendação do Instituto Brasileiro de Governança Corporativa (IBGC) para que ele seja formado por membros do board, não é isso o que acontece na prática.

Entre os comitês criados pelas empresas, o de auditoria é mestre em não ter conselheiros. Um levantamento publicado pela consultoria KPMG em 2013 mostrou que, em média, 38% dos membros do comitê de auditoria das empresas do Novo Mercado, segmento mais rigoroso de governança corporativa da BM&FBovespa, não são integrantes do conselho. Nos níveis 2, 1 e Tradicional, esse número aumenta para respectivamente 58%, 53% e 43%. Foram analisadas 232 empresas, das quais 95 possuíam comitê de auditoria.

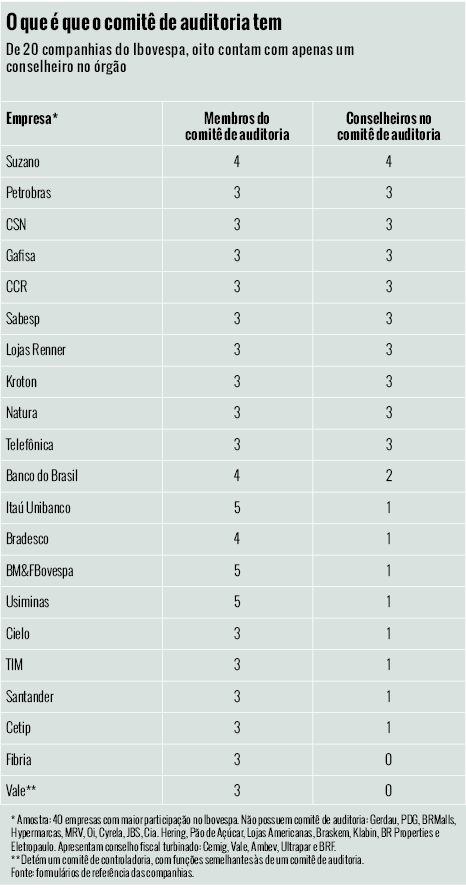

A reportagem também observou as 40 empresas com maior participação no Ibovespa. Das 20 que possuem comitê de auditoria instalado, em oito apenas um dos membros do órgão é conselheiro (veja tabela na página 42). A outra metade não possui essa estrutura ou usa o modelo de conselho fiscal turbinado, criado para substituir o comitê de auditoria exigido pela lei americana Sarbanes-Oxley — no caso das empresas com ações listadas nos Estados Unidos. “É como se o conselho estivesse terceirizando uma competência que é dele”, pondera Alexandre Di Miceli, professor de governança corporativa da Faculdade de Economia, Administração e Contabilidade da Universidade de São Paulo (FEA-USP).

A Fibria, por exemplo, não possui nenhum conselheiro em atividade no comitê de auditoria, formado por três pessoas.

Questionada pela capital aberto, declarou, por meio de sua assessoria de imprensa, que a composição busca garantir a independência e a experiência de seus membros. Disse também que os profissionais podem ser considerados conselheiros, pois são suplentes do conselho de administração.

Outro caso peculiar é o da Vale, listada na Bolsa de Nova York. A companhia aproveita a concessão feita pela SEC e emprega o conselho fiscal turbinado. Ele já deveria exercer o papel de comitê de auditoria, contudo a mineradora possui outro órgão com a função. Chamado comitê de controladoria, ele não segue a regra do regulador americano para composição do comitê de auditoria: 100% de conselheiros. Ao contrário, possui três integrantes, nenhum deles membro do board. Procurada pela reportagem, a empresa não concedeu entrevista. “Comitê do conselho precisa ter conselheiro. Se é formado por especialistas externos não é comitê, mas assessoria”, adverte Carlos Eduardo Lessa Brandão, do IBGC.

Inversão

Inversão

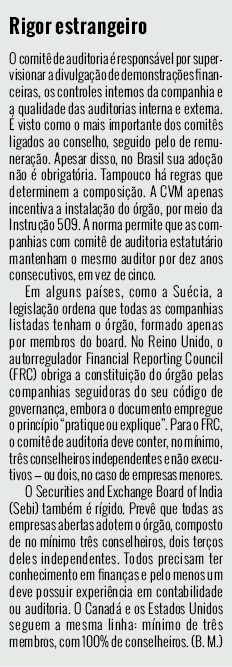

O IBGC recomenda que o comitê de auditoria, em razão da grande possibilidade de conflitos de interesse, seja constituído apenas por conselheiros independentes. A busca por membros externos deve ocorrer apenas se a companhia não dispuser de especialistas em contabilidade e auditoria no board. Lá fora, esse é um ponto pacífico em vários mercados. Reino Unido, Suécia, Estados Unidos, Canadá e Índia, por exemplo, deixam claro em suas regulamentações que o comitê de auditoria deve ser composto apenas de integrantes do board (veja quadro ao lado).

É de se perguntar por que tantas empresas brasileiras não seguem a recomendação. Para Sidney Ito, sócio da KPMG e membro do Audit Committee Institute, organismo da consultoria que acompanha o setor, a principal causa é o perfil dos conselhos brasileiros. Como a preferência das companhias nacionais costuma ser por conselheiros com habilidade para traçar estratégias e planos de mercado, isso faz que haja poucos integrantes peritos em lidar com controles internos e contabilidade — justamente aqueles que seriam aptos a integrar os comitês de auditoria. Diante disso, a solução tem sido chamar profissionais externos para o órgão. “Uma vez que a adoção do comitê de auditoria é voluntária, cada empresa escolhe como montá-lo”, diz Ito.

Em outros países, como os Estados Unidos, aconteceu o inverso. A partir do momento em que o comitê de auditoria se tornou compulsório e passou a ser formado necessariamente por conselheiros, as empresas se viram obrigadas a incorporar profissionais versados em contabilidade a suas equipes. Na opinião de Ito, o órgão seria idealmente obrigatório e, ao longo do tempo, as exigências sobre sua composição deveriam aumentar. “Num primeiro momento, poderia haver profissionais externos, mas depois deveria ser adotado o princípio do ‘comply or explain’ [pratique ou explique], em que a companhia teria que se explicar caso preferisse conselheiros de fora”.

Sandra Guerra, presidente do conselho de administração do IBGC, concorda com Ito. “Na matemática complicada da composição do conselho, é difícil ter profissionais suficientes com conhecimento e tempo para participar de comitês em geral, ainda mais do de auditoria, que exige muita dedicação”, observa. “Em empresas de controle compartilhado, por exemplo, é comum encontrar comitês compostos de pessoas ligadas aos diferentes controladores, mas que não são conselheiros.”

Uma companhia de controle compartilhado com essa característica é a Cielo. Seus principais acionistas são o Banco do Brasil e a Columbus Holding (ligada ao Bradesco), cada um com 28,65% do capital. Ambos indicam quatro membros para o conselho de administração. O comitê de auditoria da empresa é constituído de três participantes, dos quais o único conselheiro é Gilberto Mifano, membro independente. Para Santiago Chaher, da International Financial Corporation, o jeitinho brasileiro de montar comitês não é a melhor solução — entretanto, é uma saída diante da falta de profissionais especializados nos assuntos discutidos no âmbito de cada órgão. “É melhor a independência de um especialista externo do que a participação de integrantes da gestão, como o CEO, por exemplo”, afirma.

Contraponto

Apesar das críticas aos comitês do conselho sem conselheiros, há quem defenda esse formato. Renato Chaves, da consultoria Mesa Corporate Governance, observa que a inovação brasileira pode ser positiva. “Os comitês formados por 100% de conselheiros são apenas um extrato do conselho e agregam muito pouco. As empresas começaram a observar o ganho que têm com o mix na composição.”

Um exemplo de companhia que chama profissionais externos para seus comitês, ainda que eles não sejam maioria, é a CPFL Energia. O comitê de processos de gestão, equivalente ao de auditoria, tem três pessoas, sendo dois conselheiros indicados pelo bloco de controle e um de fora. “A lógica é ter nos comitês pessoas que entendam do assunto”, comenta Gisélia da Silva, assessora do conselho de administração da CPFL.

A Totvs, líder do setor de tecnologia da informação no Brasil, também tem uma equipe mista. O comitê de auditoria é formado por um conselheiro independente, que o coordena, e mais dois especialistas externos. Os diretores defendem a formação diversificada e explicam que, por se tratar de uma empresa focada em inovação, a presença de membros externos é essencial para fornecer visões amplas do negócio. “As empresas têm especificidades que escapam aos padrões. Esse formato é ideal para o nosso tipo de negócio”, argumenta Alexandre Dinkelmann, vice-presidente de finanças e estratégia da Totvs.

A BM&FBovespa também advoga a favor de uma configuração diversificada. Seu comitê de auditoria possuiu cinco integrantes: quatro externos e um conselheiro independente. Na visão da Bolsa, a independência e a experiência desses profissionais fortalecem o papel exercido pelo órgão na governança. “A comunicação e o alinhamento com o conselho são garantidos pelos relatos periódicos, além do fato de que pelo menos um membro do comitê é conselheiro independente”, declarou, por meio da assessoria de imprensa.

Equilíbrio frágil

A estratégia usada pela Totvs e pela BM&FBovespa de garantir o laço do comitê com o board por meio da presença de, ao menos, um conselheiro independente vem ganhando adeptos. No Novo Mercado, a porcentagem de conselheiros independentes nos comitês aumentou de 31% em 2012 para 37% em 2013, de acordo com a KPMG. Também cresceu de 38% para 42% o número de comitês de auditoria coordenados por esses profissionais.

O aumento dos independentes, na opinião de Sandra, não compensa a falta de conselheiros. O resultado dessa tendência pode ser a falta de profundidade com que os demais integrantes do board tomam decisões. “Quando somente um deles domina o assunto, é menos provável que o conhecimento sobre a companhia fique retido no conselho e seja compartilhado”, avalia Sandra. O comitê de auditoria, por sua vez, também é penalizado pela falta de visão global. “Não deve se tratar o órgão como meramente técnico, embora esse aspecto seja importante”, completa.

Independentemente da composição utilizada, os especialistas comemoram o simples fato de os comitês estarem mais presentes na estrutura de governança das companhias. No ano passado, segundo dados da KPMG, 95 companhias possuíam comitê de auditoria, dez a mais que em 2012.

Ilustração: Beto Nejme/Grau180

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui