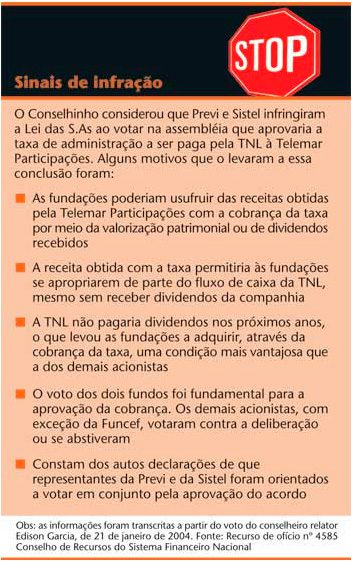

Os fundos tinham sido julgados pela CVM em novembro de 2002 por terem votado em assembléia geral da Tele Norte Leste Participações (TNL) realizada quatro anos antes. A assembléia tinha o intuito de deliberar sobre o pagamento de uma taxa de administração aos controladores da TNL, a holding Telemar Participações, pela consultoria em negócios que seria prestada por esses acionistas à administração da TNL.

Essa taxa, que seria paga ao longo de cinco anos e estaria limitada a 1% da receita líquida, ficou conhecida no mercado pelo termo em inglês management fee e estava prevista no contrato de concessão. A cobrança foi incorporada à regulamentação das concessões de serviços de telefonia para atender aos grupos estrangeiros que pleiteavam o direito de serem remunerados pelo valor que adicionariam às companhias adquiridas na privatização com a sua experiência e conhecimento técnico do setor. Diversas empresas vieram a cobrar a mesma taxa, entre elas a Telefônica, a Brasil Telecom e celulares como Tele Sudeste, Telesp e Tele Leste. A cobrança do management fee desagradou analistas de mercado e arranhou especialmente a imagem da Telemar, pelo fato de seus acionistas, ao contrário dos demais, não trazerem reconhecida experiência no segmento.

O imbróglio no caso que envolvia a Sistel e a Previ aconteceu porque as duas fundações eram acionistas tanto da TNL, que pagaria a taxa, na qual detinham 6% do capital total, como da Telemar Participações, a holding que seria remunerada pela taxa, em que participavam indiretamente com 19%. Na assembléia que aprovou a cobrança, realizada em novembro de 1999, a Telemar se absteve de votar por considerar-se em situação de conflito. Mas Sistel e Previ votaram a favor da taxa e venceram por maioria os acionistas minoritários. Estes, com exceção da Funcef, não aprovaram a cobrança.

O caso foi levado à avaliação da CVM e ali passou a ser objeto de um inquérito administrativo e de intensa discussão entre os membros do colegiado. A diretora Norma Parente, relatora do inquérito, considerava que os fundos de pensão estariam impedidos de votar por participarem das duas partes do acordo que estabelecia a taxa de administração e não possuírem a devida isenção para tomar suas decisões na condição de acionista da TNL. Mas foi vencida pelas opiniões do presidente da comissão, Luiz Leonardo Cantidiano, e dos diretores Luis Antônio Sampaio Campos e Wladimir Castelo Branco, que consideraram legítimos os votos das fundações.

Por terem sido absolvidas as acusadas, a CVM ofereceu ao Conselhinho, como de praxe, o chamado “recurso de ofício”, para que o órgão desse o seu parecer. No relatório do conselheiro Edison Garcia, as duas fundações foram punidas por terem votado em situação de conflito de interesses, infringindo o previsto no artigo 115 da Lei das S.As para tais situações. Na opinião da diretora Norma Parente, a opinião do conselhinho servirá de referência para as próximas decisões do colegiado da CVM. “Acredito que hoje existiria um cuidado muito maior para a tomada de decisões como essa, principalmente depois de demonstrada a visão do Conselhinho sobre o tema”, diz Norma.

Questionadas a respeito, Previ e Sistel não retornaram aos pedidos de entrevista. A Telemar preferiu não comentar o assunto. A decisão do Conselhinho, como avalia Norma, poderá servir de referência para novos julgamentos, mas não terá qualquer efeito prático. Quando aprovada na assembléia de novembro de 1999, a taxa de administração começou a ser cobrada da TNL retroativamente, a partir de agosto de 1998, e foi encerrada em dezembro do ano passado. Segundo informações da assessoria de imprensa da Telemar, a cobrança correspondeu a 1% da receita líquida até dezembro de 2000, 0,5% em 2001 e 2002 e 0,2% em 2003, como previa o contrato de concessão. Considerando-se esses percentuais e o valor de receitas divulgado pela TNL em seus balanços anuais, a taxa de administração paga no período totalizou R$ 280,9 milhões, 1,3% da geração de caixa (Ebitda) da companhia no período.

CONFLITO COMEÇA NA CVM – As decisões dos diretores da comissão partiram de intrincadas discussões jurídicas acerca do artigo 115 da Lei das S.As, dispositivo que trata sobre o direito de voto do acionista nas assembléias e possíveis situações de conflito de interesses. Ali está dito que os acionistas devem votar sempre de acordo com os interesses da companhia e que devem se abster de votar em quatro hipóteses: se estiverem decidindo sobre a avaliação de bens que tenham sido por eles cedidos; se forem também administradores da companhia e tiverem de deliberar sobre suas próprias contas; se estiverem à frente de uma decisão que possa beneficiá-los de modo particular; ou se seus interesses forem conflitantes com os da companhia.

As duas primeiras situações foram redigidas com a clareza necessária para não dar espaço a múltiplas interpretações de advogados. Mas as duas últimas, talvez pela brevidade com que estão mencionadas no texto da lei, abriram brechas para infindáveis pareceres jurídicos e muita briga de acionistas, principalmente entre controladores e minoritários.

Para Norma Parente, situações em que o acionista tiver relações com a contraparte da companhia em determinado acordo configuram conflito de interesses e exigem que o acionista em questão abdique de votar. Para Luis Antônio Sampaio Campos, também diretor da comissão, o conflito somente é caracterizado se o acordo em votação provar-se contrário aos interesses da companhia. Neste caso, a questão deverá ser examinada depois de concretizado o objeto da assembléia, quando será possível concluir se houve ou não prejuízos para a companhia. O acionista, desta forma, tem o direito de votar na assembléia em boa fé, sob o princípio de que seu voto será, como exige a lei, convergente com os interesses da empresa.

Há também interpretações distintas, de vários juristas brasileiros, para a terceira hipótese prevista na lei, que faz menção ao benefício particular. Para alguns, o acionista está impedido de votar nesta situação somente se estiver se apropriando de uma vantagem que poderia ser estendida também aos demais. Outros interpretam que a restrição vale para qualquer tipo de benefício a ser definido em causa própria, ainda que essa mesma vantagem não estivesse ao alcance dos outros acionistas.

| Voto provoca ira de acionistas minoritários

Instrumento de poder muitas vezes restrito à minoria que compõe um terço do capital social das sociedades anônimas, o voto tem sido objeto de algumas das disputas recentes travadas entre acionistas minoritários e controladores. No final de janeiro, quatro acionistas da petroquímica Rhodia-Ster – a Hedging-Griffo, o Sumatra Cafés e duas pessoas físicas – conseguiram uma liminar para impedir que o controlador da companhia, o grupo italiano Mossi & Ghisolfi Internacional (M&G), votasse em uma assembléia convocada pelos minoritários para abrir um processo judicial contra os administradores. Seu objetivo era averiguar se as taxas de juros praticadas em empréstimos contratados entre a Rhodia-Ster e a controladora M&G eram legítimas. Os minoritários – os mesmos que já haviam conseguido impedir o fechamento de capital da petroquímica em 2003 . não aceitaram as explicações do grupo italiano sobre os empréstimos e aprovaram na assembléia o afastamento do presidente e do vice-presidente do conselho de administração para que fossem submetidos a processo judicial. A liminar foi cassada no início de fevereiro e os executivos voltaram a suas posições no conselho. No final de janeiro, quatro acionistas da petroquímica Rhodia-Ster – a Hedging-Griffo, o Sumatra Cafés e duas pessoas físicas – conseguiram uma liminar para impedir que o controlador da companhia, o grupo italiano Mossi & Ghisolfi Internacional (M&G), votasse em uma assembléia convocada pelos minoritários para abrir um processo judicial contra os administradores. Seu objetivo era averiguar se as taxas de juros praticadas em empréstimos contratados entre a Rhodia-Ster e a controladora M&G eram legítimas. Os minoritários – os mesmos que já haviam conseguido impedir o fechamento de capital da petroquímica em 2003 . não aceitaram as explicações do grupo italiano sobre os empréstimos e aprovaram na assembléia o afastamento do presidente e do vice-presidente do conselho de administração para que fossem submetidos a processo judicial. A liminar foi cassada no início de fevereiro e os executivos voltaram a suas posições no conselho. Na Companhia Força e Luz Cataguazes-Leopoldina, acionistas também brigam pelo direito de voto. A disputa é entre a família Botelho, controladora da companhia, e os acionistas Alliant Energy, Latin America Energy & Electricity Fund e Fondelec Essential Service Growth Fund, em torno de uma deliberação tomada em assembléia no final do ano passado. Na ocasião, tinha sido aprovada a redução do capital social para formação de uma reserva contábil que permitiria o pagamento de dividendos relativos a 2003. Os minoritários estrangeiros esperavam, contudo, que este seria o terceiro ano sem a distribuição de dividendos e que, desta forma, conseguiriam o direito de voto previsto na Lei das S.As. Consideraram a redução do capital uma manobra para evitar a concessão do direito de voto e para diminuir os dividendos mínimos pagos futuramente. Por via judicial, os investidores conseguiram barrar a operação. |

COLEGIADO DA CVM MUDOU DE LADO – A controvérsia gerada pelo artigo 115 já levou os reguladores a uma decisão diferente da que foi tomada no caso de Previ e Sistel. Um ano antes de julgar o inquérito contra as duas fundações, a CVM havia avaliado o caso da CTMR Celular, operadora de telefonia móvel controlada pela TIM Celular. A empresa havia convocado uma assembléia para deliberar sobre o pagamento de royalties à Telecom Itália Móbile pelo uso da marca TIM e a própria TIM Celular, controlada direta da matriz italiana, dera o voto a favor da cobrança.

Na época, venceu o argumento de Norma Parente, também relatora do caso, que foi acompanhado pelo diretor Wladimir Castelo Branco e pelo presidente da CVM à época, José Luiz Osório. Sampaio Campos apresentou uma extensa argumentação contrária à de Norma, na qual defendia que o voto da TIM não configurava benefício particular, uma vez que outros acionistas não estariam na condição de receber os royalties, e nem conflito de interesses, dado que o uso da marca era também de interesse da companhia. Marcelo Trindade, diretor da CVM, defendeu que o pagamento dos royalties representava sim um benefício particular para a TIM, embora não significasse conflito de interesses, e que a controladora não poderia ter votado. Apesar das divergências, a TIM Celular foi absolvida por maioria.

A discussão do direito de voto tem sido recorrente nos últimos anos. Ela passa muitas vezes por decisões tomadas na diretoria ou no conselho de administração e, da mesma forma que as questões de assembléia, acaba em confusão entre acionistas minoritários e controladores. Os minoritários desconfiam dos efeitos que a decisão terá sobre os resultados da companhia, reclamam da falta de transparência no processo e pedem que controladores e administradores orientem suas atitudes pela ética e não apenas pelas interpretações controversas da lei. “A decisão da CVM no caso Telemar foi muito ruim porque reverteu o entendimento que tinha sido dado ao caso TIM e abriu precedente para que acionistas passassem a se preocupar menos com as situações de conflito”, afirma Mauro Cunha, diretor de investimentos da Bradesco Templeton. Agora, com a decisão do Conselhinho, os minoritários têm mais um argumento a seu favor para tentar convencer autoridades e controladores.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui