A virada acontece depois de um 2003 sem graça, em que o setor não fez um lançamento sequer. Motivam o mercado e os investidores a perspectiva de redução da taxa básica de juros da economia e a confiança no aumento da liquidez das cotas. A maioria dos novos fundos nasce na Soma, que abriu negociação para vários FIIs em 2003. “O mercado de fundos imobiliários está ganhando transparência no país. Com menos burocracia, os FIIs conseguem garantir um bom rendimento com lastro em imóveis, o principal porto seguro do investidor brasileiro”, afirma o superintendente de registros da Comissão de Valores Mobiliários (CVM), Carlos Alberto Rebello Sobrinho, que autoriza a constituição de FIIs no Brasil.

Entre as novidades previstas para desembarcar no mercado brasileiro este primeiro semestre está o FII C&A, estruturado pela Brazilian Mortgages e administrado pelo banco Ourinvest. Com patrimônio estimado em R$ 120 milhões, o fundo vai comprar cerca de 20 lojas de shopping da rede C&A, que tem mais de 70 estabelecimentos em todo o país. A rede garantirá a locação dos prédios por dez anos, prorrogáveis pelo mesmo prazo. A Redevco, dona da C&A, não revela detalhes da operação. Mas já definiu que dará uma garantia de rendimento aos cotistas do fundo nos primeiros anos, a exemplo do que fez o Grupo Plaza, quando lançou o FII Pátio Higienópolis, em 1999. Dono de shoppings em São Paulo, o grupo assegurou 1,2% ao mês aos investidores, durante três anos.

“A garantia de rentabilidade por certo período é uma forma de atrair cotistas. Mas o tempo mostra que um bom produto garante retorno mesmo sem garantias”, diz o diretor da Brazilian Mortgages, Fábio Nogueira. Além do fundo das lojas C&A, ele coordena um projeto da incorporadora Hines do Brasil, de R$ 107 milhões, e outro em fase de negociação, de R$ 190 milhões, também previsto para o primeiro semestre.

Multinacional com sede nos Estados Unidos, a Hines cria fundos de investimentos com recursos próprios e de terceiros. Chegou ao Brasil há cerca de cinco anos e já aplicou aqui mais de US$ 200 milhões na incorporação de sete empreendimentos, entre galpões industriais e edifícios de escritórios de alto padrão. Segundo Munro, o objetivo é constituir fundos imobiliários para todos os novos projetos da empresa.

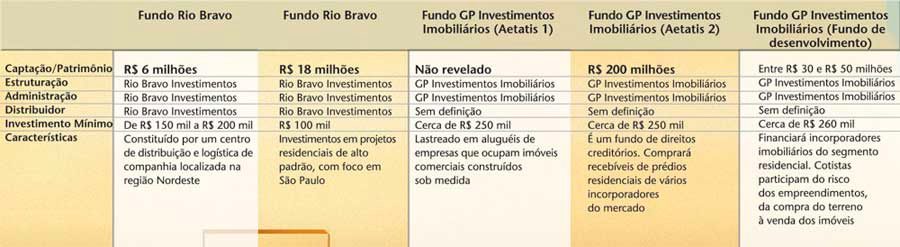

Ainda no embalo do otimismo para este ano, volta à cena a Rio Bravo com a estruturação de uma operação, dentro de um fundo imobiliário já constituído, para financiamento da construção de um centro de distribuição pelo sistema “build to suit” (sob encomenda). “Essa é a retomada da Rio Bravo no mercado, que praticamente parou as atividades com fundos imobiliários em 2003”, afirma o responsável pelo segmento na empresa, Régis Dall’Agnese. A captação deve somar R$ 6 milhões.

Fundos imobiliários conquistam a atenção dos bancos, que surgem como novos canais para distribuição das cotas

BANCOS E “ASSETS” PARTEM PARA A DISTRIBUIÇÃO – Além de recuperar o ânimo dos gestores mais tradicionais no segmento, os fundos imobiliários estão conquistando a atenção dos bancos, que surgem como novos canais de distribuição das cotas de FIIs. A Caixa Econômica Federal (CEF), que deu o pontapé inicial neste segmento em 2002 com o lançamento do fundo Almirante Barroso, deve sair com outro produto em julho. Dessa vez, a carteira terá um patrimônio de R$ 50 milhões, 40 imóveis e cotas com valor mínimo de R$ 1 mil. “Esta é uma forma de trazer para o mercado imobiliário uma enorme gama de pessoas que não têm recursos suficientes para, individualmente, investir em imóveis”, diz a gerente nacional de negócios imobiliários da CEF, Márcia Garbin.

No Unibanco, que tem sob gestão diversos FIIs, o assunto é discutido entre o Unibanco Asset Management (UAM) e a divisão responsável pelo varejo, que controla as agências. “Da gestão para a distribuição é só um passo. Já temos recebido propostas de FIIs e o mercado dá sinais de que caminha para ampliar liquidez”, afirma o superintendente de negócios imobiliários do Unibanco, Renato Ventura. Foi o Unibanco que estruturou o fundo JK Financial Center, lastreado no edifício de escritórios de alto padrão localizado em São Paulo, o primeiro FII de varejo lançado no país, em 1999. “A entrada dos bancos é um dos passos fundamentais para popularizar o produto e consolidar o setor”, completa o vice-presidente da administração de recursos de terceiros da CEF, Wilson Risolia.

Gestores de recursos independentes criam produtos de olho na demanda de investidores qualificados

O Banco do Brasil (BB) também está lançando um fundo para participação em três ou quatro imóveis próprios. Com patrimônio avaliado em até R$ 140 milhões, o fundo irá remunerar seus cotistas a partir do aluguel a ser pago pela instituição na locação dos imóveis. O BB não revela detalhes. Mas já se sabe que a administração do novo fundo ficará por conta da CEF, que fez sucesso na distribuição de cotas do FII Almirante Barroso, a um preço mínimo de R$ 1 mil, nos seus mais de 2 mil pontos-de-venda em todo o país.

| Medida viabiliza recompra de CRIs com recursos da poupança |

O Conselho Monetário Nacional (CMN) aprovou, no final de dezembro, um projeto que permite às instituições financeiras recomprar Certificados de Recebíveis Imobiliários (CRIs). Numa tentativa de garantir liquidez ao mercado e dinamizar a negociação desses papéis – lastreados em financiamentos a mutuários –, a medida cria a Carta de Garantia de Recompra de CRIs.É um instrumento que dá ao investidor detentor de certificados a opção de revender os papéis para uma instituição financeira depois de transcorridos 20% do início do prazo total de vencimento dos papéis. Isso porque os CRIs são títulos

de renda fixa de longo prazo, de dez a 15 anos em média.

Por lei, as instituições financeiras que operam com cadernetas de poupança têm a obrigação de destinar a financiamentos habitacionais 65% dessas aplicações. O projeto aprovado pelo CMN – discutido por entidades do mercado imobiliário junto com a Secretaria de Habitação do Ministério das Cidades – prevê que a recompra dos CRIs pelos bancos seja possível com a utilização dessa parcela de recursos das cadernetas de poupança.

“É uma medida que deve incentivar a compra de Certificados de Recebíveis Imobiliários pelos grandes investidores, aumentando, assim, o crédito para a construção civil, um dos setores que mais empregam mão-de-obra no país”, diz o superintendente técnico da Associação Brasileira das Entidades de Crédito Imobiliário e Poupança (Abecip), José Pereira Gonçalves, que participou das discussões do projeto.

CRÉDITO PARA IMÓVEIS RESIDENCIAIS – Está previsto que apenas os créditos de imóveis residenciais sejam objeto de garantia de recompra. Estariam fora os financiamentos a prédios comerciais. Os CRIs são a base do Sistema Financeiro Imobiliário (SFI), criado em 1997 para ser uma alternativa ao Sistema Financeiro da Habitação (SFH), sustentado pelos recursos das cadernetas de poupança.

Pelo SFI, os créditos imobiliários podem ser negociados no mercado secundário. Nesse sistema, os originadores de financiamentos habitacionais (construtores, bancos e etc) vendem a carteira de recebíveis para securitizadoras que, por sua vez, utilizam os créditos como lastro para emissão de CRIs. É uma maneira de os originadores anteciparem os recursos dos recebíveis e aplicarem na aquisição de novos créditos, girando, assim, a roda dos financiamentos. O pagamento das prestações pelos mutuários provê o fluxo de remuneração dos CRIs.

AUMENTO NOS POSTOS DE TRABALHO – Segundo Arthur Parkinson, diretor do Secovi/SP – entidade que reúne empresas da indústria imobiliária e que também participou da elaboração do projeto –, a recompra dos CRIs poderá ser concretizada desde que o investidor tenha tentado vender os papéis em, pelo menos, um dia de pregão no mercado de balcão organizado. Entre outros critérios, o valor do deságio para a recompra também será definido caso a caso, conforme o prazo transcorrido dos papéis.

O executivo calcula que a medida tem a capacidade de elevar para 1,8 milhão o número de postos de trabalho diretos e indiretos gerados por ano na cadeia produtiva da construção civil, muito superior aos cerca de 300 mil empregos criados anualmente nos anos 90.

| Investidor mais agressivo tende a migrar dos FIIs para os FIPs |

Os Fundos de Investimento em Participações (FIPs) devem se tornar a preferência dos investidores mais ousados dispostos a aplicar no mercado imobiliário. Criados pela Instrução 391 da Comissão de Valores Mobiliários (CVM), em 16 de julho de 2003, os FIPs dispõem de regras mais flexíveis que os Fundos de Investimento Imobiliário (FIIs). “Os administradores de FIP têm mais liberdade para investir em negócios diversos, o que já não ocorre nos fundos imobiliários”, avalia o superintendente de registros da CVM, Carlos Alberto Rebello Sobrinho.

Por ser voltado a investidores qualificados, os FIPs estão sujeitos a procedimentos mais simples de registro na CVM. Já um FII pode levar até 60 dias para ser aprovado. “O FIP facilita as decisões dos gestores e melhora a competitividade porque sua constituição é mais rápida”, diz o sócio-diretor do Banco CR2, Leandro Bousquet Viana. Criado há cerca de três anos por gestores vindos do Banco BBM, o CR2 já tem uma estratégia voltada para o investidor qualificado, com foco na incorporação de imóveis residenciais.

Por enquanto, o executivo avalia a utilização da nova ferramenta. Mas considera que boa parte dos investidores ainda preferirá escolher o investimento de acordo com seus objetivos. “No caso do FIP, o investidor injeta dinheiro no fundo para que depois seja decidida a aplicação. Isso pode dar a sensação de perda de liberdade”, avalia Bousquet.

Quem saiu na frente ao escolher os FIPs foi a Hedging Griffo, que criou o primeiro fundo da categoria voltado à incorporação de imóveis residenciais. Em parceria com a Brazilian Capital – uma empresa 50% formada pelo fundo de pensão canadense CDP Capital e 50% pelo Banco Ourinvest (50%) –, a Hedging Griffo lançou um FIP há cerca de dois meses para captar R$ 36 milhões entre investidores qualificados. Mais de R$ 26 milhões já foram integralizados.

O objetivo do fundo é investir em projetos residenciais com preço de venda entre R$ 200 mil e R$ 500 mil a unidade voltados às classes média e alta nas regiões metropolitanas de São Paulo e do Rio de Janeiro. Cerca de 15 projetos estão em avaliação, dos quais cinco devem receber investimentos até fevereiro de 2004. Escolhidas as propostas, o FIP constituirá uma Sociedade de Propósito Específico (SPE) para a construção de cada empreendimento.

O FIP se compromete com a incorporação dos projetos desde o momento zero da implantação. Mas o aporte total dos recursos, no produto da Hedging Griffo, está condicionado à venda de 30% dos imóveis, em prazo negociado caso a caso. O objetivo do fundo é deter mais de 50% dos empreendimentos, a fim de preservar a boa governança corporativa desses projetos. “Os idealizadores também se comprometem com a incorporação, além de atuarem como prestadores de serviços na construção das obras”, ressalta Marcelo Cardoso, da Hedging Griffo. O investimento mínimo no FIP é de R$ 100 mil. Mais de 100 investidores já aderiram ao novo fundo.

FOCO EM INVESTIDORES QUALIFICADOS – As gestoras de recursos também estão atentas à oportunidade de distribuir cotas de FIIs. Desde a criação desses fundos, há cerca de dez anos, a Fator Administração de Recursos lançou um único produto, em 1995: o Rio Office Park, no Rio de Janeiro, hoje sob sua gestão. Com a perspectiva de redução das taxas de juros, diz o diretor José Carlos Borges, aumenta a possibilidade de a empresa entrar nesse segmento. “Deve crescer o interesse dos investidores institucionais por esse tipo de aplicação, já que os fundos de pensão têm metas atuariais de rentabilidade para cumprir”, avalia Borges.

Também de olho no segmento de investidores qualificados, a GP Investimentos criou há cerca de cinco meses a GP Investimentos Imobiliários e engatilhou dois fundos de direitos creditórios com lastro em recebíveis imobiliários. Um deles conta com o fluxo de pagamentos do aluguel de um prédio comercial e o outro com as prestações de financiamentos imobiliários de edifícios residenciais. Para realizar os projetos, a empresa montou duas securitizadoras. A primeira operação, cujos detalhes não foram revelados, está em análise na CVM e deve ser de R$ 9,8 milhões.

Para o investidor que quer mais risco, os gestores oferecem produtos que financiam a incorporação – desde a compra do terreno até a venda do imóvel. É o caso do terceiro fundo do grupo GP na área imobiliária, que visa financiar os incorporadores. Nessas operações, a expectativa de rentabilidade supera os 20%, já que o cotista participa do risco desde o início das obras.

Produto semelhante está na prateleira da Draxer Investimentos e Participações, investidora e gestora de recursos que visa oferecer a seus clientes aplicações financeiras com risco imobiliário. Há cerca de dois anos a Draxer vende produtos voltados à incorporação de imóveis residenciais de alto padrão. A estratégia, neste caso, é a constituição de Sociedades de Propósitos Específicos (SPEs). A empresa investiu em dois empreendimentos, que somam R$ 13 milhões. Segundo o sócio-proprietário Alexandre Fernandes, a idéia é lançar até cinco empreendimentos por ano.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui