É unânime a constatação de que 2007 foi um ano excepcional para o mercado de ações. Foram 64 ofertas públicas iniciais (IPO, na sigla em inglês), contra 26 em 2006. Mas esse sucesso escandaloso fez com que outras formas de investimento, como os Fundos de Investimento em Direitos Creditórios (FIDCs), tivessem resultado mais silencioso. Capitalizadas com o lançamento de papéis, empresas que costumam captar recursos cedendo créditos em carteira — principalmente as instituições financeiras de médio porte — descartaram essa alternativa. As emissões de cotas de FIDCs atingiram R$ 9,9 bilhões em 2007, em comparação a R$ 12,7 bilhões em 2006. Mas essa queda de mais de 20% promete ser revertida neste ano. Se 2007 foi o ano dos IPOs, o atual estimula outros instrumentos de captação.

Os números da Comissão de Valores Mobiliários (CVM) até março já são um bom termômetro. Até dia 31, haviam sido registradas na autarquia 15 ofertas de cotas de FIDCs e apenas uma de ações — a da Nutriplant. Enquanto a novata do Bovespa Mais arrecadou R$ 20,7 milhões, as cotas de FIDC alcançaram, juntas, a marca de R$ 1,3 bilhão. Só em março foram sete ofertas de cotas, que levantaram R$ 1 bilhão.

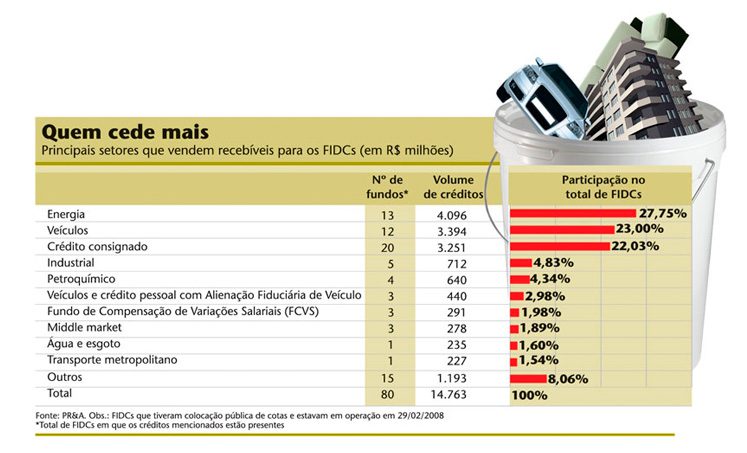

Dos recebíveis utilizados nos FIDCs este ano, nada menos que 23% são de empréstimos para compra de veículos

Na opinião de Flávia Mouta, gerente de registros da CVM, um ponto positivo para os FIDCs este ano é o fato de o mercado estar mais familiarizado com as regras editadas pela autarquia em 2007. Entre outras mudanças, a Instrução 450 passou a exigir a divulgação de prospecto para as emissões de FIDC. “Esse foi um dos motivos para o desempenho desses fundos ter ficado abaixo do esperado no ano passado. Mas acredito que a nova instrução já esteja assimilada”, afirma Flávia. Segundo a gerente, o mercado estranhou a exigência de tanta informação, visto que somente investidores qualificados, supostamente preparados para avaliar bem os riscos de um FIDC, podem adquirir cotas desses fundos.

Outra razão para acreditar que os FIDCs podem se sair melhor este ano está no comportamento da economia. Como o próprio nome diz, a “matéria-prima” desses fundos é o crédito, produto que registrou expansão de 27,9% no Brasil em 2007. No ano anterior, o crescimento foi de 20,7%. Como proporção do PIB, o crédito atingiu 34,9% em fevereiro deste ano, o equivalente a R$ 957,6 bilhões, segundo dados do Banco Central. Ainda é pouco se comparado à média mundial, de 80% do PIB, mas é o bastante para estimular a securitização de recebíveis.

A expansão esperada para os FIDCs deve-se ao crescimento do crédito em vários segmentos. Um dos mais fortes é o de veículos. Dos recebíveis utilizados para compor FIDCs este ano, nada menos que 23%, ou quase R$ 3,4 bilhões, correspondem a empréstimos para a compra de veículos. De acordo com a Agência Nacional das Empresas Financeiras das Montadoras (Anef), 72% do comércio foi feito a prazo em 2007. O volume de vendas cresceu 28%, com 2,4 milhões de novos veículos nas ruas. Em 2008, o movimento continua acelerado. Segundo a Federação Nacional da Distribuição de Veículos Automotores (Fenabrave), o volume de vendas cresceu 32,76% no primeiro bimestre do ano em relação ao mesmo período de 2007.

NÃO-PADRONIZADOS — Outro fator que promete acelerar os FIDCs em 2008 são as oportunidades abertas pela regulação no ano passado. Por meio da Instrução 444 da CVM, foram criados os FIDCs Não-Padronizados, compostos por créditos de alto risco, como os precatórios públicos, os recebíveis não-performados (de produtos comercializados, mas não-entregues) e créditos sob contestação judicial, entre outros. Devido ao risco elevado, suas cotas só podem ser adquiridas por investidores superqualificados — aqueles com apetite para investir no mínimo R$ 1 milhão. “O FIDC-NP viabiliza muitos tipos de securitização que não podiam ocorrer antes, como o de títulos da dívida pública”, diz Ricardo Pires, sócio da consultoria de investimentos PR&A. A expectativa de obtenção do grau de investimento este ano, segundo especialistas, também favorece a procura por FIDCs não-padronizados.

“Crédito é uma categoria de investimento como qualquer outra. A diferença é que ainda é pouco usual no Brasil”

No grupo de FIDCs de alto risco espera-se produtos que venham a estimular investimentos em infra-estrutura. Um exemplo bem-sucedido desse modelo foi um fundo lançado em janeiro do ano passado para reunir recebíveis da Companhia Paulista de Trens Metropolitanos (CPTM). Os direitos creditórios correspondem à venda de bilhetes em 21 estações da empresa durante sete anos, e os recursos do fundo serão utilizados para ampliação e melhoria de estações e trens. A BNDESPar, subsidiária do Banco Nacional de Desenvolvimento Econômico e Social, subscreveu R$ 75 milhões, metade das cotas seniores. “É uma ótima forma de a empresa se capitalizar, já que o recurso não entra no balanço como dívida. Foi fundamental no caso da CPTM, que não podia mais se endividar”, diz o advogado José Carlos Meirelles, do Pinheiro Neto, escritório que prestou assessoria jurídica na operação.

Outros FIDCs desse tipo são esperados para estimular investimentos em infra-estrutura no âmbito do Programa de Aceleração do Crescimento (PAC), que tem previstos R$ 503,9 bilhões em investimentos até 2010. “Estamos olhando com muita atenção os fundos com créditos do setor de infra-estrutura, em cadeia produtiva e projetos de investimento nos moldes do FIDC-NP da CPTM”, observa Otávio Lobão Vianna, gerente de Fundos do Departamento de Mercado de Capitais do BNDES. E o PAC promete outra notícia animadora para os FIDCs: R$ 274,8 bilhões das verbas do programa vão para obras de energia. Hoje, os direitos creditórios do setor energético representam 27,75% do total de recebíveis que compõem os FIDCs em operação, algo em torno de R$ 4 bilhões, segundo a PR&A. Empresas de energia costumam securitizar os contratos estabelecidos com grandes consumidores, como as indústrias. A necessidade de novos recursos para o setor é clara. Segundo a Agência Nacional de Energia Elétrica (Aneel), em janeiro deste ano houve 22% de chance de racionamento no País. O risco foi zerado com as chuvas de fevereiro, mas as estações geradoras estão chegando ao limite de produção, o que aumenta a necessidade de investimentos.

MAIS APETITE POR RISCO — A maior oferta de crédito e a carência de investimentos em infra-estrutura não são os únicos responsáveis pela expectativa de um cenário mais favorável para os FIDCs este ano. O interesse do investidor por ativos de maior risco também anima o segmento. Prova dessa predisposição do mercado é que alguns FIDCs já começam a negociar uma parte de suas cotas subordinadas. Primeiras a serem liquidadas no caso de inadimplência, essas cotas costumavam ser subscritas apenas pelo cedente do direito creditório. Agora, com a demanda do investidor por mais retorno, começam a ser levadas a mercado. São as chamadas cotas mezanino.

Falta aos FIDCs trazer ao mercado, com mais freqüência, créditos de empresas médias e pequenas. Apesar de ser um instrumento de desintermediação bancária, a securitização no Brasil tem poucos casos de empresas desse porte repassando seus créditos para um FIDC. Elas continuam sendo obrigadas a se capitalizar através de empréstimos sem se aproveitar diretamente da capacidade dos FIDCs, que poderiam financiá-las a um custo mais baixo. A maior dificuldade está em garantir o fornecimento regular de grandes volumes de crédito ao longo de vários anos. Um alento poderá ser dado pelo BNDES. “Estamos pensando em desenhar um fundo de recebíveis para empresas menores que prestam serviços à Petrobras”, diz Otávio Vianna, gerente da área de mercado de capitais do banco. A solução reunirá várias cedentes para favorecer o acúmulo e o repasse dos créditos no montante exigido pelos FIDCs. É uma boa chance de incluir essa turma no promissor mercado da securitização.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui