Alívio. Eis a palavra que resume a sensação da indústria de fundos depois de anunciada a Instrução 450, preparada pela Comissão de Valores Mobiliários (CVM) para regulamentar o setor. Também, pudera. A minuta colocada em audiência pública há cerca de um ano pela autarquia era de tirar o sono, ao impor limites considerados severos pelos gestores para a composição de suas carteiras. Pela proposta inicial, um fundo de renda fixa ou cambial precisaria ter, no mínimo, 70% de seu patrimônio líquido (PL) alocado em títulos públicos federais. Quem quisesse ultrapassar a barreira dos 30% permitidos para outros papéis teria de inserir a denominação “Crédito Privado” no nome da carteira, além de fazer o investidor assinar um termo de ciência sobre o aumento do risco do produto. O documento previa ainda um teto de até 20% por tipo de ativo, fosse ele oriundo de companhia aberta ou de instituição financeira. Isso tudo ficou para trás com a Instrução 450.

Alívio. Eis a palavra que resume a sensação da indústria de fundos depois de anunciada a Instrução 450, preparada pela Comissão de Valores Mobiliários (CVM) para regulamentar o setor. Também, pudera. A minuta colocada em audiência pública há cerca de um ano pela autarquia era de tirar o sono, ao impor limites considerados severos pelos gestores para a composição de suas carteiras. Pela proposta inicial, um fundo de renda fixa ou cambial precisaria ter, no mínimo, 70% de seu patrimônio líquido (PL) alocado em títulos públicos federais. Quem quisesse ultrapassar a barreira dos 30% permitidos para outros papéis teria de inserir a denominação “Crédito Privado” no nome da carteira, além de fazer o investidor assinar um termo de ciência sobre o aumento do risco do produto. O documento previa ainda um teto de até 20% por tipo de ativo, fosse ele oriundo de companhia aberta ou de instituição financeira. Isso tudo ficou para trás com a Instrução 450.

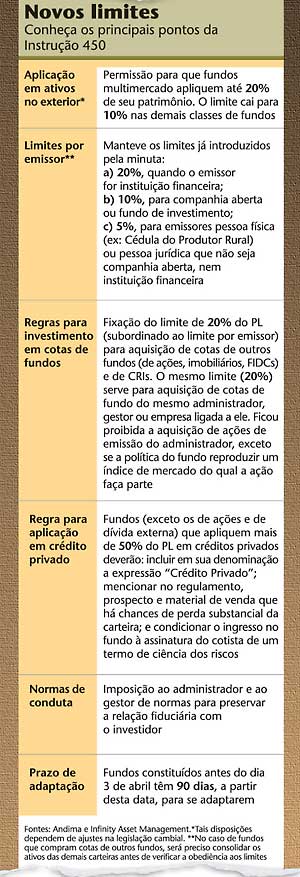

Agora, a nova lei estabelece uma aplicação mínima de 50% do patrimônio líquido do fundo em títulos do governo. Significa que aquelas exigências — adaptação do nome do produto e assinatura do cliente — só serão obrigatórias para quem preencher mais da metade de uma carteira com papéis privados. Quanto ao teto por ativo, o limite de 20% vale apenas para a aquisição de cotas de carteiras de terceiros, sejam elas de fundos imobiliários, fundos referenciados em índices, FIDCs ou CRIs. Os demais valores mobi liár ios sof rem restr ições somente por tipo de emissor (20% para o caso das instituições financeiras, 10% para as ações, debêntures e cotas de fundos e 5% para os chamados ativos exóticos — por exemplo, uma Cédula do Produtor Rural ou título de empresa fechada). Essas iniciativas, ao lado da permissão para o gestor aplicar até 20% do PL no exterior, provam que a CVM cedeu aos apelos do mercado. Se não concordou com todas as sugestões enviadas à audiência pública, pelo menos adotou uma postura considerada menos conservadora. (Veja as principais mudanças da instrução no quadro.)

“A flexibilização das regras era necessária”, sentencia Ricardo Mizukawa, diretor de produtos da Bradesco Asset Management. Segundo ele, diante de um cenário de menor rentabilidade dos títulos públicos, era o momento de dar mais liberdade aos gestores para combinar novos ativos, principalmente os de crédito privado, sobre os quais ele próprio já vinha detectando um aumento de interesse nos últimos meses. Contudo, o diretor lembra que, se de um lado a CVM afrouxou as rédeas para o setor, a Instrução 450 também passou a cobrar dos administradores uma dose maior de responsabilidade.

Se, de um lado, a CVM afrouxou as rédeas para o setor, também passou a cobrar dos administradores uma dose maior de responsabilidade

Um exemplo dessa tendência pode ser vista nos fundos cuja política de investimento permite a aplicação em cotas de outras carteiras. Além de estabelecer um teto de 20% para investimentos dessa modalidade, a nova lei exige que os gestores conheçam a proporção exata de cada ativo existente nessas carteiras. Isso porque será preciso consolidar não só os ativos da carteira titular, mas também os da terceirizada, na hora de computar se os limites máximos, por emissor e por ativo, foram atingidos.

Ainda no capítulo do aumento da vigília para a indústria de fundos, Nicolas Lagomarsino, responsável pela área de produtos da Fator Administradora de Recursos, alerta para um outro recado que o órgão regulador deu ao mercado. Trata-se do artigo 65, criado pela CVM exclusivamente para especificar as normas de conduta esperadas desses profissionais. Em cada parágrafo, é possível deparar com expressões como lealdade, diligência, defesa dos direitos do investidor, além de outros termos que indicam a importância de zelar pelo patrimônio gerido, como se todos estivessem lidando com seus próprios recursos. “O texto faz questão de mencionar não só a figura do administrador, como também a do gestor do fundo, na hora de tratar das responsabilidades em relação aos interesses do cotista”, observa Lagomarsino.

PRÓXIMOS PASSOS — Com as cartas à mesa, restam às gestoras de recursos independentes ou ligadas a banco, que hoje respondem por mais de 6 mil carteiras em todo o País, prepararem-se para os próximos desafios. Isso não implica, necessariamente, a criação de uma lista de produtos inéditos. Ao contrário. Segundo as instituições ouvidas pela Capital Aberto, a prioridade, nesses primeiros meses, é adaptar os fundos já existentes com a introdução de um ou outro ativo que agora está liberado pela Instrução 450. O diretor da Bradesco Asset diz que, antes de pensar em novas carteiras, terá pela frente a missão de elaborar dezenas de comunicados informando os cotistas sobre eventuais correções na política de investimento. Em casos específicos, terá de convocar assembléias extraordinárias a fim de aprovar as mudanças nas alocações do fundo.

A prioridade, nesses primeiros meses, é adaptar os fundos já existentes com a introdução de um ou outro ativo que agora está liberado pela regulamentação

Entre as preocupações também está a atenção especial que deverá ser dedicada aos cotistas dos fundos exclusivos e aos chamados investidores superqualificados, isto é, que aplicam em carteiras cujo regulamento exige uma cota mínima de R$ 1 milhão. Afinal, se a CVM flexibilizou as regras para o varejo, não deixaria de conferir mais liberdade a esses dois perfis de aplicadores. Ambos ficam isentos dos limites de concentração por emissor.

Já na modalidade de ativo, enquanto os fundos exclusivos ganham autonomia para escolher o investimento que bem entendem, nos produtos personalizados o teto passa a ser o dobro — por exemplo, sobe para 40% o limite de aplicação em cotas de fundos de investimentos. Para essas categorias, portanto, não há dúvidas de que a criatividade dos gestores será colocada à prova.

Na Fator, que administra um patrimônio de R$ 3 bilhões em fundos, também não há notícias sobre lançamentos de produtos. Mas o gestor da asset revela ter planos de transformar uma de suas carteiras que hoje concentra grande volume de aplicações em créditos privados em um fundo com 100% de ativos dessa modalidade. Obviamente, nessa mudança, pretende adotar os procedimentos exigidos pela nova lei, como emissão de comunicados, assembléias e coleta de autorizações, adaptação do nome da carteira, etc.

NAS ENTRELINHAS — Em algumas assets, a grande contribuição da Instrução 450 está numa medida pouco comentada até agora. Trata-se da possibilidade de um gestor aumentar de 90 para 180 dias o prazo máximo para divulgar ao mercado a composição das carteiras (com exceção daquelas consideradas de curto prazo ou referenciadas). “Nos fundos de valor, como é o caso dos nossos, quanto maior o tempo para manter a estratégia de investimento escondida dos concorrentes, melhor”, afirma Fernando Camargo Luiz, sócio da Orbe Investimentos. Ele conta que, muitas vezes, passa meses escolhendo as empresas para compor um determinado fundo. Por essa razão, não acha justo expor suas apostas publicamente a cada três meses, sob o risco de ser copiado ou de ver suas previsões distorcidas porque alguém passou na sua frente e negociou determinado ativo. “Seis meses é o mínimo de que precisávamos. O ideal seria que o próprio gestor decidisse o momento de abrir a carteira. Se o cliente se sentir desconfortável com essa situação, é só ele deixar o fundo”, enfatiza Luiz. Ele observa ainda que o gestor está sempre sendo vigiado por um administrador que fiscaliza o cumprimento da lei e do regulamento do produto.

Sobre esse aspecto, André Ng, economista-chefe da Infinity Asset Management, é menos radical. Para ele, o benefício que a transparência sobre a composição de um fundo pode dar ao cotista é maior que uma eventual ameaça de ver sua est ratégia roubada pelo concorrente. “Estamos confortáveis com os 90 dias e talvez não venhamos a prolongar esse prazo”, revela. A bem da verdade, o sócio da Infinity é um clássico representante dos que acreditam que a CVM acertou a mão com a instrução. Ele aprova as novas exigências sobre o gestor, como a maior clareza na hora de explicar ao cotista as chances de a carteira não ser enquadrada em quesitos que prevêem menor tributação, além da obrigação de informar rapidamente o órgão regulador sobre um eventual desvio no enquadramento do fundo à lei ou ao seu regulamento — por exemplo, quando um ativo exceder o limite por emissor. Antes, ele tinha prazo de até 15 dias para justificar o ocorrido. “É lógico que o mercado terá um certo trabalho para se adaptar às novas regras, mas é preciso entender que elas visam o desenvolvimento do próprio mercado”, afirma.

NOVA INDÚSTRIA — Como se vê, a recepção da Instrução 450 pelo mercado foi bastante tranqüila. “Não tenho dúvida de que, daqui a cinco anos, o Brasil terá uma nova indústria de fundos”, avalia Alexandre Póvoa, diretor da Modal Asset Management. “Até agora, o sucesso ou o fracasso dos gestores estava atrelado ao câmbio ou aos juros. Nos próximos anos, esses dois aspectos perderão importância, dando mais espaço à renda variável e ao mercado internacional”, acrescenta.

Até agora, o sucesso ou o fracasso dos gestores estava atrelado ao câmbio ou aos juros. Nos próximos anos, esses dois aspectos perderão importância

Tantos aplausos para a nova lei não escondem, contudo, algumas críticas. Uma delas refere-se àquela regra em que os cotistas precisam atestar, por escrito, que estão cientes dos riscos no caso de fundos cujo patrimônio exceda o limite de 50% de títulos privados. “Não precisava dessa exigência. Bastava que o administrador mudasse o nome do fundo e avisasse o investidor”, pondera o diretor da Modal. Nesse ponto, o discurso de Luiz Felipe Pinheiro, diretor-executivo da Unibanco Asset Management, é mais contundente. Segundo ele, a medida vai desestimular a criação desse tipo de carteira, não só por conta do trabalho operacional para obter a assinatura de cada cliente — em geral, isso deve ser feito pelo correio —, mas também por uma segunda questão, mais complexa.

Pinheiro acredita que muitos investidores poderão se assustar com a redação exigida pela CVM na elaboração desse termo. No documento, o cotista tem de confirmar que está ciente de que os termos da declaração que ele assina “poderão ser usados para afastar a responsabilidade do administrador e do gestor, desde que eles cumpram com suas obrigações”. Para o diretor da Unibanco Asset Management, como o restante do texto já faz menção aos riscos de perda no caso de não pagamento dos t ítulos que compunham a carteira, seria dispensável acrescentar a expressão: “afastamento de responsabilidade”. “Do jeito que foi redigido, alguém pode achar que assinar aquele termo é o mesmo que dar um cheque em branco ao administrador”, ironiza. “Tudo bem que não podemos assumir a responsabilidade de uma ação subir ou não, mas é claro que responderemos continuamente por todo o resto que acontecer com o fundo.”

Uma das críticas refere-se à regra em que os cotistas precisam atestar que estão cientes dos riscos, no caso de fundos cujo patrimônio exceda o limite de 50% de títulos privados

Ainda sobre a nova inst rução, Pinheiro propõe uma análise sobre a ênfase dada pelos reguladores à proteção do investidor de fundos. “Por que essa indústria é tão repleta de disclaimer (ressalvas), se comparada aos demais produtos financeiros do mercado? Será que só os fundos têm risco? E o investidor de CDBs e de ações, cadê as mesmas exigências para garantir seus direitos?”, questiona. E vai além: “Não tenho problema nenhum com o fato de assumirmos mais responsabilidades. Mas por que só os fundos?” Não faltam, portanto, opiniões a serem levadas em conta pelos reguladores na hora de preparar os novos mandamentos para os investimentos no Brasil.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui