No fim de fevereiro, a concessionária de rodovias Arteris (ex-OHL Brasil) anunciou uma revisão em seu plano de investimento. A companhia controlada pela espanhola Abertis e pelo grupo canadense Brookfield elevou a projeção de gastos com suas nove outorgas, diante do encarecimento de matérias-primas e de outros custos não mapeados antes. Assim, deverá desembolsar R$ 1,2 bilhão — 18% — a mais que o investimento em bens de capital (capex) inicialmente divulgado no terceiro trimestre de 2014.

No fim de fevereiro, a concessionária de rodovias Arteris (ex-OHL Brasil) anunciou uma revisão em seu plano de investimento. A companhia controlada pela espanhola Abertis e pelo grupo canadense Brookfield elevou a projeção de gastos com suas nove outorgas, diante do encarecimento de matérias-primas e de outros custos não mapeados antes. Assim, deverá desembolsar R$ 1,2 bilhão — 18% — a mais que o investimento em bens de capital (capex) inicialmente divulgado no terceiro trimestre de 2014.

Os analistas não demoraram a rebaixar a recomendação dos papéis da empresa; as ações despencaram, acentuando uma queda iniciada nos meses anteriores. Entre os dias 19 de novembro e 19 de maio, a desvalorização atingiu 32,8%. Segundo Felipe Silveira, da corretora Coinvalores, a revisão do capex desagradou o mercado por representar um aumento de custo não previsto em contrato e, portanto, sem compensação em receitas. “Isso vai impactar o retorno do acionista”, explica. Outro problema é o endividamento futuro da Arteris. Silveira estima que a proporção da alavancagem sobre o valor do Ebitda, hoje em três vezes, pode chegar a cinco até 2017.

E o momento do setor é delicado. Além de crescimento menor no tráfego rodoviário, em decorrência do esfriamento da economia, a nova Lei dos Caminhoneiros, vigente desde abril, promete pressionar a receita das concessionárias daqui para a frente. Ela isenta veículos sem carga da cobrança de eixos suspensos e amplia a tolerância em relação ao peso máximo por eixo. “Ainda não está definido se o governo vai autorizar reajustes para compensar as perdas com a lei”, comenta Gabriel De Gaetano, analista da Besi Securities do Brasil.

A companhia já vinha sentindo os efeitos do contexto desfavorável. No último trimestre do ano passado, registrou lucro líquido 14,5% menor que no mesmo período de 2013, sobretudo devido à alta de custos. As receitas estão sob pressão. Em 2014, o tráfego nas rodovias da Arteris subiu 1,3%, menos da metade das altas anteriores (2,9% em 2013 e 4,1% em 2012).

A companhia já vinha sentindo os efeitos do contexto desfavorável. No último trimestre do ano passado, registrou lucro líquido 14,5% menor que no mesmo período de 2013, sobretudo devido à alta de custos. As receitas estão sob pressão. Em 2014, o tráfego nas rodovias da Arteris subiu 1,3%, menos da metade das altas anteriores (2,9% em 2013 e 4,1% em 2012).

Em meio aos desafios crescentes, os controladores da empresa lançaram, no fim de abril, uma oferta pública de aquisição (OPA) para fechar o capital. Embora o papel tenha disparado no pregão nos dias seguintes, há quem aposte que os minoritários não devem aceitar a oferta de R$ 10,15 por ação. Um prêmio de 30% sobre a cotação média dos 30 dias anteriores ao anúncio da OPA, porém abaixo do que se praticava antes da revisão do plano de investimento.

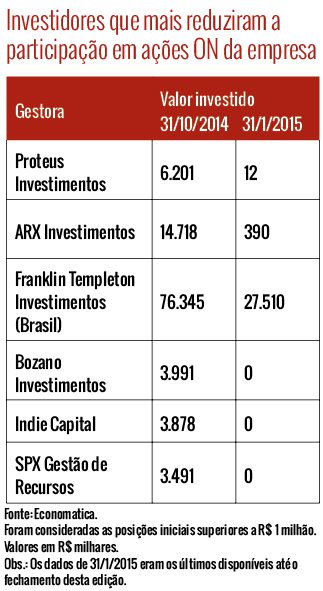

A escolha das companhias para esta seção é feita a partir de um levantamento da Economática com a oscilação e o volume negociado mensalmente por ações que possuem giro mínimo de R$ 1 milhão por dia. A partir daí, são escolhidas aquelas que se destacam pelas variações positivas e negativas nos últimos seis meses.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui