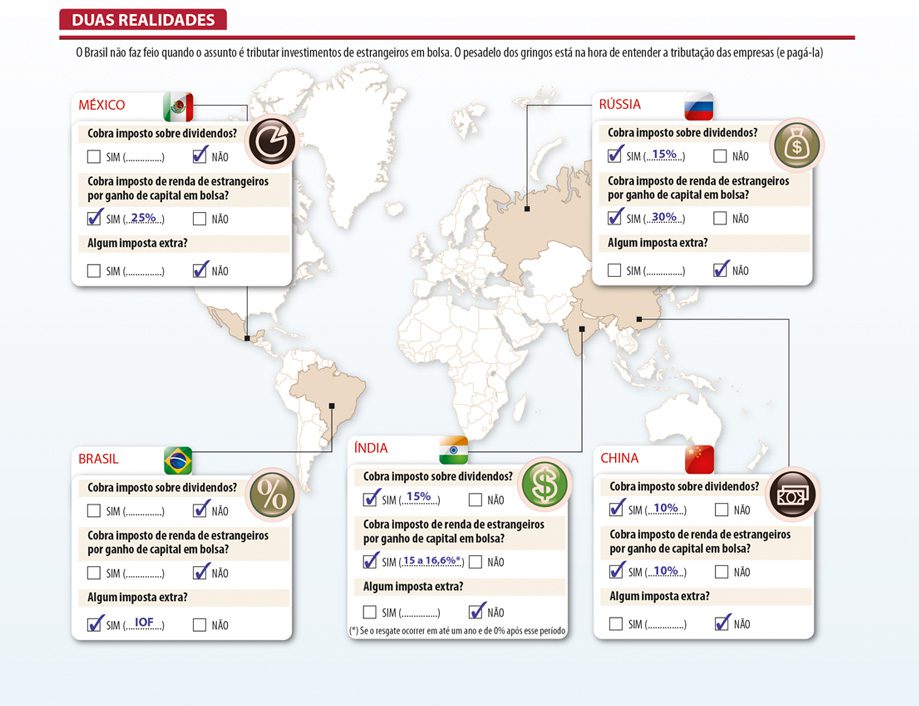

Os impostos no Brasil continuam altíssimos para os cidadãos e empresários, mas os investidores estrangeiros que aplicam na Bolsa não têm muito do que se queixar. Desde que o Imposto sobre Operações Financeiras (IOF) sobre o câmbio em investimentos em ações caiu de 2% para 0%, no início de dezembro, colocar dinheiro na BM&FBovespa virou uma excelente opção. Hoje, quem empregar R$ 100 na Bolsa e tiver um ganho de capital de 10%, além de R$ 10 em dividendos, conseguirá sair do País com R$ 120 (sem considerar taxas de corretagem e outras despesas). Nada incide em nenhuma das etapas do investimento, embora haja exceções em caso de recursos provenientes de paraísos fiscais, que recebem um tratamento menos favorável. Uma análise de Rússia, Índia, China e México mostra que nenhum deles tem essas mesmas condições. Nesses países, é necessário pagar algum tipo de taxa sobre os ganhos em bolsa.

Das cinco nações, incluindo o Brasil, a Rússia é a que mais tributa os investidores estrangeiros: cobra 15% sobre o ganho de capital e 30% sobre dividendos. Para completar, é um dos emergentes que mais provoca desconfiança. “A corrupção e a cultura de intervenção do Estado na economia russa afugenta os investidores”, comenta Nélio Weiss, sócio da PwC. O governo chinês abocanha uma parcela menor dos recursos que vêm de fora: leva 10% sobre o ganho de capital e 10% sobre os dividendos. O México, assim como o Brasil, não tributa a distribuição de lucros, mas fica com 25% do rendimento do papel. A Índia taxa os dividendos em 15% e, para o ganho de capital, adota uma política de incentivo no longo prazo: quem fica menos de um ano precisa deixar 15% do ganho lá; a partir desse período, fica isento. “O Brasil está muito bem na comparação com esses países”, avalia o sócio da Deloitte Fernando Matos.

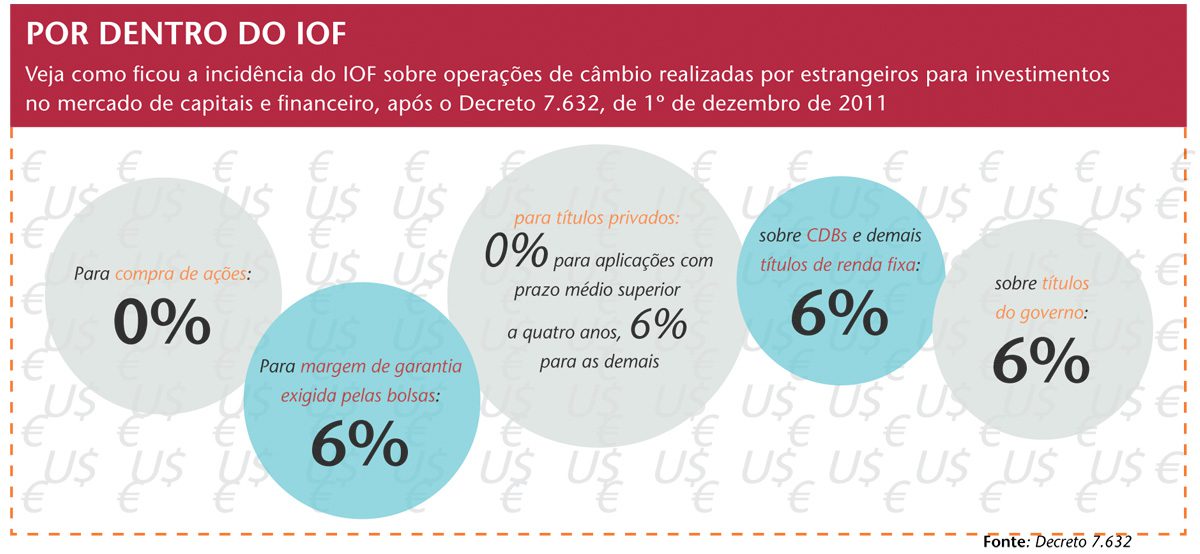

Os investidores ficaram aliviados ao saber que o IOF sobre o câmbio deixaria de ser cobrado. Esse tipo de imposto, que só existe por aqui, havia surpreendido negativamente o mercado em outubro de 2010, quando o governo decidiu aumentá–lo de 0% para 2%. A entrada de dinheiro estrangeiro destinado à Bolsa de Valores sempre esteve livre do IOF–câmbio como uma forma de incentivar o mercado de ações no País. Diferentemente das outras cobranças, ele não incide sobre o ganho com os papéis, mas sobre a entrada do dinheiro. Até dezembro de 2011, quem quisesse colocar R$ 100 no Brasil veria seu investimento ser diminuído para R$ 98. “Não sei de algo parecido em outro lugar do mundo”, comenta Raphael Lüscher, gestor de um fundo de investimentos em projetos sustentáveis da UBS Global Asset Management, na Suíça.

Apesar de o fim do IOF ter deixado os estrangeiros mais felizes, seria um exagero dizer que o aumento da alíquota em 2010 fora o principal responsável por afugentar o dinheiro estrangeiro da Bolsa. “Meus clientes não acham 2% uma fatia alta o suficiente para inibir a entrada no País”, afirma Luiz Felipe Ferraz, sócio do escritório Mattos Filho. Para Ferraz, os 6% de IOF–câmbio cobrados sobre os títulos de dívida eram mais preocupantes. Agora, os investimentos em dívida privada com prazo superior a quatro anos também estão livres dessa taxa, que se mantém para a dívida pública e os títulos com prazo menor.

SELIC FISCAL — A taxa pode não ser suficiente para demover os investidores, mas gera desconforto. Ao ser perguntado sobre o ambiente de investimentos do Brasil, Lüscher citou, prontamente, o IOF. “Essa taxa não me incomodou pelo valor, mas pela surpresa”, ressalta. O vai e volta é mal visto. Assim como passou de 0% a 2% e depois voltou a 0%, o IOF pode subir de novo quando o governo achar necessário — e a patamares bem altos. “O IOF é um imposto criado com o objetivo de intervir na economia. Pode ser aumentado ou diminuído de um dia para o outro, por decreto”, explica Hermano Barbosa, do escritório Leoni e Siqueira.

Na prática, isso significa que o governo pode usar o IOF como uma Selic fiscal. De acordo com o resultado pretendido na economia, a taxa sobe ou desce. Capital demais, real valorizando muito por causa da entrada de dólares no País? Sobe. Os investidores não estão mais interessados no Brasil? Desce. Por trás disso, há a boa intenção de impedir um colapso cambial ou uma enxurrada de capital especulativo. “Embora não resolva o problema, que é estrutural, o IOF é um instrumento importante para o governo evitar valorização excessiva do real no curto prazo”, considera Mansueto de Almeida, economista do Instituto de Pesquisa Econômica Aplicada (Ipea). Resta saber para quem isso é bom no fim das contas. Além de haver dúvidas sobre a efetividade da medida, esse tipo de atitude provoca desconfiança em quem aplica. “É uma política que causa incerteza. Esse é o grande medo dos investidores”, frisa Mark Mobius, diretor de mercados emergentes da asset Franklin Templeton.

Dessa forma, as variações da política fiscal se tornam um dos entraves institucionais do Brasil. Assim como desconfia na hora de colocar seu dinheiro na Rússia, temendo os efeitos da corrupção, ou na China, receando uma intervenção estatal arbitrária, o gestor de fundos fica preocupado com uma taxação repentina que venha a prejudicar sua estratégia. “O governo tem liberdade para aumentar o IOF até 25%, sabia disso?”, questionou Lüscher, durante a entrevista, com indignação. Hoje, parece pouco provável que o governo chegue a esse patamar, mas nem sempre foi assim. “Antes de 1997, o IOF mudava com frequência. Já chegou a 25% para contratação de serviços no exterior”, conta Ana Cláudia Utumi, coordenadora da área tributária do escritório TozziniFreire.

O IOF a que nos referimos é cobrado na entrada de dinheiro no País. Mas, observa Ana Cláudia, não há impedimento para que ele passe a ser cobrado na retirada, o que cria um risco adicional. Para confundir ainda mais, existem as complicações e os detalhes de nossas regras tributárias: a alíquota de 6% de IOF–câmbio sobre os depósitos de garantia exigidos por bolsas de valores, de mercadorias e futuros, por exemplo, foi mantida.

Os estrangeiros têm dificuldades de compreender os impostos que incidem sobre a receita, e não sobre o lucro

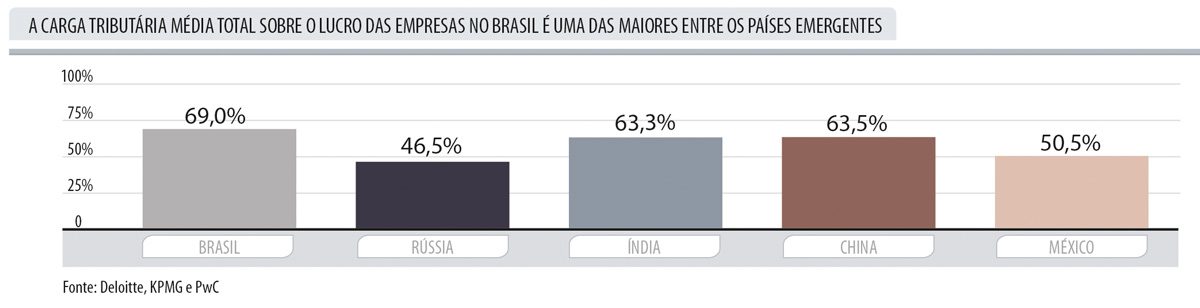

PAPA LUCROS — Ainda que tenha assustado nos últimos tempos por sua inconstância, a tributação dos investimentos em ações está longe de ser a pior parte para os estrangeiros quando o assunto é impostos no Brasil. Aqueles que pretendem ter um relacionamento mais longo com uma companhia se assustam com o quanto o governo leva da receita. De acordo com dados do Banco Mundial, dos cinco países citados nesta reportagem, o Brasil é o que mais reduz os lucros das empresas e, por consequência, os dividendos, com impostos de todos os tipos. Somando o que vai para os fiscos municipais, estaduais e federal, o governo fica com 69% do lucro. A China, que é um país comunista, arrebata 63,5%. A Rússia tem a mão menos pesada de todas: fica com 46,5%. “E isso é apenas uma média. Algumas empresas pagam mais do que 70% aqui”, lembra Weiss, da PwC.

Esse emaranhado de tributos dificulta a vida dos investidores dispostos a participar do dia a dia das companhias, como os fundos de private equity, por exemplo. “Em função dessa complexidade e da insegurança tributária, os gestores estrangeiros exigem um retorno maior”, alerta Fernando Martins, diretor da área de tributos da KPMG no Brasil. Mais difícil ainda é o investidor entender o que é feito pelo governo com todo o imposto arrecadado. A percepção geral é de que a pesada carga tributária não é revertida para a população na forma de educação, saúde e infraestrutura. “Os estrangeiros têm dificuldades de compreender os impostos que incidem sobre a receita, e não sobre o lucro, como PIS e Cofins”, salienta Ferraz, do Mattos Filho.

“É uma política que causa incerteza. Esse é o grande medo dos investidores”, diz Mark Mobius

RISCO INSTITUCIONAL — Diante do intrincado sistema tributário brasileiro, é uma notícia alvissareira a de que a Bolsa está barata em termos de impostos. Mas para que o Brasil conquiste definitivamente a confiança do investidor estrangeiro, é preciso mudar muito sua estrutura institucional. O economista norte–americano Douglas C. North, ganhador do Nobel de Economia em 1993, explica que o fato de alguns países serem ricos e outros não está fortemente ligado à força das instituições. Analisando a história das nações que chegaram ao topo, North observou que evoluiu mais quem tinha regras claras e pouco variáveis. A previsibilidade sempre foi um fator de peso para se fazer negócios, razão pela qual ele considera que a função primordial do governo na política econômica é garantir a competição entre as empresas e o cumprimento dos contratos. O Brasil ainda falha nos dois aspectos. Além de mudar as regras quando lhe é conveniente, o governo mina a competitividade das empresas com tantos impostos.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui