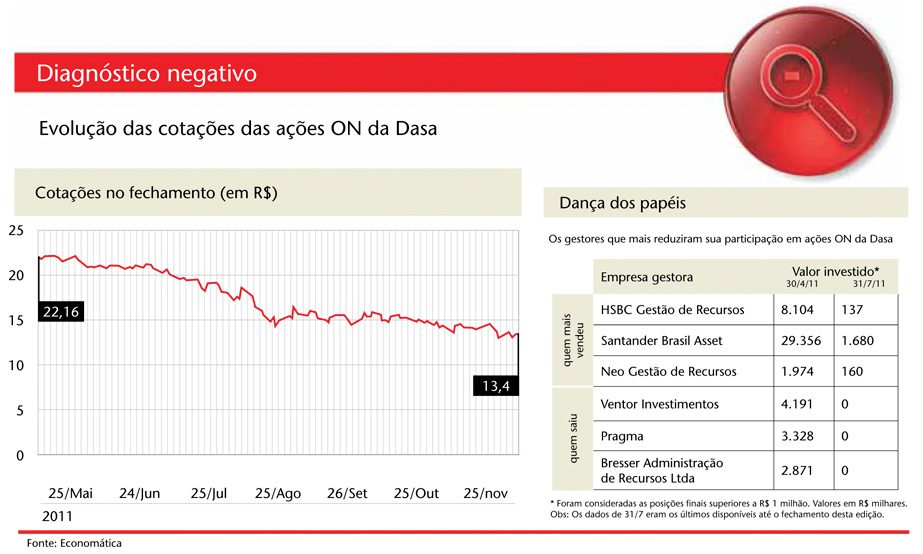

Os últimos meses têm sido tumultuados para a Diagnósticos da América (Dasa), maior empresa de diagnósticos médicos da América Latina. Suas ações, negociadas no Novo Mercado, acumularam queda de 40,8% nos 12 meses anteriores a 24 de novembro. O inferno astral teve início no fim de julho, quando o Conselho Administrativo de Defesa Econômica (Cade) pediu vistas do processo de fusão entre a empresa e a MD1, que tem como controlador o empresário Edson Godoy Bueno, dono da rede de planos de saúde Amil.

O órgão de análise da concorrência temia que a união da MD1 e da Dasa levasse à concentração das atividades de diagnósticos por imagem, tomografia, ultrassonografia e mamografia, raios X, e outros exames laboratoriais. Juntas, elas teriam 55% desse segmento. Quatro meses depois do pedido de vistas, em 26 de outubro, o Cade anunciou a suspensão da fusão. De acordo com a decisão, as duas terão de manter a administração de seus estabelecimentos totalmente separada até que um parecer final seja divulgado. Os grupos tampouco poderão adotar políticas comerciais uniformes.

“Num cenário de incerteza em relação à economia mundial, a decisão do Cade teve impacto, principalmente, sobre os investidores externos”, afirma Paulo Bokel, superintendente de relações com investidores (RI) da Dasa. A operação foi informada ao órgão de defesa da concorrência em outubro de 2010, mas a primeira resposta veio em julho deste ano. A expectativa da companhia é que a decisão final do Cade leve ainda entre 12 a 18 meses para sair. “Trabalhamos com o prazo de 2013”, diz Bokel.

O gestor de um grande banco, cuja política não é falar publicamente sobre casos específicos, acredita que a análise do Cade prejudicará o papel, assim como ocorreu com a Brasil Foods. “No caso da Dasa, esperava–se uma sinergia importante. A Amil é uma grande operadora de planos de saúde, enquanto a Dasa tem relevância nos diagnósticos”, observa o gestor. Outra preocupação é quanto à amortização do ágio pago na operação. Quanto mais tempo ele levar para ser amortizado, mais cara será a aquisição para o acionista. Além disso, a união das duas companhias seria concretizada por meio de uma operação de incorporação vantajosa para os acionistas da Dasa, segundo as condições anunciadas em agosto do ano passado. O valor da MD1 foi inicialmente estimado em 26,3% do capital da Dasa.

O Cade não é a única incógnita que ronda as ações da companhia de laboratórios. Outra preocupação é em relação à continuidade do seu crescimento. No segundo trimestre deste ano, a margem recorrente do lucro antes dos juros, impostos, depreciação e amortização (Ebitda) chegou a 26,3% da receita líquida. No terceiro trimestre, caiu para 24,5%. O analista Rafael Frade, do Bradesco BBI, observa que a companhia chegou a R$ 421,3 milhões de Ebitda nos nove primeiros meses do ano e que, para atingir os R$ 560 milhões sinalizados no guidance de 2011, precisaria gerar mais R$ 138 milhões no último trimestre. Alcançar esse número, segundo Frade, não é fácil. “Seria um Ebitda apenas 5% mais baixo que o do terceiro trimestre, sazonalmente o período mais forte do ano.”

Bokel confirma que obter os números previstos é mesmo difícil, mas não impossível. “Neste ano, nossas margens ficaram um pouco pressionadas em função da inauguração de várias unidades. Estamos abrindo mão de rentabilidade agora para um retorno maior no futuro”, afirma o executivo da Dasa, que frisa o foco da companhia no crescimento orgânico. Até o fim de 2011, terão sido entregues duas megaunidades (mais de 3 mil serviços de análise por imagem), sete unidades padrões (standard) e 24 expansões. Em 2012, serão sete megaunidades, quatro padrões e 29 expansões. “Mas o número para 2012 ainda é piso”, assinala Bokel, ao ressaltar que o orçamento de investimento para o próximo ano não está fechado. Em 2011, o investimento deve somar R$ 180 milhões.

Segundo o analista Marcio Osako, do Itaú BBA, existe também uma preocupação com os custos da companhia. Os resultados do terceiro trimestre indicaram um aumento acentuado nas despesas operacionais, que deve levar a uma revisão para baixo das margens previstas para o quarto trimestre. Ele estimava inicialmente margem de 26,2% para este ano e de 26,5% para 2012. “O plano de expansão da empresa tende a reduzir ainda mais as margens no ano que vem”, destaca.

O custo com pessoal chegou a R$ 103,6 milhões no terceiro trimestre, uma alta de 16% sobre os R$ 89 milhões de julho a setembro de 2010. Uma parte desse incremento se deveu à contratação de 300 pessoas na unidade de call center e de 50 no departamento de contas a receber. “O investimento vem antes do retorno. Era essencial aumentar o tamanho do call center para melhorar nossos serviços”, justifica Bokel. Em contas a receber, a Dasa está priorizando a velocidade dos processos. “O ciclo de recebimento, em alguns casos, chega a 90 dias. Queremos reduzir isso e já estamos conseguindo com a contratação da nova equipe”, assegura o executivo.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui