Com uma ideia na cabeça, mas pouco dinheiro para executá-la, a especialista em marketing Natália Macedo e a publicitária Cintia Tominaga recorreram a uma modalidade de captação de recursos que começa a fazer fama mundo afora: o crowdfunding. Por meio dessa espécie de vaquinha virtual — uma versão atual da tradicional prática de coletar dinheiro entre amigos e familiares, potencializada pela internet —, Natália e Cintia arrecadaram R$ 17,7 mil em agosto, pouco mais do que os R$ 15 mil estipulados como meta para lançar a Ballerini, marca de calçado feminino especializada em sapatilhas. Em troca, ofereceram brindes diversos aos apoiadores. O dinheiro arrecadado não foi o único ganho da dupla ao optar pelo financiamento coletivo. A visibilidade trazida pela plataforma de crowdfunding ajudou as empreendedoras a encontrar novos sócios. Em transação feita fora da plataforma, venderam 15% da empresa a três investidores, por R$ 75 mil. Em novembro, a Ballerini começava a receber as primeiras encomendas.

Em pouco tempo, o negócio fechado por Natália e Cintia com os sócios não acontecerá mais à margem do universo do financiamento coletivo. Hoje, há meia dúzia de plataformas em desenvolvimento para promover o chamado equity crowdfunding — aportes de capital realizados a partir da internet. A EuSócio e a Startmeup prometem estrear ainda no primeiro trimestre de 2014. Nessa modalidade de captação, quem contribui para um empreendimento recebe mais do que brindes: ganha ações.

O equity crowdfunding funciona assim: o investidor entra na plataforma e escolhe uma empresa para investir. Se a meta de volume de captação for alcançada pela companhia, quem aportou dinheiro vira oficialmente sócio, com todos os benefícios e riscos envolvidos. O retorno da aplicação pode vir do recebimento de dividendos, caso a empresa comece a dar lucros, ou da venda das ações no mercado secundário. O problema é a companhia não vingar. Nesse caso, pode-se perder todo o dinheiro investido.

A Startmeup planeja permitir aplicações de R$ 100 ou menos. A EuSócio ainda não tem valores definidos, mas já começa a prospectar clientes. Em agosto, publicou um edital com termos e condições para que pequenas e microempresas obtenham recursos na plataforma. Até o início de dezembro, o documento havia sido baixado 900 vezes. “A operação ainda não está 100%. Estamos estruturando a parte administrativa”, explica Rafael Vasconcellos, um dos fundadores da EuSócio.

A Startmeup planeja permitir aplicações de R$ 100 ou menos. A EuSócio ainda não tem valores definidos, mas já começa a prospectar clientes. Em agosto, publicou um edital com termos e condições para que pequenas e microempresas obtenham recursos na plataforma. Até o início de dezembro, o documento havia sido baixado 900 vezes. “A operação ainda não está 100%. Estamos estruturando a parte administrativa”, explica Rafael Vasconcellos, um dos fundadores da EuSócio.

Pelas regras da plataforma, a EuSócio apenas recebe os pedidos de compra de ações pelos investidores e os repassa ao emissor. Cabe à empresa realizar o ato societário que deliberará a entrada dos novos sócios. A expectativa é que o negócio comece a funcionar em março. A intermediária cobrará 5% do montante total subscrito pelos investidores. “Estamos indo com cuidado. Tudo o que não queremos é passar a impressão de que somos aventureiros.”

Dizer mais sim do que não

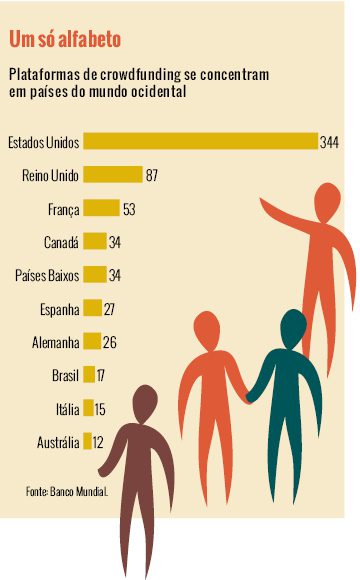

O Brasil demorou a mergulhar no universo do equity crowdfunding. A título de comparação, o Crowdcube, principal site do gênero no Reino Unido, funciona desde 2011 e conta com 53 mil investidores. O motivo do atraso, por aqui, é a ausência de um marco regulatório para a atividade. Quem abriu ou pensa em abrir uma plataforma desse tipo no País se apoia nas Instruções 480 e 400 da Comissão de Valores Mobiliários (CVM). Elas liberaram de registro as pequenas e microempresas que são alvo dessa modalidade de financiamento, assim como as suas respectivas ofertas, desde que a captação não ultrapasse R$ 2,4 milhões por ano.

A dispensa, no entanto, não significa ausência total de prestação de contas ao regulador. De acordo com a Instrução 400, a emissora deve comunicar a oferta à CVM com antecedência e preencher um cadastro com as principais características da companhia e da emissão. Na regra são consideradas microempresas as sociedades com receita bruta anual igual ou inferior a R$ 360 mil. Acima desse valor até R$ 3,6 milhões, a empresa é de pequeno porte.

Segundo a superintendente de desenvolvimento de mercado da CVM, Flavia Mouta, a autarquia não pretende regular a atividade por ora, embora esteja acompanhando as iniciativas em outros mercados. Enquanto no Reino Unido o crowdfunding foi abrigado sob o guarda-chuva normativo da Autoridade de Conduta Financeira (FCA, na sigla em inglês) desde que surgiu, nos Estados Unidos uma regulamentação específica foi proposta no ano passado.

Segundo a superintendente de desenvolvimento de mercado da CVM, Flavia Mouta, a autarquia não pretende regular a atividade por ora, embora esteja acompanhando as iniciativas em outros mercados. Enquanto no Reino Unido o crowdfunding foi abrigado sob o guarda-chuva normativo da Autoridade de Conduta Financeira (FCA, na sigla em inglês) desde que surgiu, nos Estados Unidos uma regulamentação específica foi proposta no ano passado.

Foi por causa da falta de regras para o setor que o advogado Arthur Farache, que estuda o financiamento coletivo em seu mestrado pela Faculdade de Direito da USP, acabou desistindo de desenvolver uma plataforma de equity crowdfunding. No lugar, lançou o Intoo, sistema on-line que ajuda pequenas e médias empresas a buscar a melhor opção de crédito bancário. “Talvez leve ainda uns dois anos para o mercado de financiamento coletivo amadurecer”, estima Farache. No futuro, o advogado não descarta retomar a ideia original, porém voltada à oferta de títulos de dívida. A escolha, segundo ele, decorre da maior simplicidade da operação.

Normas específicas para o exercício do crowdfunding podem emergir de Brasília. Em outubro, o deputado Otavio Leite (PSDB-RJ) apresentou o Projeto de Lei 6.590, que estabelece diretrizes para o financiamento coletivo pela internet. O documento define as plataformas como “empresas de organização de investimento coletivo” e exige que comuniquem a CVM todos os projetos financiados pelo portal, sejam eles de fins lucrativos ou sociais. Prevê ainda que o contribuinte — pessoa física ou jurídica — que adquirir cota de projetos com fins lucrativos disponibilizados nessas plataformas possam deduzir do seu imposto de renda o equivalente a 10% do montante investido.

O projeto de lei pegou de surpresa Adolfo Menezes Melito, presidente do conselho de criatividade da Fecomercio-SP, e representantes de outras cinco empresas de equity e debt crowdfunding. Eles se articulavam para formar uma associação e definir regras para a atividade. Elas deveriam ficar prontas até o fim de 2013.

Com habilidade

O grande desafio para a regulação é criar um ambiente ao mesmo tempo seguro para o investidor e favorável ao financiamento coletivo de pequenas empresas. No seu edital, a EuSócio traz uma listas dos fatores de risco atrelados às ofertas de startups. Alguns deles: perda total dos recursos investidos; falta de liquidez; não pagamento de dividendos; diluição de participação societária; perigos decorrentes da constituição societária da empresa — a sociedade limitada não está sujeita às obrigações de divulgação de informações relevantes aplicáveis às companhias abertas. Por essas razões, Clovis Meurer, presidente da Associação Brasileira de Private Equity e Venture Capital (Abvcap), defende que um agente financeiro se responsabilize pelas ofertas disponíveis na plataforma. “É preciso haver proteção para o pequeno investidor”, opina. “Quando não existe controle, pode acontecer todo tipo de fraude.”

Em defesa própria, as plataformas de crowdfunding argumentam que a contratação de uma distribuidora de títulos e valores mobiliários (DTVM) para exercer essa função acabaria encarecendo o financiamento coletivo e, em última instância, tornaria a ferramenta inviável. Na visão de Farache, da Intoo, são as próprias plataformas de crowdfunding que têm de apurar as informações sobre os negócios disponíveis para investimento e apresentá-las de forma apropriada ao investidor. “O dever de casa é da plataforma, porque dificilmente uma pequena companhia fará essa tarefa”, avalia.

Em defesa própria, as plataformas de crowdfunding argumentam que a contratação de uma distribuidora de títulos e valores mobiliários (DTVM) para exercer essa função acabaria encarecendo o financiamento coletivo e, em última instância, tornaria a ferramenta inviável. Na visão de Farache, da Intoo, são as próprias plataformas de crowdfunding que têm de apurar as informações sobre os negócios disponíveis para investimento e apresentá-las de forma apropriada ao investidor. “O dever de casa é da plataforma, porque dificilmente uma pequena companhia fará essa tarefa”, avalia.

Ciente disso, a Startmeup pretende disponibilizar um ranking das empresas, elaborado a partir do volume de informações concedido pelas candidatas à captação. A ideia é expor o nível de transparência de cada uma. A EuSócio, por sua vez, vai pedir que as startups registradas na sua plataforma assinem uma declaração de observância a um tutorial de melhores práticas de governança, comprometendo-se a adotar o que for possível. O documento recomenda, por exemplo, que a empresa chame os investidores a participar das assembleias gerais, tenha um administrador responsável pela função de relações com investidores, adote a arbitragem para resolver divergências entre os sócios e a companhia e constitua conselho de administração e comitês consultivos.

Novo começo de era

Enquanto o Brasil ainda discute como regular o crowdfunding, o Reino Unido se prepara para lançar regras para a atividade, com o objetivo de intensificar a proteção ao investidor pessoa física. Em outubro, a FCA propôs que esse público seja autorizado a aplicar, no máximo, 10% de seu portfólio em ações e títulos de dívida de companhias não listadas em bolsa. A limitação, segundo a autoridade, é importante, dado que 50% a 70% das startups vão à bancarrota nos primeiros anos de vida.

A Securities and Exchange Commission (SEC) mostra a mesma preocupação. Em outubro, o regulador americano colocou em audiência pública uma proposta que, entre outras coisas, limita o investimento por meio de crowdfunding a 5% da renda anual da pessoa física, caso ela seja de até US$ 100 mil; acima disso, o teto passa para 10%. Também pretende exigir que as plataformas de financiamento coletivo sejam mantidas apenas por corretoras ou portais credenciados pela SEC.

Criar normas que balanceiem, na medida certa, segurança e inovação é o principal desafio dos reguladores na regulação do crowdfunding. Em tempos de economia fragilizada, estimular o financiamento coletivo significa injetar dinheiro em empresas que podem gerar trabalho e renda, com grande potencial de crescimento. Segundo relatório do Banco Mundial, os prognósticos sobre o volume de recursos que será arrecadado por esse mercado nos próximos anos deve ficar entre US$ 3,98 bilhões a US$ 300 bilhões — um montante nada desprezível.

Ilustração: Grau 180

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui