A marca virou, praticamente, sinônimo do produto. São 72 anos de mercado e presença em 14 mil pontos espalhados pelo Brasil. Mas o amianto, matéria-prima dos telhados da Eternit e responsável (direta e indiretamente) por 82% da receita da empresa, corre risco de, no limite, ser banido do País.

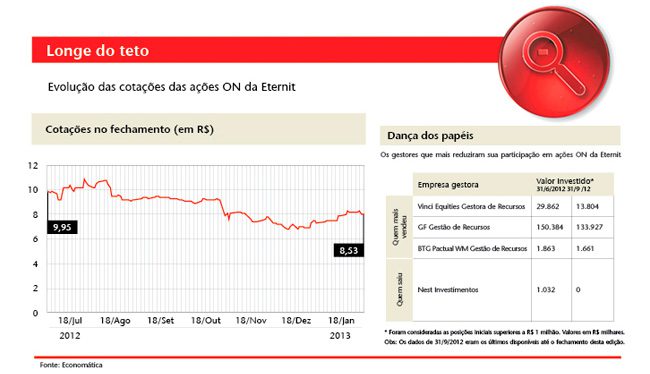

A percepção de insegurança voltou a aumentar no ano passado. Como consequência, a ação, que há anos transitava entre R$ 9 e R$ 11, rompeu o piso e chegou a ser negociada a R$ 8,40. Culpa do Supremo. A discussão hoje no STF é se com leis estaduais rígidas o amianto será abolido, se haverá banimento gradual, ou se o uso, como quer a companhia, permanecerá com os atuais controles e restrições.

O mercado financeiro gosta da Eternit. Além de boa pagadora de dividendos, é reconhecida como uma das companhias com melhores práticas de governança no País. Segundo Wesley Bernabé, analista da BB Investimentos, a empresa desembolsa aproximadamente 80% dos lucros em remuneração aos acionistas (dividendos mais juro sobre capital próprio). O investidor, porém, não gosta tanto do amianto.

A fibra foi utilizada abundantemente em vários países como material de construção e isolamento. Agora, por razões de saúde, o uso em telhados está proibido na União Europeia, por exemplo, ficando seu emprego limitado a alguns produtos, como revestimentos de freios automotivos.

A Eternit defende abertamente o uso do produto. Dona da única mina de amianto do Brasil e terceira maior exportadora mundial, a empresa até investiria no aumento da produção, não fosse o imbróglio jurídico. “A mina está operando com capacidade máxima há anos”, diz Bernabé. “Mas os investimentos estão suspensos enquanto houver essa insegurança.”

Para mitigar os riscos, a Eternit optou pela diversificação. Hoje, produz também louças, metais, além de telhas e caixas d’água (com e sem amianto). O objetivo é que, de três a cinco anos, 50% da receita tenha origem em produtos fora da cadeia do amianto. Atualmente, essa proporção é de apenas 18%.

A nova estratégia de negócios está definida: fazer da Eternit uma empresa multiprodutos, diferentemente das outras grandes companhias do ramo de construção, especializadas em apenas um segmento. “Vamos aproveitar a marca forte, o conhecimento que temos do setor e nossa logística”, afirma Élio Martins, presidente da Eternit.

Em 2008, a Eternit começou a produção de louças. Em 2010, comprou a Tégula, maior fabricante de telhados de concreto do Brasil. E vai inaugurar, ano que vem, uma de suas apostas: a Companhia Sulamericana de Cerâmica, no Ceará, uma joint venture com a colombiana Corona. A fábrica vai produzir 1,5 milhão de peças de louça por ano — e a produção de 2014 já está praticamente vendida.

Mas amianto e Eternit continuam andando juntos. Entre julho e agosto de 2012, a receita da empresa cresceu 7,9% em relação a igual período de 2011, para R$ 229,8 milhões. A alta só foi possível graças ao desempenho do segmento de mineração, impulsionado pelas exportações para países como México e Índia.

Enquanto isso, permanece no Brasil a briga na Justiça. Ano passado, foi iniciado o julgamento que definirá o uso e a venda de amianto branco (crisotila) no País, a partir de leis estaduais. Até agora, apenas dois votos foram dados. O ministro Carlos Ayres Britto, já aposentado, julgou constitucional lei do Rio Grande do Sul que baniu a fibra. Já o ministro Marco Aurélio Mello considerou inconstitucional matéria de teor semelhante editada por São Paulo.

A decisão final do STF sobre o uso de amianto aqui poderá ter impacto sobre as leis de Estados do Rio de Janeiro, Pernambuco e Mato Grosso, também questionadas no Supremo por abolirem o uso do mineral.

O presidente da Eternit acredita que o tempo corre a favor da companhia. Afinal, argumenta Martins, não há nenhum processo de clientes contra a empresa, e os riscos na mina foram reduzidos com a instalação de equipamentos e procedimentos de controle. “Não existe mais poeira em suspensão”, garante. “Desde os anos 80 não há registro de doença pulmonar entre os empregados.”

O banimento abrupto teria forte impacto no resultado da Eternit, apesar de seu esforço de diversificação. Nos cálculos da corretora Coinvalores, feitos em novembro, quando começou o julgamento, a queda de receita líquida seria de 30%; e do lucro líquido, de 50%. Se o STF estabelecer um banimento gradual, a estimativa é de que a receita recue 20% e o lucro, 10%.

O cenário mais provável para analistas e a própria Eternit é que o amianto não seja banido abruptamente. Uma das razões seria a manutenção do ritmo de atividade da construção civil. “Não tem fibra sintética para atender a demanda no Brasil”, ressalta Martins. E o material sintético, lembra o executivo, é caro e tem vida útil menor. Ou seja, banir poderia significar uma redução ainda mais severa no ritmo de crescimento do setor e do País — o que, definitivamente, não está nos planos do governo.

Depois de as ações da Eternit caírem 26,3% em 2012 e continuarem embutindo no preço o risco de banimento, Sandra Peres, analista da Coinvalores, considera que “foi aberto um espaço de ganho interessante, sobretudo, para investidores com foco em dividendos”.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui