Dentro do escritório da Lopes Filho & Associados, o analista de investimentos Alexandre Montes alterna sua atenção entre a janela do computador e a da rua. Responsável pela cobertura dos papéis da Companhia de Saneamento Básico do Estado de São Paulo (Sabesp), ele acompanha cada dia em que São Pedro decide fechar as torneiras. Sua atenção se deve a uma premissa fundamental para projetar os resultados da Sabesp: sem água não se gera caixa. Além disso, a queda do nível das represas eleva o custo de tratamento da água, de pior qualidade, e exige investimentos em obras emergenciais para assegurar o fornecimento aos clientes.

Dentro do escritório da Lopes Filho & Associados, o analista de investimentos Alexandre Montes alterna sua atenção entre a janela do computador e a da rua. Responsável pela cobertura dos papéis da Companhia de Saneamento Básico do Estado de São Paulo (Sabesp), ele acompanha cada dia em que São Pedro decide fechar as torneiras. Sua atenção se deve a uma premissa fundamental para projetar os resultados da Sabesp: sem água não se gera caixa. Além disso, a queda do nível das represas eleva o custo de tratamento da água, de pior qualidade, e exige investimentos em obras emergenciais para assegurar o fornecimento aos clientes.

As dúvidas deterioram o desempenho da empresa no pregão. O papel minguou 35% em 2014, e não há refresco à vista em 2015. É normalmente em janeiro que as represas enchem. A quantidade de chuvas na primeira metade do mês, entretanto, foi a menor para o período em pelo menos 12 anos. No dia 22, o volume armazenado no Sistema Cantareira, reservatório responsável por cerca de 70% das receitas da companhia em 2013, operava a 5,4% de sua capacidade na segunda cota do volume morto, ante 7,2% em 1o de janeiro. No mesmo intervalo, as ações caíram mais 10,17%, para R$ 15,28. O analista da Lopes Filho prevê que elas prossigam nessa trilha e, por isso, recomenda a venda do papel. “Não tem como a empresa ir bem num cenário que combina queda de receita e aumento dos gastos”, sentencia.

No terceiro trimestre de 2014, o lucro líquido foi de R$ 91,5 milhões, queda de 80,7% em comparação com o mesmo período de 2013. Só o programa de bonificação para estimular a economia de água reduziu o faturamento em R$ 127 milhões nos primeiros nove meses do ano. A iniciativa, prevista para durar até o fim de 2015, oferece desconto de 30% na conta de água contra uma redução mínima de 20% no consumo. A estiagem prolongada também gerou despesas emergenciais no período: cerca de R$ 80 milhões foram gastos na compra de 3 quilômetros de tubulações e sete bombas flutuantes para recuperar o volume morto da Cantareira. Ao todo, entre julho e setembro, os gastos da Sabesp somaram R$ 4,7 bilhões, ante R$ 4,2 bilhões no mesmo período do ano passado. “Antes da crise hídrica, o mercado esperava uma redução dos custos”, recorda Ezequiel Fernández, analista do Scotiabank.

Reviravolta

De fato, a Sabesp de agora não lembra em nada a companhia de alguns anos atrás. Em 2012, a ação fechou o ano com alta de 67,3%; a empresa ostentou um lucro líquido de R$ 1,9 bilhão, avanço de 56,3% em relação a 2011. Por pertencer a um setor defensivo e ser boa pagadora de proventos, a Sabesp sempre esteve entre as prediletas dos analistas de bolsa. Bastou as chuvas começarem a escassear para os problemas de gestão da companhia emergirem. “Sem dúvida, faltou planejamento”, considera Fernandez. Isso significa, por exemplo, ter tomado medidas mais duras de cortes seletivos do fornecimento ao longo de 2014 para mitigar a queda dos reservatórios em nível recorde. Em pleno ano eleitoral, a opção da Sabesp, controlada pelo governo do Estado de São Paulo, foi fazer vista grossa para a necessidade de racionamento.

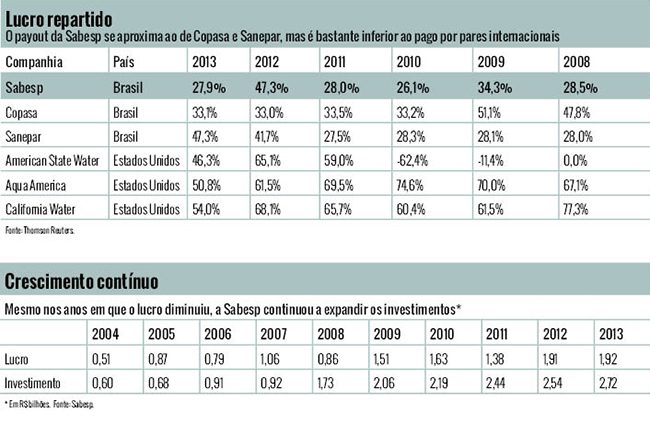

Durante a campanha de reeleição de Geraldo Alckmin para governador, a política de distribuição de dividendos da Sabesp entrou na linha de fogo. Há quem defenda que a empresa foi generosa demais na remuneração dos acionistas, e que esse dinheiro poderia ter sido usado para investimentos em infraestrutura. Como o Estado detém 50,3% das ações da companhia, ele é o maior beneficiado com a distribuição de dividendos. Entre 2008 e 2013, a Sabesp repassou entre 26% e 28% do lucro líquido aos acionistas — em seu estatuto social, está prevista a obrigação de distribuir, no mínimo, 25%. Uma exceção ocorreu em 2012, quando essa porção subiu para cerca de 47%. “Como o lucro de 2011 foi baixo por motivos contábeis, e a companhia registrava um caixa bom, o fluxo de dividendos foi elevado”, explica Fernández. Naquele ano, a última linha do balanço da Sabesp atingiu R$ 1,2 bilhão, recuo de 25% quando comparado a 2010, devido principalmente à variação cambial sobre empréstimos e financiamentos externos. O dólar subiu 12,6% em 2011, ante queda de 4,3% no ano anterior.

O percentual de lucro distribuído pela Sabesp não destoa muito do pago pela mineira Copasa ou pela paranaense Sanepar (veja tabela abaixo). Na comparação com os pares internacionais, porém, parece bem menos generosa. A média do payout de três importantes fornecedoras de água americanas — American State Water, Aqua America e California Water — atingiu cerca de 50% em 2013.

Os investimentos, por sua vez, vêm crescendo ano a ano. Do início de 2014 até setembro, a Sabesp investiu R$ 2,3 bilhões, o equivalente a 27,5% da receita bruta. Na Sanepar, esse número foi de R$ 691,1 milhões (33,1%), enquanto a Copasa gastou R$ 672,6 milhões (21,8%).

Efeitos colaterais

Se os dividendos não desfalcaram a companhia, outro estímulo pode tê-la levado a fazer escolhas erradas. Até abril, a Agência Reguladora de Saneamento e Energia do Estado de São Paulo (Arsesp) calculava o aumento tarifário da Sabesp com base em duas variáveis: inflação e ampliação do número de pessoas conectadas à sua rede de água, esgoto ou tratamento. Na prática, isso significava que, quanto mais pessoas fossem atendidas, maior seria a receita. “A Sabesp tinha um incentivo muito forte para continuar conectando clientes à rede de água, mas não para garantir um nível ótimo de segurança hídrica, já que não ganha por isso”, avalia Fernandez.

Essa distorção só foi corrigida em abril de 2014, com a adoção do reajuste com base em ativos regulatórios. Agora, investimentos realizados pela empresa para captar água e reforçar o abastecimento, por exemplo, serão computados para calcular a elevação da tarifa. De acordo com o especialista em hidrologia Carlos Tucci, professor do curso de pós-graduação do Instituto de Pesquisas Hidráulicas da Universidade Federal do Rio Grande do Sul (IPH-UFRGS), a Sabesp deveria ter gerido melhor os riscos. O planejamento da companhia, afirma, trabalhava com uma margem de tolerância contra falhas de abastecimento de 5%, prática comum no mercado brasileiro. Numa empresa que atende mais de 20 milhões de pessoas, contudo, esse número deveria ser maior, defende o professor.

Para complementar o quadro, a Sabesp demorou a tomar medidas para conter o consumo de água pela população. Enviado à Securities and Exchange Commission (SEC) em abril, o formulário 20-F da companhia mostra que ela vinha acompanhando a míngua das chuvas no Sistema Cantareira desde 2012. Apenas em fevereiro de 2014, porém, com o agravamento da estiagem, tomou uma atitude efetiva, ao criar uma bonificação de incentivo à redução do uso de água. “A diminuição do consumo reduziria o faturamento da Sabesp, o que não era de seu interesse”, observa Tucci. O anseio por gerar receitas agora cobra a fatura. Hoje, a empresa não tem alternativa a não ser fazer pesados investimentos para captar água: praticamente todas as fontes possíveis que exigem poucos recursos já estão sendo usadas. “É importante que a Sabesp discuta formas para solucionar a crise pensando nos interesses do estado, e não da companhia. As medidas deverão ter fortes implicações nas ações da empresa no curto prazo”, analisa Tucci.

Dilma Penna, presidente da companhia até 9 de janeiro, defendeu sua gestão em artigo publicado na Folha de S. Paulo. Ressaltou que o estado passa pela maior seca dos últimos 85 anos e que a empresa tomou providência aos primeiros sinais da escassez hídrica. “A companhia tem importantes intervenções apontadas para o futuro, como a implantação do novo Sistema Produtor São Lourenço, já em andamento, e cinco empreendimentos a serem iniciados no primeiro semestre de 2015. Juntos, aumentarão a disponibilidade hídrica na região metropolitana em 25 metros cúbicos por segundo.” Os empreendimentos a que Dilma se refere são a interligação do Rio Pequeno com o Reservatório Rio Grande, na represa Bilings; as estações de tratamento de água e de reúso para reforço do Sistema Guarapiranga; a estação de tratamento de água do Sistema Rio Grande; e a estação de reúso para reforço do Sistema Baixo Cotia.

Embora ajudem, essas obras estão longe de resolver o problema de forma definitiva, segundo o professor da UFRGS. Na opinião de Tucci, a Região Metropolitana de São Paulo necessita de uma ação articulada em várias direções: novos mananciais, conservação (com melhor uso da água e penalidades para punir o desperdício), mais interligação nos reservatórios de água e redução de perdas na rede.

Mudança

Desde o início de 2015, o futuro da Sabesp está nas mãos do novo presidente, Jerson Kelman, considerado um dos maiores especialistas em água e energia elétrica do Brasil. Em seu favor, além do perfil técnico, o executivo tem o fato de estar num ano pós-eleitoral. Logo que assumiu a liderança da companhia, Kelman deu indícios de como deve agir. Instruiu a equipe técnica a “fechar ainda mais a saída do Cantareira”, medida que deve gerar desabastecimentos temporários nos bairros mais altos e afastados que são atendidos pelo sistema. No médio prazo, a expectativa do mercado é que o executivo mantenha os planos de investimento na redução de perda de água nas tubulações e duas importantes obras: a parceria público-privada de São Lourenço, orçada em R$ 2,6 bilhões, que vai permitir o aproveitamento da água do rio Juquiá pela Grande São Paulo; e a conexão de Atibainha, que prevê

R$ 830 milhões em recursos para interligar o reservatório da usina hidrelétrica de Jaguari, na bacia do Paraíba do Sul, ao reservatório do rio Atibainha, na bacia dos rios Piracicaba, Capivari e Jundiaí. O objetivo é aumentar a vazão para o Sistema Cantareira. De acordo com a Sabesp, dos R$ 12,8 bilhões de seu plano de investimentos de 2014 a 2018, 41% serão destinados à captação de água.

Kelman também tem sido mais transparente que a gestão anterior quanto aos efeitos da estiagem. Em sua cerimônia de posse, enfatizou que a população “deveria se preparar para o pior” e, em entrevista ao telejornal SPTV, não hesitou em afirmar a possibilidade de o Sistema Cantareira secar já em março. A declaração foi dada após pergunta sobre uma projeção do Centro Nacional de Monitoramento e Alerta de Desastres, do Ministério da Ciência e Tecnologia. A instituição calcula que a água do Cantareira pode acabar daqui a um mês, caso chova apenas 10% da média histórica durante o verão. Até 28 de janeiro, o Sistema Cantareira contabilizava 141,8 mm de chuvas, ou 52,3% da média histórica para o mês. Enquanto isso, as chuvas no Alto Tietê, segundo maior reservatório da companhia, registraram nível ainda menor: 91,5 mm, ou 33,4% da média histórica.

Embora os riscos da Sabesp estejam atrelados às chuvas, um estudo divulgado pelo Carbon Disclosure Program em 2014 mostra que a empresa deixa a desejar na preparação de seu negócio para o aquecimento global. A pesquisa avalia cem companhias abertas pertencentes ao IBr-X em dois quesitos: transparência e desempenho na gestão das mudanças do clima. A Sabesp não se destacou em nenhum deles. Enquanto as líderes em transparência obtiveram uma pontuação entre 98 e 88, ela tirou 70. No segundo critério, a nota foi D, dada a empresas com ações limitadas para gestão e mitigação de riscos climáticos.

Há quem dê, no entanto, um voto de confiança à Sabesp. O Goldman Sachs recomenda a compra dos papéis com base nos recentes reajustes tarifários e nas fontes emergenciais de receitas aprovadas pela Arsesp entre o fim de 2014 e o início deste ano. Em 27 de dezembro, o órgão autorizou a empresa de saneamento paulista a reajustar em 6,49% as tarifas de água. Já em 8 de janeiro, permitiu a aplicação de multa de 40% do valor da conta de água para quem aumentar o consumo em até 20% sobre a média anual de 2014, e de 100% para quem consumir acima disso. A medida chegou a ser suspensa pela Justiça em 13 de janeiro, acolhendo a uma solicitação de liminar da associação de consumidores Proteste, mas caiu no dia seguinte, quando o recurso da Sabesp foi aceito. Agora, é torcer para a população e São Pedro colaborarem, mas sem se iludir: as soluções para a crise não cairão do céu.

Ilustração: Marco Mancini/Grau180.com

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui