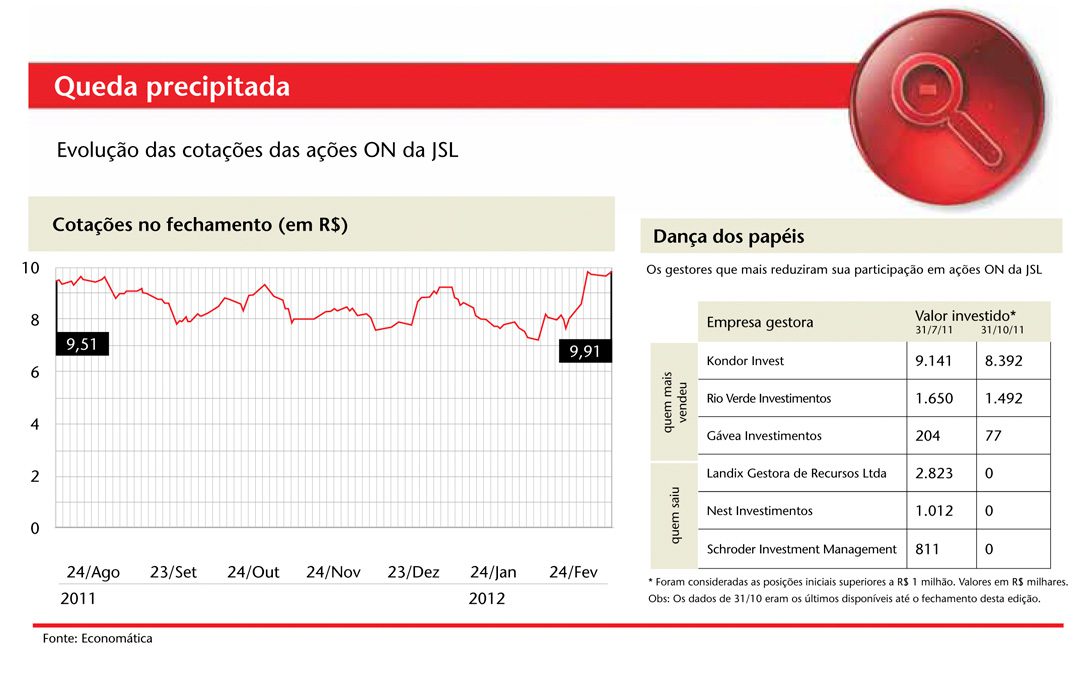

Não se pode dizer que 2011 tenha sido um ano ruim para a Julio Simões Logística. A receita bruta da companhia cresceu mais de 20% na comparação com 2010. Os contratos novos somaram R$ 1,8 bilhão, ante R$ 1,3 bilhão no período anterior. Foi também o ano em que a maior operadora logística do País com base no modal rodoviário consolidou suas operações com as da Lubiani Logística e da Grande ABC, passando a atuar sob uma única marca: JSL. Ainda assim, a companhia ocupa o lado vermelho da seção Lente de Aumento deste mês. Entre julho de 2011 e janeiro de 2012, suas ações caíram 25,97%.

Segundo fontes ouvidas pela CAPITAL ABERTO, a queda das ações teria sido exagerada e desnecessária. “Os resultados apresentados não deram motivos para a baixa”, afirma Marco Aurélio Barbosa, analista da corretora Coinvalores. De fato, o desmoronamento dos papéis não se deve aos números. O mais provável é que o motivo tenha sido uma questão de governança.

Em novembro, a JSL incorporou a rede de concessionárias Simpar, que pertencia ao acionista controlador da JSL, Fernando Antônio Simões. A operação, de acordo com analistas, teria gerado desconfiança quanto ao valor definido para a troca das ações. A incorporação exigiu um aumento de capital de R$ 50 milhões — incremento de 7,7% da base acionária —, que diluiu a participação dos minoritários. “O mercado pune os casos em que há potencial conflito de interesses”, diz Roberto Altenhofen, analista da Empiricus.

A companhia procurou dissolver a desconfiança dos minoritários. Contratou um comitê de membros independentes para avaliar a operação. Fernando Simões, por sua vez, se absteve de votar na assembleia extraordinária que aprovou a incorporação. As medidas, contudo, não foram suficientes para conter a queda. “O departamento de RI (relações com investidores) da companhia fez um bom trabalho durante esse período”, admite Barbosa. Em sua opinião, o desempenho negativo das ações na bolsa foi “descabido”.

O mercado parece ter reconhecido o exagero. Em fevereiro, até o dia 28, as ações subiram 46,59%. Para William Castro Alves, da XP Investimentos, a Simpar fortalecerá o relacionamento da JSL com as montadoras, diferenciando–a da concorrência e estreitando vínculos com os caminhoneiros terceirizados. “A empresa poderá conseguir uma economia na compra e na venda de automóveis, além de maior penetração no segmento”, conclui.

Outro componente que teria prejudicado a performance da JSL na Bolsa é o seu nível de endividamento. Em dezembro de 2011, a dívida total somava R$ 1,5 bilhão, o equivalente a 2,2 vezes o Ebitda. A companhia adquiriu a Rodoviário Schio, transportadora especializada em produtos refrigerados, no fim do ano passado. “Os investimentos são bons, mas comprometeram mais capital do que era esperado”, alerta Eduardo Cavalheiro, sócio–gestor da Rio Verde Investimentos. Há quem avalie que esse não deve ser um motivo de preocupação. “O endividamento está atrelado a uma iniciativa que vai gerar caixa mais adiante”, explica Leonardo Nitta, analista do BB Investimentos.

Para Nitta, a presença em diversas áreas é um ponto forte da empresa. Com a aquisição da Schio, a JSL entrou em um novo setor, o de abastecimento de alimentos no mercado externo, que tem menor oscilação em cenários de crise. A companhia também vem buscando aumentar a participação em negócios de maior valor agregado e crescer nos nichos de margem mais polpuda, como papel e celulose, transporte municipal e intermunicipal, e automotivo, observa Altenhofen, da Empiricus.

Em 2012, a expectativa é de crescimento em razão do fechamento de contratos. “A empresa tem uma política de não aceitar acordos que tenham taxa de retorno menor do que 15%, o que deve melhorar bastante as margens”, explica Vitor Azevedo, analista de renda variável da Somma Investimentos. Atualmente, a empresa negocia a aquisição das operações logísticas da Marfrig, com decisão prevista para 14 de março. “Se a associação for concretizada, a JSL terá ganhos operacionais e aumento de receita”, deduz Nitta, do BB. Roberto Altenhofen, da Empiricus, avalia que é um bom momento de comprar o papel, porque o preço está atrativo. A Votorantim Corretora sugere um preço–alvo para dezembro de 2012 de R$ 13,50 — um potencial de valorização de 35,5% em relação ao fechamento de 24 de fevereiro.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui