Ilustração: Beto Nejme / Grau 180

Sopas de letrinhas e nomes esquisitos já não afastam as pessoas físicas do mercado de capitais brasileiro. E é com apetite que muitos investidores de varejo hoje colocam na sacola produtos complexos como certificados de recebíveis imobiliários (CRIs), certificados de recebíveis do agronegócio (CRAs) e debêntures incentivadas de infraestrutura. O tempero que os atrai? Isenção de Imposto de Renda (IR) na aquisição dos papéis e em eventuais ganhos de capital no mercado secundário, benefício que torna esses títulos competitivos em relação a outras tradicionais opções de investimento.

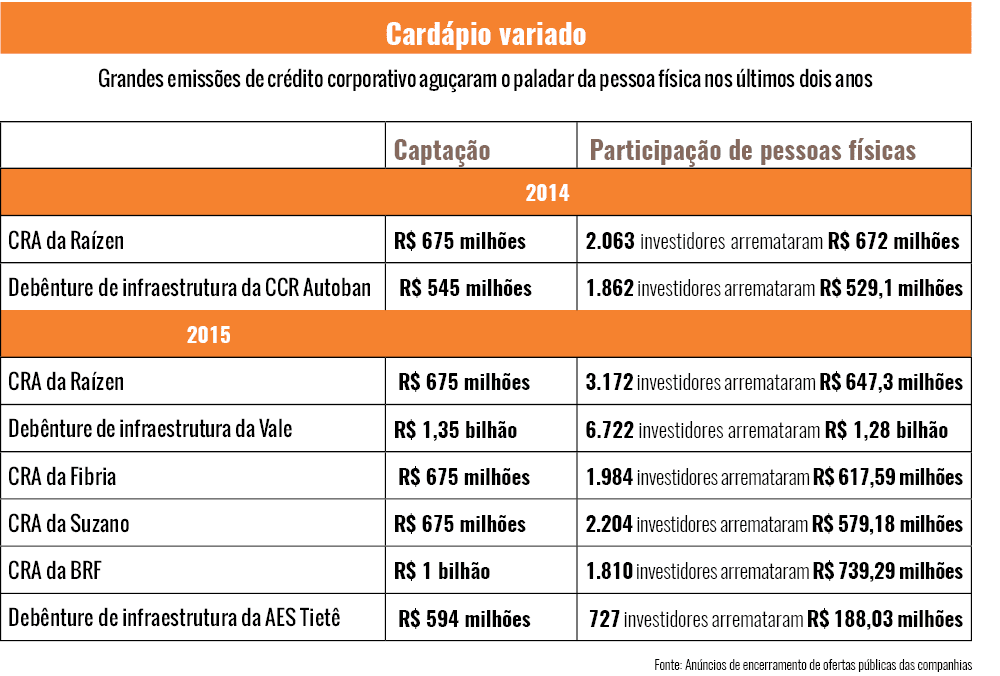

Fatias expressivas de recentes ofertas de CRIs, CRAs e debêntures de infraestrutura foram degustadas por esse público (veja quadro). Em setembro do ano passado, 73,9% da emissão de CRAs da BRF, no valor de R$ 1 bilhão, foi abocanhada por investidores de varejo. Um pouco antes, a Raízen já havia identificado o interesse da pessoa física por aplicações com o nível de sofisticação dos CRAs. Em outubro de 2014, uma primeira emissão desses papéis pela companhia alcançou R$ 675 milhões — o varejo arrematou 99,5% do montante. “A operação da Raízen abriu os olhos de muita empresa”, diz João Paulo Pacífico, diretor do Grupo Gaia, cujo braço de agronegócio (Gaia Agro) fez a securitização dos recebíveis da produtora de açúcar e etanol. O sucesso levou a companhia a uma nova operação, também de R$ 675 milhões, concluída em meados do ano passado — e, mais uma vez, as pessoas físicas se destacaram, com a compra do equivalente a R$ 647 milhões.

Os CRIs também já têm espaço garantido na carteira de investimento da pessoa física. A emissão de R$ 183,2 milhões feita pela Via Varejo no fim de 2014 foi comprada em sua totalidade por 208 pessoas físicas. Outro título que caiu no gosto desse público são as debêntures incentivadas de infraestrutura. A demanda é alta principalmente nas operações de empresas renomadas. Em uma oferta desse papel feita pela Vale em 2015, de R$ 1,35 bilhão, as pessoas físicas adquiriram 95% da emissão. “Nomes de peso levam confiança ao investidor que está começando a aplicar nesses instrumentos”, afirma Bruno Carvalho, gerente de renda fixa da Guide Investimentos. Segundo ele, os clientes de varejo da corretora alocam, em média, 20% do portfólio em crédito privado isento de Imposto de Renda.

Novo horizonte

A crescente participação do investidor pessoa física tem alterado a forma como as companhias enxergam o mercado de capitais. Se antes elas se satisfaziam com o básico — levantar recursos por meio das debêntures tradicionais —, agora estudam a possibilidade de se financiar por instrumentos mais elaborados. O movimento não passa despercebido pela Comissão de Valores Mobiliários (CVM). O regulador tem exigido mais dos estruturadores nos casos em que as emissões são destinadas também ao varejo, observa o head de negócios imobiliários e setor público do banco Fator, Valdery Albuquerque. A cobrança adicional diz respeito principalmente à produção, por companhias e distribuidores, de material publicitário claro e descritivo. “Assim, há um maior detalhamento das características e dos riscos dessas operações”, acrescenta Fábio Zenaro, superintendente de produtos da Cetip.

Um bom exemplo de clareza é o material publicitário referente à emissão de R$ 675 milhões em CRAs feita pela fabricante de papel e celulose Suzano em 2015: ele mostra a preocupação da companhia em apresentar seu negócio ao investidor de forma didática. Cerca de 2 mil investidores de varejo adquiriram os papéis. Em formato de apresentação de slides, o documento aborda itens introdutórios e descritivos como as vantagens competitivas da empresa, a localização das fábricas, as indústrias em que os produtos vendidos são usados e o posicionamento da companhia em relação aos concorrentes nos ramos de papel e de celulose. Mais adiante são expostos os indicadores econômico-financeiros da empresa e os principais fatores de risco da operação. “Não há como assegurar que, no futuro, o agronegócio brasileiro manterá a taxa de crescimento e desenvolvimento que se vem observando nos últimos anos”, adverte o material. O aviso pode parecer óbvio, mas é importante quando o público-alvo é formado por investidores sem familiaridade com o mercado financeiro e de capitais. “Para a pessoa física, não basta apresentar as características da emissão ou dados sobre faturamento, Ebitda e alavancagem. É preciso que o conteúdo seja mais educativo”, avalia Tomaz de Gouvêa, head de mercado de capitais da XP Investimentos. Segundo ele, o crédito privado como um todo — incluindo, além de CRIs, CRAs e debêntures incentivadas de infraestrutura, títulos de captação bancária como CDBs, LCIs, LCAs e FIDCs — representou 50,2% do total de ativos sob custódia na XP no ano passado. Em 2013 e 2014 as fatias eram bem mais modestas: 17,6% e 34,8%, respectivamente.

As companhias interessadas em alcançar o investidor de varejo também precisam dedicar mais tempo aos roadshows. Quando a captação é voltada ao investidor institucional, essas apresentações costumam levar 15 dias — intervalo que aumenta para pelo menos 30 dias quando o público é a pessoa física. “Há todo um processo do private banking ou da corretora para explicar as especificidades dos produtos para os gerentes ou agentes autônomos que irão ofertá-los”, diz Gouvêa.

Para tornar as ofertas mais atrativas ao varejo, algumas companhias apostam na contratação do formador de mercado. Esse agente é responsável por manter ofertas de compra e venda de papéis no mercado secundário, a um spread preestabelecido, com o objetivo de facilitar os negócios e prover liquidez. No ano passado, a XP atuou como formadora de mercado em quatro operações e, em 2014, já havia exercido essa função na oferta de CRAs da Raízen.

A preocupação das companhias em garantir a liquidez dos papéis é positiva para o desenvolvimento do mercado secundário. De acordo com números da Cetip, já há movimentação expressiva, por exemplo, de debêntures incentivadas de infraestrutura. As negociações com esses ativos no secundário aumentam a cada ano: R$ 79,6 milhões em 2012, R$ 3,4 bilhões em 2013, R$ 5,8 bilhões em 2014 e R$ 6,6 bilhões em 2015. Os CRIs ainda têm o maior giro no mercado secundário de crédito privado isento — em 2015, foram R$ 15,3 bilhões.

Incentivo na berlinda

Não há dúvida de que o interesse da pessoa física por títulos como CRIs, CRAs e debêntures de infraestrutura é motivado pela isenção de IR. Em outra frente, entretanto, o benefício prejudica o mercado de capitais: ao lustrar também papéis emitidos por bancos como os LCIs e LCAs, o incentivo fiscal captura para esses produtos recursos que poderiam ser alocados na indústria de fundos de investimento, por exemplo.

Os desequilíbrios provocados pelas regalias fiscais já estão no alvo de medidas legislativas, que visam principalmente aumentar a arrecadação. Apresentado pelo senador Romero Jucá (PMDB-RR) no fim do ano passado, o texto original da Medida Provisória (MP) 694 previa tributação regressiva para LCIs, CRIs e debêntures de infraestrutura (de 17,5% para investimentos de até 360 dias e 10% para aplicações de mais de 1.080 dias). Já os instrumentos lastreados em créditos do agronegócio, como LCAs e CRAs, ficariam sujeitos a uma alíquota fixa de 10%. Por ora, no entanto, a ideia está suspensa. No início de fevereiro, Jucá suprimiu essas mudanças da MP, com os argumentos de que o assunto não é um ponto pacífico entre os agentes do mercado e de que precisa ser mais bem discutido — inclusive no Ministério da Fazenda, agora sob o comando do ministro Nelson Barbosa.

“A perda da isenção fiscal seria um desestímulo para a pessoa física”, opina Alexandre Barreto, sócio da área de mercado de capitais do escritório Souza, Cescon, Barrieu & Flesch Advogados. E não só para o varejo: sem a isenção, as companhias precisariam oferecer taxas maiores de rendimento ao investidor para conseguir captar. O aspecto distorsivo do incentivo para a indústria de investimentos é inegável, mas tampouco se deve afastar sua contribuição para aproximar emissores de dívida de investidores pessoas físicas. Uma nova via de captação de recursos foi aberta para as companhias, assim como uma alternativa de aplicação de poupança para os indivíduos. Ainda que venham a ser extintos, os incentivos fiscais deixam um legado para os títulos privados de renda fixa.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui