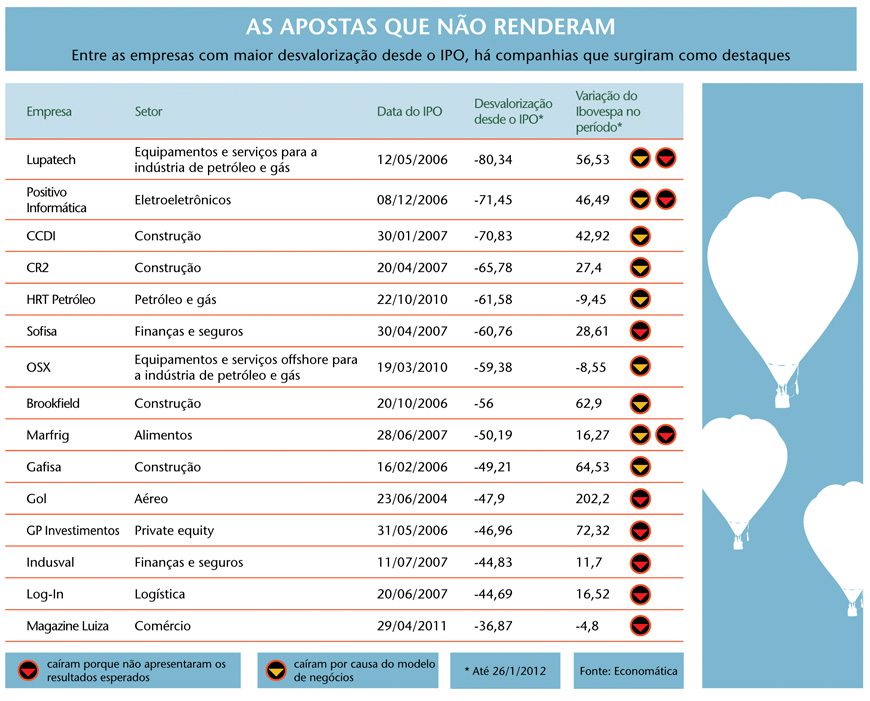

A Lupatech reúne essas três características. Começou na Bolsa em maio de 2006 com as ações cotadas a R$ 22, atingiu o auge de R$ 64,99 e, em 26 de janeiro, fechou em R$ 4,31. A razão principal para o desabamento de 80,34% desde a listagem é a mesma que fez a Lupatech estrear cheia de bons agouros: a Petrobras. “Na época, havia uma empolgação grande com o tema petróleo por causa da euforia do pré–sal, que não é mais a mesma”, explica Helder Soares, gestor de fundos da Claritas. “Há um componente emocional forte nesse caso. Na abertura, o apetite pelo risco era alto e não se atribuiu o devido peso a fatores que poderiam prejudicar a empresa, como a exposição a um só cliente. Atualmente, está se dando muita relevância a isso”, completa Pedro Rudge, sócio da asset Leblon Equities.

Como a razão de ser da Lupatech é fornecer equipamentos essenciais para o funcionamento dos poços de petróleo de uma empresa que parecia estar entrando em uma grande era de investimentos, muitos apostaram nessa empreitada. Mas a Petrobras pisou no freio. Tanto em 2010 quanto em 2011, a estatal não conseguiu atingir o nível de investimentos previsto no começo do exercício. No ano passado, investiu cerca de R$ 76 bilhões, 18% a menos do que os R$ 93 bilhões planejados inicialmente. Entre os motivos apresentados pela petroleira para a desaceleração está o atraso da entrega de sondas importadas usadas para perfuração de poços. Os fabricantes, segundo a Petrobras, foram afetados pela crise financeira internacional. “Por mais que tenha tentado diversificar a atuação, a Lupatech é muito dependente dos rumos da Petrobras”, diz William Alves, analista da XP investimentos.

ESPERANDO OURO — Também na cadeia da indústria do petróleo, outra companhia enfrenta uma situação embaraçosa. A HRT apareceu pré–operacional na BM&FBovespa em outubro de 2010, cotada a R$ 1.200. Hoje, sem sair da condição de pré, vale por volta de R$ 460. Por um lado, é fácil entender a queda de 62% em pouco mais de um ano. “A OGX tem encontrado petróleo em vários dos poços que pesquisou. A HRT não achou nada relevante ainda, apenas gás, que não traz tanto retorno”, diz Soares, da Claritas.

É um daqueles casos em que a paciência do investidor com as promessas vai diminuindo. “Se você ficar 5% mais conservador, a empresa deve ser mantida à distância”, diz. A companhia só não está em posição ainda pior graças aos investidores internacionais que apostaram pesadamente nela desde o princípio, como a gestora norte–americana Southeastern Asset Management, que não realizou o prejuízo e continua compondo a base acionária.

A redenção de Márcio Rocha Mello, fundador da HRT, depende de a descoberta de petróleo ser suficiente para produzir 47 mil barris por dia na Bacia do rio Solimões se concretizar. “Se a empresa encontrar um poço, as ações disparam”, diz Clodoir Vieira, analista da corretora Souza Barros. O problema todo é que há muito “se” para um negócio tão oneroso e arriscado. Por isso, nesse grupo de estrelas cadentes, a HRT é a que inspira mais cautela. Em resposta enviada por e–mail à CAPITAL ABERTO, a companhia limitou–se a informar que pretende vender, ainda em 2012, parte de sua área de concessão na Namíbia para financiar a campanha exploratória no país africano.

No curto prazo, os papéis dessas instituições podem apresentar alguma melhora. Em dezembro do ano passado, o governo anunciou que 36% do depósito compulsório deixará de ser remunerado. Em troca, os bancos podem investir esse montante em carteiras de crédito e outros títulos de instituições com até R$ 2,2 bilhões de patrimônio.

FATORES DE MERCADO — O desempenho do Magazine Luiza também decepciona. A empresa de Luiza Trajano foi a responsável pela oferta pública mais comentada de 2011, captando R$ 925,8 milhões a um preço inicial de R$ 16 por ação. Em seu benefício, a companhia tinha a vantagem óbvia de contar com a boa disposição do mercado para investir em companhias voltadas ao consumo interno. Mas os resultados do terceiro trimestre de 2011 deixaram a desejar, com lucro líquido de R$ 11,7 milhões, quase 50% menor do que o registrado no mesmo trimestre de 2010. No pregão de 26 de janeiro, os papéis fecharam a R$ 10,10, 37% menos que no IPO.”A demanda interna teve uma pequena desaceleração no fim do ano passado, o que também prejudicou a companhia”, afirma Soares, da Claritas.

Outro fator que comprimiu os resultados da varejista foi a estratégia de crescimento apoiada em aquisições, como as das redes de lojas Maia e do Baú. “Mas acho que a empresa está sendo coerente com seus projetos para o futuro”, aponta Soares, que ainda apostaria na capacidade de expansão da companhia. Ao ser questionada sobre o assunto, a Magazine Luiza apenas confirmou que está focando na geração de valor para acionistas no médio e longo prazo.

Apesar da frustração, algumas ações negociadas abaixo da cotação do IPO ainda fazem jus à confiança dos investidores. São os casos, por exemplo, da companhia aérea Gol, que caiu 48% desde a chegada à Bolsa em 2004, e da fabricante de computadores Positivo, com recuo acumulado de 71,5% desde o fim de 2006. As duas sofreram com uma guerra de preços travada com seus concorrentes diretos e guardam as feridas nos balanços. No terceiro trimestre de 2011, a Gol registrou um prejuízo líquido de R$ 516 milhões, e a Positivo, um lucro de R$ 3,2 milhões (quase 80% menor que o lucro do trimestre anterior).

A esperança de recuperação está no esgotamento que a batalha provocou nas empresas. “Ninguém está fazendo dinheiro nesses setores por causa dos preços baixos demais. Isso logo vai ter fim, e as companhias vão voltar a lucrar”, confia Soares. Cabe lembrar que 2011 não foi um ano nada simpático à renda variável, mas que, em janeiro deste ano, o Ibovespa registrou alta de 9%. Portanto, vale olhar com atenção os papéis depauperados.

| O otimismo desmoronouNa teoria, tudo conspirava a favor delas: aumento do crédito e da renda, juros em queda, déficit habitacional, Jogos Olímpicos, Copa do Mundo… Mas a prática se revelou bem menos aprazível para as construtoras e incorporadoras. Entre o início de 2011 e o fim de janeiro de 2012, o Imob, índice que mede o desempenho do setor imobiliário na BM&FBovespa, recuou 19,3%. Mesmo companhias que acumulam altas significativas desde o IPO caíram ao longo do ano passado. A Cyrela Realty, por exemplo, subiu 376,5% desde seu IPO em 2005, mas caiu mais de 21% nos 13 meses encerrados em janeiro de 2012. Já as ações da PDG Realty, que abriu o capital em 2007, renderam 124% até o momento, mas retrocederam quase 30% de dezembro de 2010 até o mês passado.

Entre as mais problemáticas estão a Gafisa e a Brookfield. A primeira perdeu 49,21% da abertura até 26 de janeiro; a segunda, 56%. Cada empresa tem as suas especificidades, mas, de modo geral, o modelo de negócios e de contabilização da construção civil complicou a situação de muitas delas. Elas prometeram entregar muito, em um prazo pouco realista e a um custo subestimado. Atrasando a entrega, as companhias não podem computar o ganho pela venda da unidade e criam uma indisposição nos consumidores, que, em último caso, pode levar à devolução do imóvel adquirido. “Espera–se um mau resultado para as companhias do setor no quarto trimestre de 2011, porque vários estouros de orçamento vão ser contabilizados apenas agora”, diz Helder Soares, da Claritas. (B.M.) |

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui